作爲港股傳統煙草行業的獨苗,中煙香港(06055)業績和估值迎來雙擊,自6月初發布上半年業績盈喜以來,公司市值整體提升了三成。

煙草行業是特殊的行業,因爲涉及國民健康,上中下遊基本都由國家統一管理,尤其是零售端,基本是中國煙草局壟斷,旗下的中煙香港擁有相關煙草國際業務獨家經營權,壟斷進出口業務。疫情三年,該公司業績逐步復蘇,2022年收入以恢復疫前92.8%,2023年上半年收入和利潤雙增,利潤率或將創下歷史新高。

不過,資本市場復蘇仍需信心加持,三年來中煙香港市值跌了四成,今年前五個月表現仍爲疲軟,業績盈喜公告後,才得到啓動,可見大部分投資者後知後覺,資本市場表現較業績略顯滯後。市值圍繞着業績做螺旋運動,隨着業績釋放,該公司具行業的唯一性,及標的的稀缺性,右側布局或已到來。

行業壟斷地位,業績穩健復蘇

了解到,煙草制品包括傳統煙草產品及新型煙草產品,傳統煙草產品主要包括卷煙、雪茄及無煙煙草,產業鏈包括煙草種植、煙標、制造、批發以及零售基本由國家統一管理;而新型煙草包括霧化電子煙及HNB電子煙,近幾年才興起,民企參與度高,但銷售方面仍受到限制,市場規模較小。

從行業競爭看,傳統煙草呈現比較明顯的寡頭壟斷格局,中國煙草憑借國內消費人口優勢,市場份額穩居全球第一名,其次爲菲莫國際、英美煙草、日本煙草公司及帝國煙草。相比於海外市場,國內處於壟斷地位,中國煙民近五年來在3億人以上,且一直都穩定增長,卷煙銷量在全球市場份額常年超過四成。

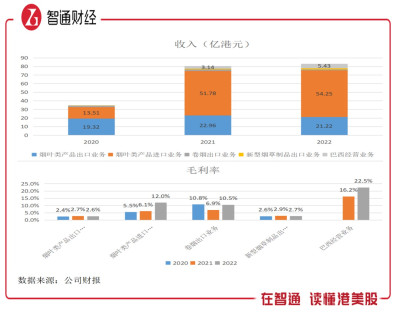

中國市場是海外煙草類公司競爭角逐的核心战場,但由於管控清單,外國煙草很難擠進來,而中煙香港是中國煙草國際業務的唯一載體,主要承載着煙葉產品進口和出口的往來業務,2022年,該公司煙葉類進口和出口收入佔比分別爲65.2%及25.5%,合計超過90%。煙葉是卷煙的核心原料,國內外市場都存在巨大需求。

以過去三年爲周期看,中煙香港收入復合增速54.55%,其中煙葉類進口和出口業務復合增速分別爲100%及4.8%,收入分別恢復至2019年的117%及98.5%。業務變化主要爲市場影響,國內市場受疫情影響較大,2020年曾大幅下降77.3%,但之後迅速復蘇,2022年恢復至2019年86.1%,海外市場表現平緩,沒有大起大落,這也導致了煙葉進出口業績表現差異。值得注意的是,卷煙出口業務自2020年大幅下滑後,一直都比較萎靡,不過根據預告,2023年大概率實現較高的增長。

巴西業務於2021年才並表產生了收入貢獻,收入貢獻不高,但利潤貢獻較高。從業務分部的毛利率看,煙葉類產品進口業務毛利率呈現上升趨勢,且遠高於出口業務,2022年爲12%,毛利貢獻77%,巴西業務毛利率高達22.5%,毛利貢獻14.5%,合計貢獻91.5%。由於煙葉類進口爲利潤核心貢獻,整體利潤率同向波動。

不過和其他行業不同,中煙香港具有壟斷地位,在進口煙葉上擁有絕對議價權,因此盈利能力保障度非常高,同時該公司通過收並購的方式开拓海外市場,中煙巴西旗下非全資附屬公司CBT業績表現突出,或成爲海外开拓的成功案例,並復制模式至其他地區市場。海外市場管制較寬松,商業靈活度高,市場空間更大。

中煙香港利潤率很低,2022年股東淨利潤爲4.5%,2023年上半年預計將提升至6%,不過股東回報率(ROE)卻非常高,2022年爲16.76%,2023年年化超38%。該公司主要爲銷售類行業,資產較輕,且核心資產基本爲流動資產,現金流較爲充裕,公司每年都派息,2022年派息率爲36.9%,派息慷慨。

負債結構需優化,業績估值迎雙擊

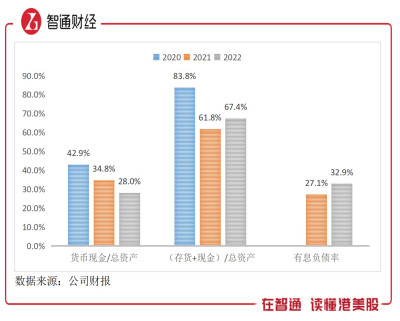

值得注意的是,中煙香港現金造血能力偏差,主要爲經營現金流常年爲負數,而影響最大的爲存貨變量,公司或調節商品庫存而影響現金流,整體流出額不大,通過投資現金流彌補,這也導致該公司账上現金常年在16-18億港元之間。2022年,其現金/總資產比例下降至28%,但存貨上升,存貨和現金在總資產的比例上升至67.4%。

當然,存貨變化主要取決於公司战略決策,2022年庫存量巨增,大概率爲行業復蘇做充分准備,迎接潛在釋放的需求。中煙香港的負債結構有不合理的一面,整體負債率處於合理區間,但有息債基本爲短債,佔比總資產也呈上升趨勢,2022年達32.9%,短債超過現金額,若長短債得不到有效管理,有可能會影響業務的开拓及運營。

中煙香港消化短債需要長短債置換,目前整體有息債可提升空間有限,公司账上穩定躺着10多億的現金,海外擴張資金還是比較充裕的。而海外市場將是該公司重心布局的市場,巴西的收購是成功的,成長加速,同時在利潤率方面起到了第二驅動作用,未來或將收購海外煙草品牌及渠道以提升競爭力。

實際上,該公司很早就开始重視海外开拓之路,2014年中央提出一帶一路建設,及加快推進絲綢之路經濟帶和21世紀海上絲綢之路建設,中煙“走出去”战略升級,2015年還專門成立煙草行業“走出去”發展战略領導小組和境外並購專項工作小組,2021年收購巴西煙葉公司,保障海外產業鏈的供應來源。

從監管政策看,中國市場較爲嚴格,但國家統一管理下,賦予了中煙香港的獨家壟斷權,前景毋庸置疑,而海外市場監管存在差異,政策上存在限制,但經營權放开較大,企業競爭較爲充分。近幾年新型煙草(電子煙)興起,歐美處於寬容態度,可开拓的市場空間大,公司新型煙草有望加大出口規模。

中煙香港於2019年登陸港股市場,自上市取得募資淨額9.04億港元,疫情三年一直保持謹慎的使用策略,至今仍有超過50%資金未動用。該公司在財報中也談到,將在合適時機進行推廣活動、开拓新市場、與其他國際煙草公司合作,及开展潛在投資並購。煙葉和新型煙草或均成爲潛在收購標的。

其實除了海外市場、煙葉和新型煙草存在亮點外,該公司卷煙出口業務今年或加速復蘇,一方面是海外需求得到提振,另一方面三年收入端一直處於低谷,在基數下,2023年有望實現高增長。但不要指望卷煙能帶來高利潤,在各國監管政策下,高額的稅率及銷售限制留給公司的利潤率並不會很高。

綜合看來,中煙香港最大的優勢在於壟斷地位,這也使得該公司具有極大的稀缺性,且海外市場穩步進軍,成功進入巴西煙葉市場,成爲海外首個供應基地,此外新型煙草發展迅速,各國監管政策較寬松,公司有望打造成爲重要的增長曲线。隨着行業需求復蘇,尤其是旅遊行業帶動,成長端預期良好,而核心業務煙葉在海內外整合下,利潤率呈走高趨勢,驅動盈利端穩步提升。

估值回撤了三年之後,中煙香港的反彈才剛剛开始,近兩個月交易量放大,資金流入明顯,業績估值或將迎來戴維斯雙擊。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中煙香港(06055)的右側機遇?

地址:https://www.breakthing.com/post/79913.html