美國聯合航空、達美航空以及美國航空均公布了創紀錄的營收,且重點業績均超分析師預期。隨着航空旅行需求的增加,今年以來股價表現最好的航空股在財報季出現了顯著的同比業績增長和強勁的量化基本面。盡管航空業存在風險和周期性,但有分析師預計,由於健康的旅行需求,美股市場的航空股將繼續保持強勁表現。

近日,美國聯合航空(UAL.US)、達美航空(DAL.US)以及美國航空(AAL.US)均公布了創紀錄的營收,且重點業績均超分析師預期,其中達美航空第二季度總營收和淨利潤均創下新高。很明顯能夠觀察到,隨着暑假旅遊旺季到來,旅行正在恢復到疫情前的水平,“飛翔在友好的天空”的需求正在美國全面展开。

隨着航空旅行需求的增加,今年以來股價表現最好的航空股在財報季無論是基本面還是估值因素主導的量化層面均大幅改善,尤其是美國三大最頂級航空公司出現了顯著的同比業績增長和強勁的量化基本面,並且基本面和估值因素有望繼續驅動這三大航空公司股價上攻趨勢。此外,美國航空行業的高管們一直對旅行需求,尤其是國際旅行的需求持非常樂觀的態度。

盡管周期性業務在新冠疫情期間和冬季假期期間因航班頻繁取消和乘客不滿而失去了市場,但航空公司股價在2023年出現了轉機,並且在7月4日達到階段性新高水平。隨着人們重返航空公司,美國最大規模的兩家航空公司开始起飛,佔據了多數市場份額。

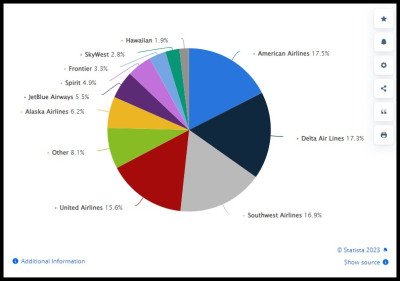

美國航空公司美國國內市場佔有率(2022年2月- 2023年1月)

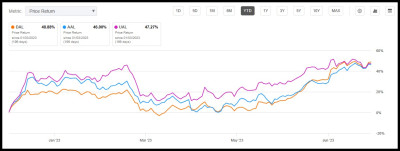

了解到,四家大型航空公司主導着美國國內市場份額,但只有三家頂級航空公司擁有最穩健的量化基本面。美國三大頂級航空公司——美聯航、達美航空以及美國航空今年以來的股價漲幅均超過45%。來自投資研究平台Seeking Alpha的量化投資主管Steven Cress近日發文表示,以上這三家最頂級的美國航空公司值得投資者們將它們納入投資組合,並且將這三只航空股視爲“強烈买入”股票標的。

1. 達美航空公司

以下是達美航空在Seeking Alpha量化評級中的評級與排名:

達美航空公司是美國首屈一指的客運航空公司,提供客運和貨運航空運輸,也是華爾街大行摩根士丹利最青睞的航空公司。憑借包括先進技術、便利設施和個性化體驗在內的精英體驗,達美航空一直被《福布斯》、《財富》和《華爾街日報》等雜志評爲頂級航空公司。

7月13日,達美航空公布了無比強勁的第二季度業績,利用其新機隊並計劃將總運力提高約7%。達美航空第二季度每股收益爲2.68美元,比第二季度高出0.28美元,營收高達爲155.8億美元,比第二季度高出近13%。達美航空在Q2財報裏爲今年剩余時間的業績定下了樂觀的基調。該公司預計,2023年總營收將同比增長17%-20%(此前預期爲15%-20%);預計營業利潤率高於12%(此前預期爲10%-12%);預計全年每股收益預測在6美元至7美元之間(此前預期爲5美元至6美元之間)。

據了解,達美航空經常吸引並獎勵對品牌忠誠的常客,其優越的體驗體現在其相對於競爭對手的單位營收溢價上。達美航空的價格競爭力和產品,包括五艙細分战略,在2015年至2019年期間,乘客營收與每英裏成本之間的差額一度達到了行業領先的0.0409美元。達美航空擁有美國市場最廣泛的常客計劃之一,從銀行和信用卡獎勵中獲得了高利潤的收入來源,並希望讓美好的時光滾滾而來。

Seeking Alpha統計數據顯示,19位華爾街分析師在過去90天內上調了預期,沒有出現向下修正。在疫情爆發前的5年裏,該公司的平均預訂量爲其運力的85.4%,其業務正處於全面發展階段,第二季度的平均預訂量達到88%。強勁的增長指標包括達美航空的EPS FWD(3-5年期的復合年增長率)爲33.51%,預期EBITDA同比增長超過700%領先全行業,以及2022年行業領先的盈利能力,使他們能夠支付超過5.5億美元的利潤分紅。

“達美航空截至6月的當季營收達到創紀錄的146億美元,同比增長19%。營收超出了我們最初的預期,並在6月份保持了增長勢頭。”達美航空總裁Glen Hauensten表示:“6月30日是行業銷售額的新紀錄,也是我們歷史上夏季營收最高的一天。”

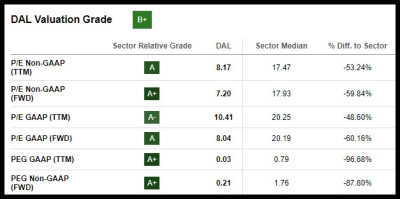

除了出色的業績增長和盈利能力外,達美航空的估值似乎被低估了,較低估值暗示達美航空的看漲勢頭,具備可觀的上行空間。

如上圖所示,達美航空(DAL)的預期市盈率僅僅爲8.04倍,而行業中位數爲20.19倍,比該行業低60%以上。此外,其遠期 PEG差異達88%。盡管該股交易價格接近52周高點,但由於投資者繼續买入,其季度價格表現正在上升。Seeking Alpha的量化投資主管Cress表示,投資者們值得考慮將這一“強勢买入”航空公司納入投資組合。

2. 美國聯合航空公司

以下是美聯航在Seeking Alpha量化評級中的評級與排名:

“Good leads the way”是美聯航的口號,並且該公司第二季度的業績同樣無比強勁。周三公布的業績顯示,美聯航的營收和營收均超過分析師預期,調整後的每股收益更是達到創紀錄的5.03美元,遠遠高於分析師預期;營收高達141.8億美元,比上年同期高出2.5億美元;淨利潤爲10.8億美元,而上年同期僅僅爲3.29億美元。

燃油價格的下降幫助了美聯航實現巨額利潤。該公司專注於削減成本以擴大利潤率,並專注於提高運力,這推動了盈利能力增強,因爲它對更好的飛機的投資取得了成功。

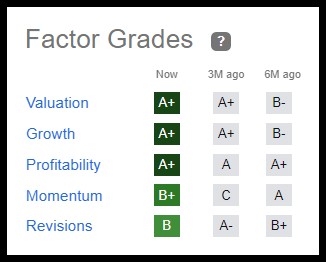

Seeking Alpha的因子評級(Factor Grades)以行業爲基礎對投資特徵進行評級,突出了美聯航的優異評級。UAL的修訂評級爲“B”,業績增長和盈利能力爲A+,堪稱是業內最賺錢的客運航空公司之一。美聯航的營收增長率預期(同比)爲+68%,遠期EPS(3-5年期復合年增長率)爲+59%,強勁的經營現金流加上77.3億美元的現金提供緩衝,用於償還其機隊投資計劃。

美聯航首席執行官Scott Kirby表示:“美聯航第二季度的財務表現以及我們對今年剩余時間及以後的展望清楚地表明,United Next 正在發揮作用,是在正確的時間採取的正確战略。”“我們現在的重點是執行好這一战略,因爲我們知道它將爲我們的客戶、員工和所有者帶來巨大的利益。”

基於強勁的財務表現,美聯航的股價似乎也被低估了。該股的預期市盈率與該行業的差距超過70%,PEG (fwd)爲0.10倍,而該行業爲1.76倍,因此Seeking Alpha的量化投資主管Cress認爲該股折價極大,動量勢頭強勁。今年到目前爲止,美聯航股價漲幅達50%,美聯航預計將在未來幾個月增加運力,強勁的利潤和量化評級顯示的美聯航“強烈买入”評級正在爲該航空公司帶來一個美好的夏天。

3.美國航空公司

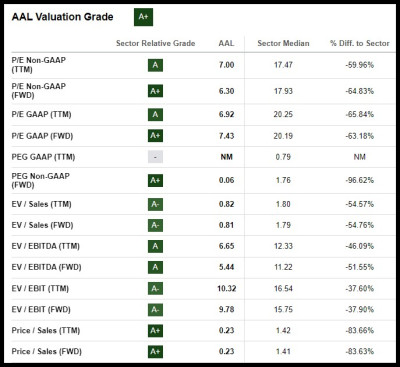

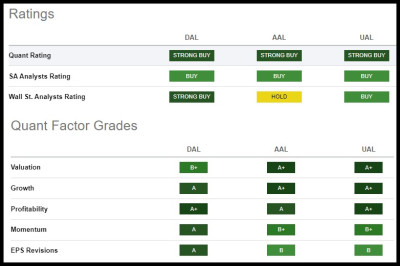

以下是美國航空在Seeking Alpha量化評級中的評級與排名:

美國航空集團公司已經於周四美股盤前公布財報。在其競爭對手達美航空和美國聯合航空公布強勁業績後,這家總部位於沃斯堡的航空公司的業績同樣不負衆望實現強勁增長。盡管年初至今漲幅高達38%,但其估值仍頗具吸引力。

業績數據顯示,旅遊旺季助力美國航空Q2營收創新高,美聯航Q2營收達到創歷史新高的140.6億美元,超過了分析師普遍預期的137.4億美元,較上年同期實現增長4.7%;Q2Non-GAAP調整後每股收益爲1.92美元,分析師預期爲1.59美元。業績預期方面,美國航空預計,經調整後,Non-GAAP全年每股收益將在3美元至3.75美元之間,大幅高於5月份給出的預期,華爾街分析師普遍預期的3.10美元位於這一更新後的2023年利潤指引。

上表突出顯示了美國航空的“A+”估值量化等級。7.43x的預期市盈率與高達20.19x的行業預期市盈率相差63%。其PEG (fwd)爲-96%的折讓,與其他顯示其極度折讓的指標相輔相成。美國航空同樣擁有強大的上行動能,其表現有望優於衆多同行。

在新冠疫情之前,美國航空和大多數航空公司一樣遭受了損失。然而,該公司擴大利潤率和實現2013年與U.S. Airways 合並後的成本的目標並未如預期那樣實現。然而,隨着航空業的反彈以及商務和休闲旅遊崛起,該公司的營業利潤率有所改善,美國航空公司擁有美國主要航空公司中最年輕的機隊,並且該公司通過限制燃料和維護費用提供更高的效率,美國航空有望持續擴大運力。

在過去的90天裏,有16位分析師上調了對美國航空的預期。隨着營收預期同比增長50%,運營現金流同比增長強勁,以及美國航空坐擁43.2億美元現金,與另外兩家航空行業巨頭一樣,美國航空也不斷投資於未來增長,希望有強勁的長期增長勢頭。

投資航空股的風險不容忽視

Seeking Alpha的量化投資主管Cress表示,航空業具有很強的周期性,在經濟放緩和衰退期間,可自由支配支出和休闲旅遊需求可能會出現回落。在成本不斷上升的通脹環境下,盡管燃料價格下降,但航空燃料的成本已經影響了整個行業,因爲這些成本中的許多都轉嫁給了消費者。

盡管自新冠疫情影響旅行以來,航空公司正在復蘇,但客艙擁擠、勞動力短缺和成本仍然構成風險。每一家航空公司基本上都發生過罷工,因爲飛行員和航空公司員工都在尋求改善工作條件和提高薪酬。盡管存在這些風險,但該行業仍在努力達成勞資協議和談判條款。量化投資主管Cress表示,以上每一家公司的基本面都很強勁,如下面的量化評級和因素評級所示。Cress強調,在2023年的投資組合中,以上三大頂級航空股值得投資者重點關注。

航空業是周期性的,盡管面臨着風險和阻力,但前瞻性分析師的盈利預期非常樂觀,在過去90天裏,他們上調了對以上頂級航空公司的盈利預期。包括達美航空(Delta)、聯合航空(United Airlines)和美國航空(American Airlines)在內的頂級航空工業股被評爲“強力买入。盡管它們也經歷了裁員和工人短缺,但在消費者旅遊需求強勁的情況下,它們利潤水平依然穩定。

Cress表示,以上三家公司在成本控制方面有良好的記錄,財務狀況良好,業績復蘇迅速,業績預期樂觀;此外,該策略主管表示,以上股票的估值相比行業水平都有着極大的折扣,遠期PEG基准下的估值較該板塊的折扣水平超過85%,值得投資者們考慮在2023年將這些頂級航空公司納入投資組合。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:基本面+估值雙重驅動! 股價狂飆的美股三大航空股漲勢未休?

地址:https://www.breakthing.com/post/80271.html