作者:憐舟

引言

創投圈曾紅極一時的新茶飲賽道,要變天了。

7月20日,新茶飲頭部品牌奈雪的茶宣布开放加盟。

消息一出,奈雪股價應聲上漲。當日股價報收6.02港元/股,漲10.46%,總市值爲103.25億港元。

在奈雪這項“合夥人計劃”中,一如既往是大店模式,門店面積要求90平米-170平米。

合夥人門店和直營店要求做到“零差別”。

加盟店單店投資金額大約是100萬,但合夥人的驗資門檻是150萬,回本周期爲一年半時間。

奈雪對加盟態度的松動早有跡象。

去年,奈雪收購樂樂茶後,在今年四月宣布开放加盟。

還有奈雪旗下的子品牌“台蓋”,是奈雪探索加盟模式的一步棋子,然而,直到2022年,台蓋對奈雪的貢獻率只有2%。

以分支品牌探索加盟無果,此番,奈雪將主品牌开放加盟,像是奈雪探索加盟的重要一步落子。

在新茶飲風口時,奈雪堪稱新茶飲界對直營模式最忠誠的品牌,是他們打造星巴克式“第三空間”基石式存在。現如今,奈雪开放加盟,意味着奈雪开啓“直營+加盟”模式。

這種模式打法下,究竟是奈雪窮途末路中的一步落子,還是商業建築上的又一次創新?

01

曾經要堅持自營

奈雪終究還是選擇了加盟。

在新茶飲界,奈雪是一家對直營模式有着情懷式堅持的企業,一度是外界研究新茶飲直營模式是否成立的樣本式參考。

自成立起,無論是奈雪創始人對外演講,還是奈雪所做的事,無一不直指對直營模式的堅持,與第三空間深度綁定,就是像星巴克那樣的直營大店模型。

剛推开星巴克大門,總會聞到一股咖啡香,據說這是星巴克門店內專程設計的,就是讓消費者想起星巴克,就會聞到咖啡香,深化品牌印象。

這種設置背後,是直營模式下總部對門店的高效直接管理。

奈雪所堅持的直營模式,也恰是爲了達到類似邏輯的門店控制,以保持品牌獨有的氣質。

彭心當年創立奈雪之初,想創立茶飲界的“星巴克”。

以當時的市場認知來講,一家奶茶店开在購物中心最顯眼的位置,緊挨星巴克,是件不可被理解的事情。

“放個奶茶店在門口挨着星巴克,不是很怪就是很low。”彭心當年去深圳一個購物中心談店租時,曾遭對方如此嘲諷。

直營模式讓奈雪背負了選址壓力,但也正是如此,奈雪可以直接管理門店。

他們店裏將甜品店、水果店、面包店、清吧等功能合爲一體,功能多樣化的同時,還打造了網紅概念,融入時尚元素,整體會更加多元。

以此倒推,我們可以理解奈雪堅持直營的原因。

如果由外部管理門店,可能只是在門店設計、設施上保持一致,但奈雪在個中植入的無形元素,是加盟商學不會,或者說是不能長久堅持維系的內容。

從當時看,奈雪對加盟商並不放心。

彭心曾在一場大會上表達對加盟商的態度。

“10元一斤的草莓和20元一斤的草莓,消費者一嘗就能感受出來品質的區別,如果开放加盟,總部如何才能確保加盟商給消費者用的就是最好的草莓?”

她對奈雪的理解,並不是一個既定的奶茶品牌、餐飲品牌,而是一個與體驗、有時尚元素的消費品牌。

因此,店內的空間和各種奶茶一樣,都是奈雪產品的一部分。

這是加盟商所不具備的能力和認知,當時的彭心是非常清楚加盟模式所包含的利弊的。

在2022年業績會上,奈雪董事長兼首席執行官趙林在業績發布會上表示,2023年奈雪的茶仍計劃开店600家,主要加密一二线城市。

這是奈雪對直營模式的又一次堅持,而直營模式是否穩固,則成了外界最關心的話題。

在這場業績報告會上,趙林坦言“我們知道直營店有兩個難處:一是不好選址,开店的時候不太好找門店。二是成本不好管控。”

在清楚直營模式的難處下,奈雪方面仍然堅持做直營,至少直至今年年初,奈雪仍然是非常篤定的態度。

時至今日,奈雪變了。

就在7月20日,堅持信奉直營模式的奈雪突然調轉船頭,決定开放加盟。

消息一出,外界負面聲音居多,大家第一反應認爲,“奈雪缺錢了”。

放眼整個新茶飲市場,奈雪开放加盟意味着,整個飲品界只有星巴克一家還在堅持直營,所有品牌都开放加盟了。

相對比奈雪先前對加盟不看好、不認可的態度,此番开放加盟的動作,着實令人不解,會負面揣測也是可以理解的事情。

奈雪此番开放加盟,究竟是出於哪些考量?

02

股價下跌不止

登陸資本市場的奈雪,過得並不好。

奈雪在2021年6月30日上市,當日股價報收17.12港元/股,達到歷史最高點後,也終究成了歷史。

在後來的兩年內,奈雪股價一路下行,甚至在2022年3月31日,奈雪股價觸底,跌到3.65港元/股。

自此之後,在一年零三個月時間裏,奈雪的股價長期在6港元上下浮動,幾乎沒有崛起的跡象。

奈雪財報上展示的業績情況,也如出一轍,絲毫沒有驚喜可言。

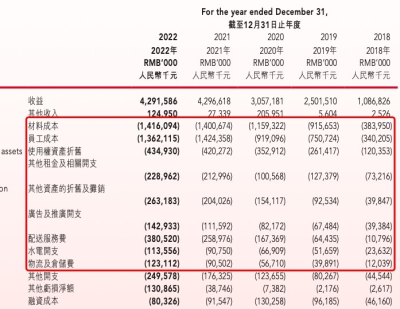

據奈雪2022年財報顯示,奈雪從2018年到2022年爲止,五年時間內的營收分別是10.87億、25.01億、30.57億、42.97億、42.96億。

通過奈雪營收會發現,在前四年,奈雪的業績還在穩步增長,但到了2022年的第五年,業績不增反降了。

再繼續看奈雪的利潤表現。

從2018年到2022年,奈雪逐年虧損5658萬、1.17億、1.66億、1.45億、4.61億。

奈雪的虧損面積逐年擴大,尤其在2022年營收不增反降的情況下,奈雪擴損額是上年的3倍。

奈雪的虧損壓力,本質是开店成本所導致的。

不同於其他加盟模式,奈雪需要自行承擔所有开店成本,包括房租、水電、員工薪資、廣告等等。

從奈雪財報看到,報告期內,奈雪的各項成本的確在增長。

比較明顯的增長數據,例如廣告費,相對於去年的1.11億,報告期內增加了3000萬,是1.43億。

還有配送服務費,去年是2.59億,2022年增加到3.81億。

除此之外,還有材料成本14.16億;員工成本13.63億;其他租金及相關开支2.29億……

重重成本壓力,最終喫光了奈雪的利潤。

按照奈雪直營的邏輯,想要盈利,必須是开店數量達到一定規模,所收獲的營收足以覆蓋成本,奈雪才可以證明自身模式的正確性。

但從目前來看,奈雪顯然沒能做到這點。大量开店而拉高的成本,把奈雪逼近牆角。

如此講,股價是奈雪當下內耗狀態,最直觀的反應。

內部入不敷出,股價連跌不止。

此時,奈雪選擇了自己曾經最不認可的加盟模式,更像是難以爲繼後的選擇。

03

新茶飲現加盟潮

奈雪开放加盟,於自身而言,是另一種商業路徑的开闢。於行業而言,意味着新茶飲行業集體走向加盟模式。

新茶飲加盟趨勢下,是否可以論證直營模式並不適用於新茶飲賽道?

其實不盡然。

奈雪當年堅持的直營模式,讓奈雪的茶品牌一度達到行業頂值,成爲新茶飲行業頭部品牌。

只是,資本市場的評判標准歷來是門店數量。

而加盟是新茶飲品牌們走向“萬店”的唯一一條路徑。

开直營店賺的是奶茶錢,加盟則是賺加盟商的錢。

在加盟模式中,奈雪可以將門店運營成本壓力轉移到加盟商,而公司則側重於管理和監督。

這種輕資產擴張模式,可以大幅減輕奈雪的成本壓力。

其他茶飲門店,包括喜茶,也都採用了這種模式,以減輕自己的負擔。

新茶飲品牌採用加盟模式拓展門店,效果顯而易見。

以茶百道爲例。2017年,茶百道門店180家。次年,茶百道便啓動加盟模式,據窄門數據顯示,2019年-2022年,茶百道每年分別增加門店數量367家、1485家、2844家。

在今年4月的茶百道品牌升級會上,他們宣布正在營業的門店數量將突破8000家,籤約門店數超10000家。

還有滬上阿姨,今年籤約門店數量也將突破10000家。

奈雪啓動加盟模式,意味着將原先以直營門店和消費者直接交流的機會作爲代價,替換成門店增長。

以情懷換取門店數量,從而減輕自身的成本壓力。

加盟模式並非不可取,恰恰相反,從資本市場來講,這是配合市場評估最適合的人設。

只是,曾懷有赤子之心做茶飲的奈雪,無奈之下調轉船頭,加盟模式究竟是否能成爲對資本市場的一劑強心針,還不得而知。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪开放加盟,難以爲繼還是高歌向前?

地址:https://www.breakthing.com/post/80398.html