特斯拉公布了備受矚目的2023年第二季度財報。在這一季度中,特斯拉在北美地區進行了第二輪的降價,受益於美國白宮的IRA補貼政策,以及特斯拉充電樁在美國成爲統一標准。

在財報後的首個交易日,特斯拉在連漲3個月後,終於迎來大幅的調整,大跌近10%。這也是特斯拉財報的規律,只要出財報要么大漲10%,要么大跌10%。

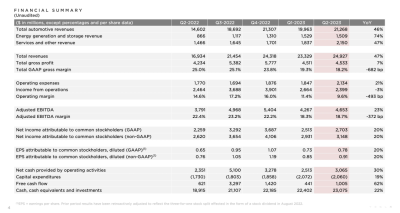

財報數據顯示,2023年第二季度,特斯拉的營收達到了249.27億美元,同比增長47%,這幾乎是一季度同比增速24%的兩倍,高於彭博預期的243億美元。

有意思的數據:自2009年以來,特斯拉總共創造了超過 2900 億美元的收入(截止23Q2)。其中,超過480億美元的收入是今年上半年產生的,今年很可能是特斯拉首個收入達到千億美元的年份。

盡管市場普遍預期特斯拉的營收會大幅增長,但超出預期的主要原因是特斯拉充電樁成爲行業標准,以及服務業務的收入帶來了超預期的表現。

在今年第一季度的首輪降價中,特斯拉通過提升工廠效率、減少運費和稅費,成功抵消了部分成本,從而對衝了毛利率的下滑。然而,由於第二季度特斯拉再度降價,市場开始更加關注毛利率的表現。

2023 Q2經營利潤24億美元,雖然收入大增47%,但利潤下跌3%,低於市場預期的27億美元,經營利潤率爲9.6%,歷史的經營利潤率都是10%以上。

2023 Q2毛利率爲18.2%,低於市場預期的18.8%。單車毛利率由23 Q1的18.3%下滑到17.5%,市場預期爲18%。

影響的主要原因是:車型大降價、4680電池的Ramp up加速生產、逐漸增加的Cybertruck的測試成本、包括AI和其他幾大項目的成本、以及匯率貶值的影響。

雖然毛利率低於預期,但不必那么悲觀,用高銷量換市場是馬斯克今年已定下的策略。

當企業在正確的道路上進行正確的投資時,短期毛利率的波動是合理的。近期,我們也看到許多關於Cybertruck以及新車型的測試消息,這些都是積極的信號,並且與上述原因相吻合。

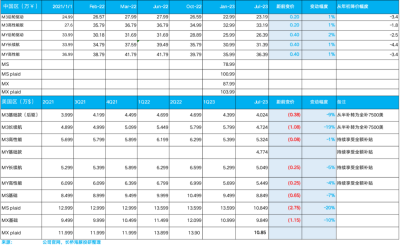

在降價方面,2023年第二季度,特斯拉共交付了46.61萬輛電動車,同比增長約83%。二季度單車價格環比降低了2.5%,這遠低於一季度9%的降幅,但毛利率未能修復,這與其他方面的投入增大有關。

從下圖中我們可以看到,在中國市場,價格上漲了1%-2%,約4000人民幣。

而在美國市場,由於IRA法案的補貼,Model 3和Model Y的價格分別下降了1000美元和2000美元,而Model S/X的價格下降了5000美元,整體降幅在2%至6%之間。

值得注意的是,在IRA法案補貼7500美元以及州政府補貼2000美元後,特斯拉在美國的售價已經降至3萬美元起,與中國市場的價格相近。

23 Q2,儲能和光伏業務營收爲15億美元,同比上漲74%,低於市場預期的16億元。毛利率上升至18%,成本控制得以成效,已接近行業正常的毛利率。

23 Q2,服務業務營收爲21.5億美元,同比增長47%,毛利率提升至8%。在美國多家車企將電動標准改爲特斯拉後,這可能是特斯拉往後一個能產生穩定現金流的業務。

在電話會議上,馬斯克指出,上半年的交付數據創下了新的記錄,Model Y已經成爲全球最暢銷的車型,超過了所有的廉價車型。

這是一個非常重要的轉折點,尤其是在當前的高利率和宏觀經濟環境不確定的背景下,特斯拉仍能取得這樣的成績。

特斯拉今年全年的交付目標仍然是150萬輛,但第三季度可能會受到一些工廠夏季維護和升級的影響。長遠來看,經濟的恢復將推動銷量突破現有的限制,躍升至新的高度。馬斯克預計,未來的自動駕駛出租車將有非常大的需求。

自動駕駛出租車制造的地點也是具有革命性意義的,會成爲我們最暢銷的車型。

馬斯克表示,特斯拉近期的進展迅速,對FSD和自動駕駛出租車感到非常樂觀,會用英偉達和DOJO一起來訓練FSD,計劃在明年年底可以完成自己訓練。在AI DOJO引入之後,會讓FSD的訓練成本大幅下降。

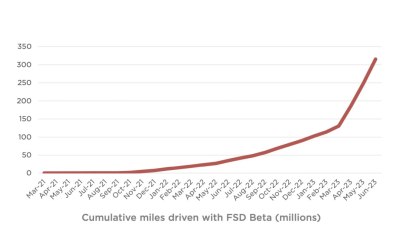

馬斯克強調稱,當前特斯拉車主使用FSD Beta行駛了3.2億英裏,但很快這個3.2億英裏的數字就會顯得非常小了。意味着將會有更多的數據來進行。

馬斯克表示,特斯拉很樂意开放FSD自動駕駛的權利給其他企業。當前,已經在和其他的OEM車企早期的商討計劃。也就是說,即使未來不是特斯拉的車型,但特斯拉也可以將軟件和技術賣給其他車企。這又是馬斯克一個非常大的構思,目前還在內測版本FSD的售價是15000美金。

關於Cybertruck何時能夠提供詳細參數資料的問題,馬斯克表示,這是不確定的,因爲他們是按照生產线最慢的部分進行計算的,但他預計今年年底可以开始交付,而大規模交付則可能要等到明年。

關於特斯拉機器人Optimus的提問,時隔兩年多時間,共有多少只機器人?

馬斯克稱,目前只有5-6台機器人可以參與工作,雖然數量有點少,但未來每個月都會增加,並列舉了很多跟機器人制造相關的瓶頸。

結語

整體而言,這份財報給出的驚喜就是營收帶來的超預期,以及充電樁標准改變後,馬斯克未來還想讓其他車企也用特斯拉的軟件,這可能會在別的車企身上創造出更多的營收。

馬斯克也給散戶們一個忠告稱,現在宏觀經濟的變化太快,世界一會讓你感覺經濟要崩潰,第二天又讓你感覺無事發生,我也不知道現在是什么情況,我非常在乎小散戶股東的權益,尤其是持有我們很久的股東,我實在是沒法控制宏觀的情況,包括股市的情緒影響。

馬斯克建議散戶注意上槓杆,千萬要注意小心。我們身處在一個高波動的時代,長期我們是非常有信心的,我可以看到特斯拉10倍價值的路徑,或是5倍。但這一路上的磕磕絆絆都是無法預測的。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:特斯拉二季報,馬斯克高呼再看多10倍?

地址:https://www.breakthing.com/post/80408.html