“快遞首富”旗下的港股上市公司順豐同城,去年淨虧損2.87億。盡管其淨虧損率減少,但配送成本仍是一大難題。即時配送下半場,順豐同城如何尋找下一個增長點?

作者 | 若楠 永陽

排版 | Cathy

監制 | Yoda

出品 | 不二研究

“快遞首富”王衛或將迎來又一港股IPO;在A股借殼上市六年多後,順豐控股擬赴港二次上市。但是,順豐系旗下的港股上市公司順豐同城(09699.HK),去年仍在虧損中。

近日,順豐同城公布的2023年上半年業績預告顯示:預期上半年實現盈利,與去年同期的淨虧損1.44億元相比扭虧爲盈。此前的3月,順豐同城公布了2022年報,去年虧損近3億。

截至7月21日港股收盤,順豐同城報收10.76港元/股(約折合人民幣9.88元),對應市值100.4億港元(約折合人民幣92.18億元);對比IPO首日,其市值蒸發近3成。

「不二研究」據其年報發現:2022年,順豐同城營收爲102.65億元,同比增長25.58%;淨虧損約2.87億元,同比減少68.1%。

2020-2022年,盡管順豐同城淨虧損率持續下降,但高額的人力成本仍是導致其虧損的主要原因。以2022年爲例,順豐同城的成本爲98.52億元,其中,勞務外包成本爲96.34億元,當期總成本佔比高達97.8%。

圖源:freepik

此前12月的一篇舊文中(《王衛又一IPO,順豐同城即將上市,三年半虧損19億》),我們聚焦於順豐同城赴港IPO,或由於即時配送競爭激烈、自身系統缺乏“商流”等,其難解虧損困局。

時至今日,隨着訂單量持續增長,即時配送賽道內卷加劇。面對步步緊逼的兩大競爭對手,順豐同城如何尋找下一個增長點?由此,「不二研究」更新了12月舊文的部分數據和圖表,以下Enjoy:

王衛旗下第四家上市公司——順豐同城於2021年12月14日登陸港交所,成爲“第三方即時配送第一股”。

據其招股書顯示,淘寶中國(阿裏巴巴附屬公司)和Hello Inc.(哈囉出行)作爲順豐同城的基石投資者,總計認購8.9億港元,累計份額佔順豐同城發行份額的39.47%。

在「不二研究」看來,在競爭白熱化的即時配送賽道,順豐同城行業規模效應弱的情況下,短時間難以扭虧爲盈。盡管在第三方即時配送公司中市佔率第一,但其是否爲真正的“第三方”尚待商榷。

即使剝去“第三方”的外衣,順豐同城前面還有步步緊逼的兩大競爭對手;在持續內卷的即時配送賽道,順豐同城的優勢難顯。

背靠順豐控股,“第三方”是噱頭?

2016年,順豐同城作爲順豐控股的一個業務部門問世,負責即時配送服務。2019年,順豐同城單獨剝離,進行獨立化、公司化運作。2021年便成功登錄港交所。

5年實現三級跳的順豐同城,其招股書把”獨立第三方“塑造成了順豐同城的核心競爭力。

據順豐同城招股書顯示,其將國內即時配送服務商分爲隸屬中心化平台的實時配送服務平台,及第三方實時配送服務平台。

前者是指滿足相關中心化平台訂單的實時配送服務,其主要服務在中心化平台上注冊的商家,幫助中心化平台的消費者配送;後者則爲承接非關聯體系訂單的實時配送服務。

據其招股書分類,行業內的巨頭美團配送、達達快送等均被直接分配至中心化平台,在招股書中只字未提。

圖源:freepik

據艾瑞咨詢報告顯示,按訂單量計算,截至2021年3月31日止12個月及截至2021年3月31日止三個月,順豐同城在第三方實時配送服務中市場份額分別爲10.9%及11.1%。

去掉上述巨頭玩家,順豐同城成爲了最大的第三方實施配送服務提供商。然而,「不二研究」認爲,順豐同城的“第三方”基因不純。

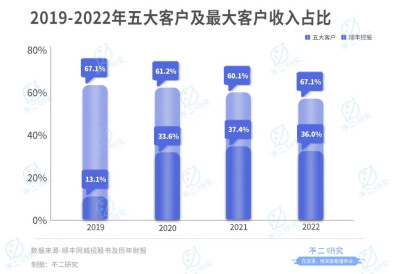

據其招股書及財報顯示,順豐同城2019-2022年來自前五大客戶的收入佔比分別爲67.1%、61.2%、60.1%、59.1%。其中,同期來自順豐控股的收入佔比分別爲13.1%、33.6%、37.4%和36.0%。

據達達集團年報顯示,其2022年業務比例中,京東到家的收入佔比爲67.2%。佔比67.2%亦被順豐同城歸爲中心化平台,其自身還能稱之爲“第三方平台”嗎?

若將順豐同城放入即時配送行業進行對比,其招股書中標榜的優勢便有待商榷了。據西南證券整理,2020年美團配送日均訂單數2780萬,蜂鳥即配日均訂單數達到450萬,達達日均訂單數達到290萬,順豐同城日均訂單超過270萬。

在「不二研究」看來,即時配送領域,憑借自身背後流量進行獲客本無可厚非,但順豐同城背靠順豐好乘涼,其最大“第三方實時配送服務平台”的故事存疑;與其玩“文字遊戲”,解決盈利問題才是更關鍵的問題。

規模效應偏弱,盈利困境難解

盡管順豐同城的虧損率看似快速收窄,但何時扭虧爲盈仍是未知數。

據順豐同城招股書及年報顯示,2019-2022年,順豐同城分別實現營收21.08億元、48.45億元、81.74億元和102.65億元;同比增長分別爲112.21%,129.88%、66.78%、25.58%。

同期,淨虧損分別爲4.70億元,7.58億元、8.99億元和2.87億元,累計虧損24.14億元。

從絕對規模上看,順豐同城虧損數額不斷擴大。但從毛利率和淨利率水平上看,順豐同城虧損率在不斷收窄。

據順豐同城招股書及年報顯示,其毛利率由2019年的-16.00%收窄至2022年的4.00%,同期淨虧損率由22.3%收窄至2.8%。

盡管毛損率進一步降低,但是順豐同城距離盈利仍有很長的路,其在招股書中便坦言:2021年虧損相對2020年將會繼續擴大,原因是其向新城市的擴張。

其虧損主要原因來自於高額的人力成本,據其招股書及財報顯示,2019-2022年,順豐同城的人力外包成本及順豐同城僱員福利开支分別爲23.77億元、49.21億元、79.18億元和96.34億元,都遠高於當期營業收入,佔營業成本比例分別爲97.3%、97.8%、98.1%和97.8%。

高額的人力成本決定了其高額的履約成本。

從單票收入和履約成本來看,順豐同城2018-2020年及2021年前5個月,單票收入爲12.44元、9.98元、6.36元、2.85元;同期平均履約成本爲15.0元、11.3元、6.5元和5.9元。盡管履約成本下降,但依舊高於單票收入。

據西南證券整理,即時配送行業規模效應弱,日均件量越高,單票成本不變甚至會走高。以中通和美團配送爲例,中通單件成本與日均件量呈負相關關系,而美團配送日均件量越高,成本不降反增。

在「不二研究」看來,順豐同城目前困在了弱規模效應的困境中,目前來看雖然困損率不斷收窄,但弱規模效應的行業特徵和其仍在不斷擴張的腳步,短期內難以實現盈利。

近場電商廝殺,卷入B2C賽道

順豐同城在財報中將即時配送未來的消費場景分爲了四類,分別爲餐飲外賣,同城零售,近場電商,進場服務。

餐飲外賣已經是成熟市場,是目前即時配送的主要需求,但已被美團和餓了么自帶配送體系瓜分。2022年,順豐同城B端和C端的同城配送服務收入均有所增長。

雖然餐飲外賣市場格局已成,但作爲增量市場的同城零售、近場電商、進場服務仍有巨大空間。

伴隨新消費趨勢,近場電商的概念逐漸火熱。所謂近場電商,是滿足3-5km半徑內消費者生活相關的高頻需求,近場電商也爲本地生活或者社區電商。

興業證券的研報認爲,同城物流行業是高速增長大賽道,餐飲外賣线上化與近場電商興起推動了行業邊界持續擴張。

近場電商是目前各大巨頭布局的重點方向,社區團購便是各大巨頭積累C端客戶的重要手段。

現階段,互聯網巨頭(阿裏、京東、美團等),傳統线下零售巨頭(如永輝),以及垂直領域的新興生鮮電商公司(每日優鮮,叮咚买菜等)通過促銷活動以及補貼,不斷積累商流,培養用戶使用習慣,以此產生依賴性。

而作爲傳統快遞企業起家的順豐控股,並沒有屬於自己的社區團購平台,並且王衛也在2021年的業績交流會中表示:絕不碰商流,順豐是獨立的第三方。

盡管順豐同城有阿裏作爲基石投資者,但阿裏系的餓了么的商流需要服務於蜂鳥即配,順豐同城難以在這些平台上獲取商流。

順豐同城選擇了一條與別的巨頭不同的路,即放棄社區團購類的O2O模式,通過服務第三方商家建立B2C模式,爲品牌商和各大商戶留下生存空間,只賺配送的錢。

圖源:freepik

在「不二研究」看來,順豐同城在自身系統缺乏商流的情況下,選擇B2C模式“繞行”,在以前的市場環境下或許難以實現業績超越,但在目前反壟斷政策不斷深化的環境下,這樣的路徑或許真的能“彎道超車”,在增量市場搶到一塊大蛋糕。

即時配送下半場

據艾瑞咨詢報告顯示,2022年中國即時配送行業年訂單量超400億單,市場規模達到約2000億元,預計2026年達950億單,2021-2026年復合增長率爲28%。

目前,即時配送賽道持內卷加劇,除了已經成熟的餐飲外賣被美團和餓了么佔據,其它三大消費場景仍處增量市場,參與者成長空間可觀。

順豐同城雖然還在虧損狀態,但其擴張速度勢不可擋,躋身第一梯隊已無懸念。但在增量市場選擇了與別人不同的道路的順豐同城,是否能強的更多的市場份額仍未可知。

即時配送下半場,順豐同城如何尋找下一個增長點?

本文部分參考資料:

1.《3年虧15億的順豐同城上市,挑战美團餓了么,即時配送生死競速》,AI財經社

2.《即時配送的升級之战,順豐同城錨定行業》,阿爾法工廠

3.《順豐同城:即時配送沒有最優解》,新熵

4.《即時配送市場是否已成紅海》,西南證券

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“快遞首富”又一IPO,但順豐同城去年虧損近3億

地址:https://www.breakthing.com/post/80607.html