若以2022年收入計,主營叉車租賃業務的佛朗斯已是我國最大的場內物流設備全生命周期解決方案提供商,但其上市路卻充滿了戲劇性。

早在2019年6月時,佛朗斯便向上交所遞交了科創板的上市申請,但在經過兩輪問詢後,佛朗斯於同年11月份主動撤回申請。在登陸科創板無望後,佛朗斯又轉战深交所的創業板,其於2020年的7月遞交了創業板上市申請,但在深交所半年內對其問詢三次,總提問數量高達60個的“重壓”之下,佛朗斯於2021年2月又一次主動撤回申請。

無緣A股後,港股便成爲了佛朗斯上市的新方向。了解到,在修整兩年後,佛朗斯於2023年的5月25日向港交所遞交了招股說明書,申請於主板上市,海通國際爲獨家保薦人。而這距佛朗斯首次向科創板遞交上市申請已過去四年之久。

但港股能否讓佛朗斯圓上市夢仍是未知數,畢竟中國證監會國際部在6月30日發布了要求佛朗斯出具境外發行上市備案補充材料的通知,其中便包括要求公司說明分別向上交所科創板和深交所創業板提交上市申請後撤回的相關情況。

爲何已成爲行業龍頭的佛朗斯上市之路卻如此坎坷?通過公司的招股說明書,我們便能從中找到答案。

4萬台場內物流設備服務8000多客戶

場內物流設備主要用於替代密集型勞動,可廣泛的應用於制造工廠、物流園區、倉庫、機場、港口等工作場所的搬運、搬移、分揀以及堆垛貨物及重物等機械作業。雖然場內物流設備種類繁多,但叉車則是其中應用最爲廣泛的一種。

隨着我國制造業以及物流行業的快速發展,市場對場內物流設備的需求快速提升。但行業的痛點也逐漸明顯,即場內物流設備的使用和管理具有購置成本高、維護成本高、專業性強及管理難度大等諸多挑战,這對於需求場內物流設備卻難以承擔高成本的中小企業並不友好,以佛朗斯爲代表的場內物流設備全生命周期解決方案提供商便由此孕育而生。

成立於2007年的佛朗斯,已於場內物流設備行業深耕超十五年,公司以場內物流設備訂用服務爲核心,旨在爲企業提供場內物流設備使用和管理的一站式解決方案,覆蓋了包括設備訂用、維護維修、設備管理和優化、處置等環節在內的設備全生命周期服務。

與傳統的場內物流設備採購模式相比,場內物流設備全生命周期解決方案可幫助企業在整個設備全生命周期降低約20%的成本,因此佛朗斯的服務在市場需求的持續增長下得以快速發展。

據招股書顯示,截至2022年12月31日,佛朗斯在全國87個城市設有161家线下服務網點,管理約4萬台場內物流設備,服務8000多家企業客戶,公司也成爲了行業內的領先企業。

灼識咨詢表示,若按2022年的收入計算,佛朗斯已成爲了國內最大的場內物流設備全生命周期解決方案提供商,市佔率爲7.7%;同時,若按2022年的設備車隊規模計,佛朗斯亦是第一名,其設備車隊規模超過同期前十大市場參與者中剩余9個玩家的車隊規模總和。顯然,佛朗斯在規模上有顯著優勢。

從業績來看,雖然過往三年疫情的爆發對佛朗斯的業務經營造成了一定的影響,但得益於公司的客戶從2020年的7477增長至2021年的7929,並進一步增長至2022年的8170,因此帶動了三大業務的穩步增長,佛朗斯從而交出了穩健的業績答卷。2020至2022年時,公司的營業收入分別爲9.81億、11.72億、11.94億元,同期的淨利潤分別爲5421萬、5517.8萬、3540萬元。2022年淨利潤有所下滑是因爲疫情影響下多個服務網點關閉導致收入減少和毛利率下降。

從資產負債表來看,在佛朗斯的非流動資產中,使用權資產佔據了大頭,這說明公司的物流設備車隊有相當一部分是通過租賃的輕資產模式獲得了使用權,因此在車隊數量高達近4萬台的情況下公司負債率仍處於適中水平,2022年時的資產負債率爲66.23%。

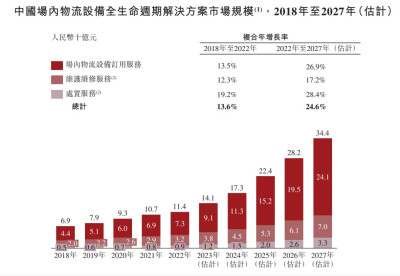

未來五年行業年復合增速24.6%

通過上文對佛朗斯基本面的了解,不難看出其在A股的科創板以及創業板上市失敗的原因,即公司的科技含量並不明顯。從業務結構看,佛朗斯屬於典型的場內物流設備運營商,只不過把運營範圍覆蓋了場內物流設備的全生命周期,公司並不涉及物流設備的研發、生產及制造,且當前收入的絕大部分來源於場內物流設備的租賃。

從研發投入上看,佛朗斯的表現與高科技企業亦相差甚遠。2020至2022年時,公司的研發投入分別爲2929.6萬元、3566.8萬元、3965.2萬元,佔當期總收入的比例分別爲2.98%、3.04%、3.32%。

較低的研發投入其實是由佛朗斯的商業模式決定的,其主營叉車租賃的業務並不需要太多高科技創新,這顯然與科創板、創業板的定位有明顯偏差,未能在A股上市已是情理之中。可惜佛朗斯爲了在A股上市博一個高估值而浪費了近四年時間。

但並不意味着佛朗斯創新屬性低便沒有發展空間。據灼識咨詢資料顯示,2022年時,美國場內物流設備全生命周期解決方案的滲透率預計達54.6%,但反觀國內,同年的滲透率僅3.7%,這說明該行業仍有較大的成長空間。

灼識咨詢認爲,我國是制造業和物流大國,隨着這兩大行業的持續發展,將對場內物流設備的需求產生持續帶動,且在企業對運營效率以及成本考量等多個因素的推動下,我國場內物流設備全生命周期解決方案的市場規模有望從2022年的114億元增至2027年的344億元,年復合增速24.6%。

未來五年場內物流設備運營行業仍將持續快速成長,佛朗斯作爲市場領先者,必將從行業的持續發展中獲益。且場內物流設備運營是一個以運營、服務和規模取勝的行業,而佛朗斯在該等方面已有了先發優勢。

但值得注意的是,場內物流設備運營是一個競爭相對充分的行業,2022年時前五大市場玩家的市佔率約爲18.2%,市場中仍存在着大量的中小型設備全生命周期解決方案提供商,且該行業並沒有顯著的競爭壁壘,若市場競爭加劇,佛朗斯也將受到影響。

此外,場內物流設備運營行業與宏觀經濟的走向高度關聯,或會隨經濟的發展呈現一定的波動性,只有企業在市場中加速开拓客戶,才有望對衝行業所帶來的波動。

綜合來看,佛朗斯雖然由於科創屬性不強導致了上市路一波三折,但公司所處行業未來五年仍將持續成長,佛朗斯作爲行業領先者,已在運營、服務及規模方面取得了一定的先發優勢,有望受益於行業成長。但市場的劇烈競爭、服務同質化、行業波動性等風險仍是佛朗斯需直面的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|科創屬性不足致無緣A股,叉車租賃龍頭佛朗斯價值究竟如何?

地址:https://www.breakthing.com/post/80940.html