不久前,保險合同糾紛網貸出借人陳某某與某保險公司佛山分公司、第三人北京玖富普惠信息技術有限公司發生財產保險合同糾紛,具體事實如下:

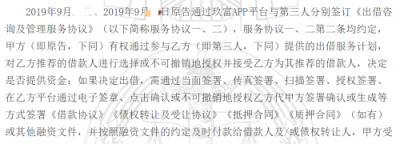

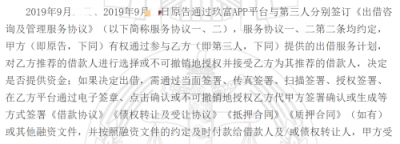

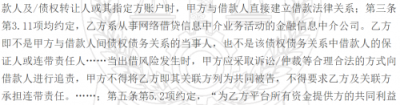

2019年9月,陳某某通過玖富APP平台與第三人分別籤訂《出借咨詢及管理服務協議》約定甲方(即陳某某,下同)有權通過參與乙方(即第三人,下同)提供的出借服務計劃,對乙方推薦的借款人進行選擇或不可撤銷地授權並接受乙方爲其推薦的借款人,決定是否提供資金;如果決定出借,需通過當面籤署、傳真籤署、掃描籤署、授權籤署、在乙方平台通過電子籤章、點擊確認或不可撤銷地授權乙方代甲方籤署確認或生成等方式籤署《借款協議》《債權轉讓及受讓協議》《抵押合同》《質押合同》(如有)或其他融資文件,並按照融資文件的約定及時付款給借款人及/或債權轉讓人,甲方受其本人或授權乙方籤署確認的融資文件條款的約束;自甲方協助將出借款項劃付至借款人及/債權轉讓人或其指定方账戶時,甲方與借款人直接建立借款法律關系;乙方系從事網絡借貸信息中介業務活動的金融信息中介公司,不是甲方與借款人間債權債務關系的當事人,也不是該債權債務關系中借款人的保證人或連帶責任人;當出借風險發生時,甲方應採取訴訟/仲裁等合理合法的方式向借款人進行追責,甲方不得將乙方即其關聯方列爲共同被告,不得要求乙方及關聯方承擔連帶責任;爲乙方平台所有資金提供方的共同利益考慮,乙方可以選擇與第三方保險機構合作,對借款人履約責任進行承保,具體保險方案以乙方與保險公司籤訂的協議約定爲准。

由此可見,該案爲保證保險合同糾紛:

保險單的被保險人爲“本借款協議對應的相關出借人”,但該保險單的投保人爲熊某某,陳某某未提交其他借款人的借款對應的保險單。

即使陳某某能舉證證明其爲被告出具的案涉全部保險單的被保險人,根據《出借咨詢及管理服務協議》可知,陳某某出借款項的封閉期並非借款人的借款期限,而是陳某某不得債權轉讓的期限,期待年化回報率並非借款人給付利息的標准,而是陳某某對第三人所期待的投資回報,具體的借款期限、借款利率、借款金額應該以借款協議爲准;保險責任範圍應以借款人承擔的還款責任爲限,理賠的條件爲保險期間投保人即借款人未按與被保險人籤訂的合同履行相關義務,陳某某所提交的證據未能證明上述事實。

依據《中華人民共和國保險法》第二十二條的規定,保險事故發生後,按照保險合同請求保險人賠償或者給付保險金時,投保人、被保險人或者受益人應當向保險人提供其所能提供的與確認保險事故的性質、原因、損失程度等有關的證明和資料。陳某某未能舉證證明保險事故已經發生,也未能舉證證實其已提供相應所需的理賠資料並請求對方支付保險金。

在本案中,最終出借人因訴請所依據的證據不足,而承擔了舉證不能的不利後果,其全部訴訟請求被駁回。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:出借人起訴玖富信息中介平台 因訴訟請求所依據證據不足敗訴

地址:https://www.breakthing.com/post/80960.html