文 | 樓蘭財經

編輯 | 楊蘭

審核 | 浦電路交易員

金本位制是以黃金爲本位幣的貨幣制度。金本位制下,貨幣價值由含金量決定,每單位貨幣的價值等於若幹數量的黃金,貨幣按固定價格可自由兌換爲黃金。實行金本位的國家之間,其貨幣匯率由各自貨幣的含金量之比決定。

金本位有三種形式:金鑄幣本位制、金塊本位制和金匯兌本位制。我們分三篇介紹黃金與金本位有關內容,本文爲第二篇,介紹布雷頓森林體系以及向牙买加體系的過渡。

布雷頓森林體系屬於金匯兌本位。與衆多的結論不同,我們研究發現,布雷頓森林體系崩潰的原因並非美國財政赤字或貿易逆差。問題不在經常項目和財政政策,而在資本項目和貨幣(美元)供應,以及黃金儲備不足引發的投機。投機者認爲美元供應會不斷增加,而黃金儲備不足,因此买入黃金,攻擊美元,美元不斷貶值,美國被迫取消黃金兌換,金本位歷史終結。

1

布雷頓森林體系

1、布雷頓森林體系的建立

美國總統羅斯福和時任國務卿赫爾等人信奉威爾遜主義,認爲自由貿易可促進國際繁榮與和平。早在1941年8月,羅斯福和丘吉爾就在大西洋會議上提出《大西洋憲章》,闡明合作與和平愿景。各國政府爲應對大蕭條而採取高關稅壁壘、競爭性貨幣貶值、歧視性貿易等政策,不僅沒有改善經濟,也造成不穩定的國際環境,世界大战給人類帶來空前災難。經濟合作是實現國際和平與繁榮的唯一途徑。

爲吸取兩次世界大战的教訓,1942 年 2 月,美國財政部長特別助理懷特和英國財政部顧問凱恩斯分別提出穩定战後國際經濟的方案,計劃爲國際收支出現短期逆差的國家提供財政援助,確保這些國家不採取保護主義、掠奪性的貿易和貨幣政策來改善國際收支。兩人的計劃都認爲固定匯率比浮動匯率更有利於全球貿易,區別在於懷特反對貿易管制,凱恩斯主張管制。

從 1942 年到 1944 年初,各國金融專家舉行了多次雙邊和多邊會議。1944 年 4 月 21 日,盟國領導人發表《關於建立國際貨幣基金組織的專家聯合聲明》,爲布雷頓森林談判奠定基礎。布雷頓森林會議,正式名稱爲聯合國貨幣和金融會議。來自 44 個國家的代表於 1944 年 7 月 1 日至 22 日在美國新罕布什爾州布雷頓森林舉行會議,商定二战後的國際貨幣體系及規則。會議取得兩大成果,一是是創立國際貨幣基金組織(IMF),二是成立國際復興开發銀行(IBRD)。

布雷頓森林體系下,美元與黃金掛鉤(35美元/盎司),其他貨幣與美元拉掛鉤。IMF 負責管理以美元和黃金爲中心的固定匯率體系,向國際收支暫時出現逆差的國家提供短期財政援助,維護有序的國際貨幣關系,擴大世界貿易;由長期結構性因素引起的國際收支逆差允許通過調整匯率來解決。國際復興开發銀行向飽受战爭蹂躪的國家重建和欠發達國家的經濟發展提供財政援助。

1945 年 7 月,美國國會通過布雷頓森林協定法案,同意美國加入國際貨幣基金組織和國際復興开發銀行。這兩個機構於 1945 年 12 月 27 日正式成立。

2、布雷頓森林體系的運作

布雷頓森林體系運行近30年,其中1959-1968年爲鼎盛時期,黃金可完全兌換。加上此前爲實現完全兌換而努力的十年時間,這段時期被稱爲黃金時代。這期間,全球經濟、生產和貿易穩定增長,與兩次大战期間(1925-1931)的崩潰形成鮮明對照。

自1959年體系成員國經常項目可完全兌換开始,外國私人持有的黃金不斷增加,特別是投機者參與,使黃金儲備尤其是美國的黃金儲備減少,黃金價格上漲,美元貶值。美國支持英格蘭銀行負責在倫敦市場出售黃金維持官價。但各國發現,如果不做出改變,布雷頓森林體系終將崩潰。

爲彌補布雷頓森林系的缺陷,穩定黃金價格,從1960年开始,各國通過建立黃金總庫(也稱黃金互助基金,Gold Pool),使用借款總安排(GAB)、央行之間的貨幣互換、特別提款權(SDR)等多種增進流動性的技術手段,以完善對私人黃金市場的幹預和調節。

黃金總庫的黃金由美國提供50%,其他央行貢獻剩余的50%。黃金總庫爲雙層架構,私人市場的黃金價格隨市場波動,官價維持不變(各國央行之間進行黃金交易,但不參與私人市場交易)。黃金總庫從1961年10月开始運行,早期收效甚佳。但隨着越南战爭升級,美聯儲增加貨幣供應,美元信用受損,對黃金的投機和對美元的攻擊更加瘋狂,擠兌之下黃金總庫的庫存不斷下降,金價一度漲至42美元/盎司。美國黃金儲備從1961年3月的174美元減至1968年3月的107億美元。黃金總庫被迫於1968年3月15日停止運行。

1971 年 8 月15日,尼克松宣布暫停美元與黃金的兌換。1971 年 12 月18日,英美等國達成史密森協定(Smithsonian Agreement),最後嘗試維持固定匯率體系,主要內容包括:美元貶值10%以增加美國出口減少逆差;繼續維持固定匯率;美元對黃金貶值,黃金官價由35美元/盎司調整爲38美元/盎司。

來源:longtermtrends.net,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

來源:longtermtrends.net,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

但在此後一年多的時間裏,投機者持續對美元進行攻擊。1973年3月,布雷頓森林體系解散,各國貨幣向有管理的浮動匯率制轉變,黃金價格自由浮動,金本位退出歷史舞台。

3、貨幣危機

如前所述,在布雷頓森林體系下,美國維持美元匯率穩定一直面臨挑战,特別是後期(1968-1973),受投機者攻擊,美元不斷貶值(黃金價格上漲)。投機者認准黃金儲備必然減少,金價必然上漲,因此不斷买入黃金,對美元發動攻擊。美國最終放棄黃金兌換,布雷頓森林體系崩潰。繼1971年12月美元貶值(以金價表示,從35美元/盎司調整爲38美元/盎司)之後,1973年2月,美元再次重估,金價調整爲42.22美元/盎司。

1960s年代,其他國家也發生過外匯危機,如1964 年至 1967 年爆發的英鎊危機,引發 1967 年英鎊貶值,1972年6月轉向自由浮動。1968 年法國因政治問題導致法郎貶值。1969年,德國馬克匯率重估。由於不斷遭到拋售,馬克匯率從1971 年 5 月开始自由浮動,此時離尼克松宣布暫停黃金兌換已經不遠。

4、特裏芬悖論(Triffin’s Dilemma)

布雷頓森林體系的崩潰被學者提前准確預見到了。在黃金總庫運行之前,美國學者特裏芬在1960年通過研究發現了布雷頓森林體系的內在矛盾,即一國貨幣作爲國際儲備貨幣時面臨的兩難困境,這被稱爲特裏芬悖論。以布雷頓森林體系下的美元爲例,外國希望(通過貿易盈余)積累並持有美元(國際儲備貨幣),這要求美國保持逆差。當其他國家積累越來越多的美元儲備,會導致美國的黃金儲備不足。如果各國將美元儲備全部兌換爲黃金,美國的黃金儲備將崩潰。這爲投機者提供了“有利”條件,他們不斷买入黃金,攻擊 美元,最終得手。

1960 年,特裏芬在美國國會作證時解釋了布雷頓森林體系存在的致命問題。如果美國設法避免國際收支逆差,國際社會將失去儲備貨幣來源,由此產生的流動性短缺可能使全球經濟陷入收縮;如果美國繼續保持赤字,固然可以推動全球經濟增長,但不斷積累的赤字會削弱對美元的信心。如果美元信譽受損,將失去儲備貨幣地位,布雷頓森林體系下的固定匯率體也將崩潰,不利於全球經濟穩定。特裏芬建議尋求新的儲備資產,不依賴於黃金或特定貨幣,以增加全球的流動性,支持全球增長,美國也無需保持國際收支赤字。

特裏芬的發現爲各國政策制定者提供了啓示,各國採取了重要措施,包括提供流動性、資本管制等,試圖維持布雷頓森林體系,但最終徒勞無功,系統以崩潰告終。原美聯儲主席沃爾克1969年出任美國財政部副部長時,也發現布雷頓森林體系的缺陷,認爲終將崩潰。

2

布雷頓森林體系崩潰的真正原因

許多分析都把威士頓森林體系的崩潰歸因於美國財政赤字和貿易逆差,這是不准確的。由於特裏芬的研究是從這方面入手,認爲美國國際收支逆差會削弱美元,這給准確理解布雷頓森林體系崩潰的原因帶來困難,造成許多分析結論出現偏差。實際上,布雷頓森林體系的崩潰與美國財政赤字、貿易逆差幾乎沒有關系。

1、美國貿易差額

二战結束到布雷頓森林體系崩潰,美國對外貿易整體保持均衡並略有盈余。美國經濟受二战直接破壞較小,基礎設施保存較好,歐洲、日本經濟則受到战爭摧殘。战後美國推出馬歇爾計劃,向歐洲各國提供大量技術、設備、資金援助,幫助歐洲經濟復蘇。受益於朝鮮战爭接到大量軍需訂單,以及日本政府進行全面改革,日本經濟在战後快速恢復。在經濟恢復階段,美國以提供援助爲主,出口大於進口,不但未出現大規模貿易逆差,反而略有盈余。

隨着歐洲和日本經濟起飛,生產能力擴張,對美出口不斷上升。1970s年代,美國貿易形勢逆轉,由略有盈余轉爲逆差,這時布雷頓森林體系已經崩潰。准確地說,美國持續的貿易逆差始於1976年下半年,也就是《牙买加協議》通過之後。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

隨着貿易逆差不斷擴大,美國與日本之間發生多次貿易摩擦。《廣場協議》達成後,美國貿易逆差有所縮小,但從1990s年代开始,逆差規模又不斷擴大。布雷頓森林體系崩潰與美國貿易逆差沒有關系。

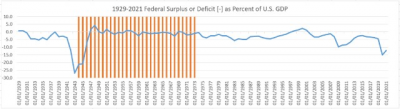

2、美國財政赤字

战後1947-1973年間,美國財政赤字規模很小,部分年度還有盈余。自1975年起,美國財政赤字才不斷擴大,近年越發嚴重。美國財政赤字不是布雷頓森林體系崩潰的主要原因。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

3、布雷頓森林體系崩潰的原因分析

布雷頓森林體系崩潰的主要原因包括:黃金儲備不足、美元供應增加、美國對外投資擴大和投機。

1)黃金儲備不足

1961年3月,美國黃金儲備爲174億美元,全球爲406億美元。到1967年12月,美國黃金儲備下降至120億美元,全球小幅增至416億美元。黃金供應的增長十分緩慢,面對不斷增長的工業、投資需求以及投機活動,黃金總庫和美國等國的黃金儲備不斷流失。1967年9月至1968年3月,美國和英國的黃金儲備均減少了18%。

只要對黃金需求增長快於供應增加,布雷頓森林體系就會面臨擠兌,與黃金掛鉤的美元就會面臨攻擊。

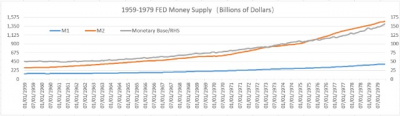

2)美元供應增加

如果要防止通縮,或由於經濟增長使貨幣需求上升,央行需要增加貨幣供應。以美聯儲爲例,其基礎貨幣MB、狹義貨幣M1和廣義貨幣M2均有較大幅度增加。1959年1月-1973年1月,MB增長82%,M1增長81%,M2增長183%。

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

布雷頓森林體系下,美聯儲貨幣政策受到嚴重制約。貨幣擴張會增加美元供應,黃金儲備被擠兌的風險上升;收緊貨幣有利於穩定黃金儲備,但會限制經濟增長,引發通縮。布雷頓森林體系下,財政政策也受到限制,因爲財政赤字擴大會增加美元供應。但前文述及,美國1947-1973年間財政赤字規模可控,不是造成布雷頓森林體系解體的主要原因。經濟增長、貨幣需求上升背景下美元供應增加,成爲威脅威士頓森林體系的重要因素。

3)美國對外投資增加

1973年,美國對外投資比1966年增長96%。對外投資大幅增長,使歐洲美元供應增加,爲其他國家擠兌美國黃金儲備提供了武器。

來源:美國經濟分析局bea.gov,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

來源:美國經濟分析局bea.gov,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

4)投機

黃金儲備不足、美元供應增加,爲投機提供了土壤。理論上,私人部門(包括投機者)可以全部买下美國的黃金儲備,布雷頓森林體系注定無法維持。此外,發生危機的不只是美元,英鎊、德國馬克和法國法郎均遭遇過類似問題。隨着黃金總庫枯竭,布雷頓森林體系搖搖欲墜,最終解體。

假設沒有投機,布雷頓森林體系可能不會那么快崩潰。然而,有兩大因素必然導致布雷頓森林體系崩潰。一是隨着歐洲經濟復蘇,日本經濟重新崛起,美國經常項目在1970s年代由大體平衡、略有盈余轉向逆差,且逆差不斷擴大,這些國家會將美元儲備兌換爲黃金,法國是最好的例子。二是隨着經濟擴張、收入增加,公衆部門黃金的需求隨之增加,而黃金總供應增長十分緩慢,投機者不可能錯過這么好的機會。

3

從布雷頓森林體系到牙买加體系

布雷頓森林體系崩潰後,全球开始制定新的國際貿易規則。1976 年 1 月7-8日,IMF在牙买加首都金斯敦召开會議,達成牙买加協議(Jamaica Agreements),牙买加貨幣體系正式推出,各國可以爲本國貨幣選擇合適的匯率政策,主要有以下幾種:自由浮動匯率、有管理的浮動匯率、固定匯率。

國際貨幣基金組織還引入新的國際結算支付工具特別提款權(SDR),成員國按其在IMF總資本中所佔比例分配特別提款權,並定期調整。特別提款權具有儲備貨幣地位,除用於結算,還可用於貨幣儲備。除特別提款權和美元外,當時的儲備貨幣還包括:英鎊、日元、瑞士法郎、德國馬克、法國法郎等。牙买加體系的出現,標志着當代國際外匯市場的產生。

需要指出的是,布雷頓森林體系的崩潰並未影響美元的全球儲備貨幣地位,也未影響美國在全球市場的影響力,美國與歐洲的經濟貿易關系也得以保持。即使將美國取消黃金兌換視作違約,美國也有充分的理由,因爲其他國家需要積累儲備資產(黃金和美元),美國國際收支不得不保持逆差以維持布雷頓森林體系。但隨着各國經濟擴張,對貨幣和儲備資產的需求不斷增長,美元供應不斷增加,這必然引發黃金擠兌和對美元的攻擊,布雷頓體系崩潰是注定的。正因爲如此,布雷頓森林體系崩潰後,歐美等國才合作達成《牙买加協議》,創設匯率自由浮動新體系。

4

啓示與小結

布雷頓森林體系屬於金本位的匯兌本位,美元與黃金掛鉤,成員國貨幣與美元掛鉤,實行固定匯率制,本質上是美元以黃金爲背書的雙層體系。這一框架使美國的貨幣和財政政策、外貿和對外投資活動均受到制約,美元作爲主權信用貨幣不能充分發揮作用,並連累其他成員國,最終系統崩潰。

回顧布雷頓森林體系的歷史,可得出幾點重要啓示。第一,一國政策應以國內目標爲主,以國際目標爲輔,羅斯福新政是很好的案例;第二,政策工具要適應經濟發展需要,要果斷摒棄不適應甚至限制經濟發展的政策措施,如金本位下的固定匯率制;第三,要盡早建立和完善獨立的主權信用,爲貨幣提供信用背書,爲經濟發展提供強大支撐。

1973年3月,布雷頓森林體系剛剛崩潰,黃金、美元和各國貨幣开始浮動,就遇上石油危機。新的體系在應對石油危機、通脹威脅方面表現得很有彈性和韌性。

特裏芬建議尋求新的儲備資產,這一觀點是很有遠見的,可從兩方面理解。一是充分發揮主權信用貨幣(如美元)的作用,二是新增儲備資產種類(如特別提款權SDR)。實際上,牙买加體系也面臨布雷頓森林體系類似的問題,美元作爲全球儲備貨幣面臨的壓力越來越大,次貸危機和金融危機中充分暴露了這一點。

中國加入WTO後,經濟持續快速增長,全球影響上升,人民幣开始具備分擔美元壓力的條件和優勢,G2構想浮出水面。在這個背景下,中國政府於2005年7月啓動匯率改革,實行有管理的浮動匯率,朝放棄重商、內外均衡良性發展的正確方向邁進,可惜這一富有遠見的改革方向未能堅持下去,因次貸危機和金融危機的爆發而中斷。2015年8月再次實施的匯率改革也因時機不成熟、環境變化而未能取得進展。未來如果再有機遇,不可錯失。

參考資料與文獻

1、Evolution of Gold Standard: 3 Forms

https://www.yourarticlelibrary.com/forex-management/evolution-of-gold-standard-3-forms-monetary-system/98338

2、Gold Standard, By Michael D. Bordo

https://www.econlib.org/library/Enc1/GoldStandard.html

3、The Evolution of the Gold Standard in England, by Angela Redish

https: tor.org/stable/2122455

4、The rise of the Gold Standard - records from 1660-1819

https://www.gold.org/about-gold/history-of-gold/gold-as-money/history-of-gold-back-to-1600/the-rise-of-the-gold-standard

5、Churchill’s Greatest Mistake: The Gold Standard

https://marketmadhouse.com/churchills-greatest-mistake-the-gold-standard/

6、History of the Gold Standard in the US

https://sgp.fas.org/crs/misc/R41887.pdf

7、The History Of Gold

http://nma.org/pdf/gold/gold_history.pdf

8、The International Gold Standard and U.S. Monetary Policy from World War I to the New Deal

https://fraser.stlouisfed.org/files/docs/meltzer/craint89.pdf

9、Peter M. Garber:The Collapse of the Bretton Woods Fixed Exchange Rate System

https://www.nber.org/system/files/chapters/c6876/c6876.pdf

10、Triffin: dilemma or myth?

https://www.nber.org/system/files/working_papers/w24195/w24195.pdf

END 往期回顧

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|黃金與金本位:從布雷頓森林體系到牙买加體系

地址:https://www.breakthing.com/post/8103.html