升息25bps的市場預期不降 – WSJ

本周市場的特徵是觀望。在標普突破4500的箱體上端後,市場一度突破4600點,周五收4560,較周一开盤4530上升30點。這種觀望一方面是財報季微觀數據的不斷流出;更重要的是下周的利率會議。升息25bps不是市場的關注點,CME的FedWatch工具顯示,市場預期下周升息25bps的概率超過99%;市場關注核心是美聯儲的升息路徑變化,觀望的是政策邏輯是否暗示7月將是本輪緊縮最後一次加息。CME的遠期預期顯示,7月升息到5.25%後,到12月維持5.25%的概率是63.6%,而2024年3月利率會議將开啓降息。遠期的預測並不准確,但反應了市場目前的心態。

周大事件復盤

本周市場相對平穩,道指上漲 2.1%,標普上漲 0.7%,但納斯達克下滑 0.6%,道指實現連續10周上揚。本輪反彈,從芯片制造商开始,逐步擴散到高增長的科技股,在擴大到醫療保健、能源和銀行等其他板塊。值得注意的是,周四10年期國債收益率下降至3.84%,而2年期國債收益率上升了至4.85%,利率倒掛幅度再度突破1%。

正面消息 |

|

美聯儲推出中央實時結算系統FedNow,實現一年365天實時結算;第一批接入該系統的是57家大型銀行。這將改變目前市場依賴多邊結算機構的機制,如paypal。 納斯達克指數權重調整,市場平穩。 失業救濟申請22.8萬,低於上周23.7萬和安全线25萬。 新房修建持續恢復,房地產活力指數從1月的31(50以下爲萎縮)反彈到6月的56。 |

負面消息 |

|

國會經濟領先指數下滑0.7%, 工資中位數YoY上漲5.7%,遠遠高於通脹。 工業產出下降.5%,下降幅度大於預期的下降.1%和上月下降.2%。 6月二手房成交416萬套(年化),低於上月430萬和去年同期的485萬,顯示市場依然嚴重供不應求;按揭貸款申請上升1.1%。 |

企業微觀消息 |

|

特斯拉財報後下跌,全周下跌超過7.5%。財報顯示,產銷符合預期,但是更多降價促銷,將傷害盈利。 奈飛(Netflix)財報不及預期並提出相對溫和盈利指導,盤後跌超過8%。 谷歌急推Gemini項目,與ChatGPT 4競爭,維持其技術領先。 美聯航飛行員罷工,要求工資上漲40%。而人工成本在航空公司營運中佔到總成本的35%~45%。 三大芯片CEO匯聚華盛頓,敦促白宮研究新的對華禁運對美企業的傷害,在行業預期形成前,暫停新禁運。 蘋果公布其人工智能項目。 |

市場觀望下周利率會議

本周沒有重量級宏觀消息,市場更多的是觀望。揣度的不是是否升息25bps而是7月是否是本輪緊縮最後一輪加息。FedWatch工具顯示,市場對下周三升息25bps的預期高達99.3%,而之後,維持5.25%佔主導,對年底12月利率會議的預期,超過60%維持5.25%;而2024年4月實現第一降息25bps。

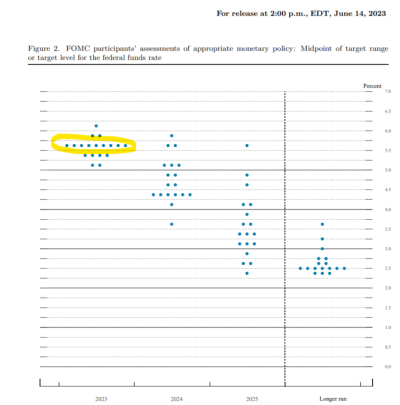

這個預期和6月利率會議後公布的散點圖並不一致。如圖所示,絕大多數美聯儲官員人爲,2023年的利率不是止步於5.25%而是5.5%。這背後的區別更主要的體現在時間上,而不是最高利率25bps的差別。如果以6月利率會議的散點圖爲基准,離利率觸頂還有2~3個月,這也意味着整個利率路徑會向後平移6個月左右。試想,利率倒掛多6個月,對整個經濟帶來的不確定比25bps大許多。 換句話說,市場真正觀望的是美聯儲經濟評估、政策邏輯的變化,並最終落實到利率路徑的改變。 而提振市場的CPI大幅度回落,是否意味着通脹就會消退,擔憂的因素依然存在。首當其衝的就是勞動力市場的緊張和工資的持續上漲,顯示整個經濟體從工資物價螺旋上升中改出的跡象還沒有出現。同時,我們注意到,房價、二手車價等前期有所回落,但是在最近又進入上揚。彭博社大宗商品價格指數,在升息後從135的高位回落到5月的95,相當於2021年下半年平均水平,目前反彈到106;貴金屬也有觸底反彈的跡象。綜合而言,核心通脹相對而言,依然處於高位。 最後強調的,美聯儲的政策目標涵蓋了防止通脹死灰復燃,只要經濟不崩盤,美聯儲有更大的可能性讓高利率的“飛一會兒”。密歇根大學消費者信心指數中的對未來5-10年通脹預期,再度上升到3%以上。這和2022年上半年,美聯儲升息前的水平一致。

財報和板塊

科技板塊在去年下跌約30%後,科技股略低於2021年底創下的歷史高點。基本面上,其盈利在此期間增長了約5%,按市盈率計算,科技板塊與標普500的溢價率爲42%,是所有板塊中最高的,但在過去十年中,42%的溢價率是相對偏低的。而從科技板塊的營運而言,從疫情中期的瘋狂擴張,到回歸盈利。過去一年科技公司將重點從高速增長轉向削減成本,以保持利潤率。這種努力已見成效,科技公司的利潤率在上個財報季是24%,所有行業中最高的,遠遠超過標准平均12%。而本輪上升,最主要的動力是人工智能的熱潮。超過 200 家公司在上一個財報季提到了AI,麥肯錫最近的一項調查顯示,約 65% 的公司計劃在未來投資AI。目前,科技支出已佔企業固定投資總額的約 62%(2000 年僅爲 35%)。這一趨勢的持續或加速將繼續支撐科技公司的盈利。完

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:7月是否是本輪緊縮最後一次加息!市場對此又有何討論?

地址:https://www.breakthing.com/post/81030.html