一個叫苦,一個叫窮。

來源 | 真故研究室 作者 | 李 城 出品 | 投資人說

年景不好,創業者和投資人容易成爲一對怨侶。

年初,有紫輝創投創始人鄭剛在朋友圈炮轟羅永浩“不懂感恩”;

年中,有粉筆網張小龍指責高瓴資本張磊拋售股票“薄情”。

大家一不談判溝通,二不訴諸法律,全在朋友圈撕扯怒吼。

創業乏力,資本退出難,讓過去長期處於蜜月期的創業者與投資人沒了體面。

01

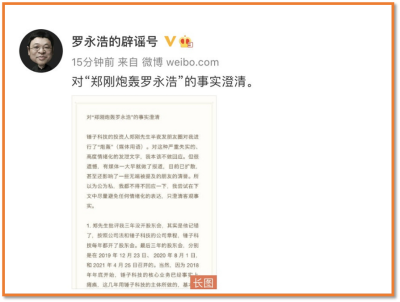

今年來的三大炮轟2023开年伊始的1月7日深夜,就在全國人民陸續陽轉康的時候,羅永浩的多年合作夥伴、紫輝創投創始人鄭剛,突然在朋友圈炮轟起羅永浩“四大罪狀”。

“不體面,不开股東會、董事會;勢利眼,跪舔美元基金;不地道,不向投資人溝通新創業的VR項目;不道德,欺騙投資人。”

鄭剛的訴求最後落於一點:對“不懂感恩”的羅永浩,將聯合其他幾十位投資人發起回購。

鄭剛據說是羅永浩的多年好友。

這涉及到私人感情層面,不好確認。

但他於2011年創立的紫輝創投,確實先後於2013年5月、2014年5月,參與過錘子科技的A輪、B輪融資。

在老羅的創業路上,可以說投過兩次信任票。

業內常常這樣形容投資人與創業者之間的關系。

雙方好起來的時候稱兄道弟;

不好的時候,就會反目成仇。

這個定律似乎也可以用在鄭剛和羅永浩身上。

爲了老羅、可能也爲了自己貼金,鄭剛一度把羅永浩稱贊爲“中國的喬布斯”,表揚他創新和洞察能力強。

他還爲羅永浩兩肋插刀,控訴阿裏差點把錘子科技害死。

然而一起走過風雨,再鐵打的友誼小船,在利益場上,也很容易說翻就翻。

針對鄭剛剛過完元旦的四點“指控”,羅永浩後來在微博發布4點解釋說明,給予了回應。

羅永浩的回應

羅永浩的回應

雖說投資人與創始人之間的矛盾,從來就是一個每天都會發生的事情,圈內人早已見怪不怪。

但有一點可能令大衆沒想到的是,羅永浩被炮轟,只是拉开了今年知名投資人與創業者“互撕”的一個开年大戲。

羅永浩事件之後,先是今年3月下旬,投資者集體炮轟同花順核心高管一項事涉25億元的補稅風波;

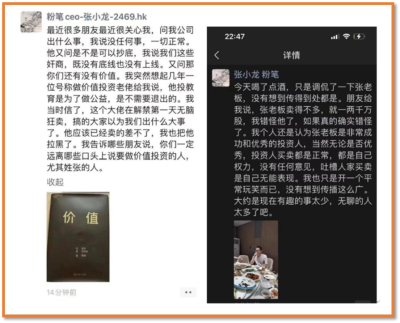

然後最近的一次全網事件則是6月底,粉筆網CEO張小龍炮轟高瓴資本創始人張磊“無腦拋售”粉筆網股票。

粉筆網張小龍炮轟高瓴資本張磊

粉筆網張小龍炮轟高瓴資本張磊

鄭剛—羅永浩、張小龍—張磊,作爲行業有頭有臉的他們率先翻臉,很容易在大衆層面被結合當下宏觀情況,貼上標籤;

從體感上認爲今年創投雙方的關系,似乎比以前變得更緊張了。

拋开同花順偏個例的事件,其余兩起事件在緊張度上都有一些共同點。

一是有事都不能夠私下溝通,或者訴諸法律途徑,而是選擇在朋友圈裏先刮起一陣輿論的暴風。

前有鄭剛在朋友圈炮轟羅永浩“四沒有”,後就有粉筆網的張小龍在朋友圈炮轟張磊說話不可信。

張小龍的“控訴點”是身爲粉筆網股東,張磊所在的高瓴資本將所持的粉筆網股票一到解禁期,就進行了部分“拋售”。

而2018年,張磊的那些投資教育的金句,對張小龍而言似乎還言猶在耳,彷如昨日。

比如,“做教育是永遠不需要退出的投資”、“做教育是最讓人有幸福感的投資”等等。

兩相對比,估計張小龍有一種濃濃的“背刺感”。

有一位第三方投資人對我們表示,如果事涉公共利益,可以通過輿論來擴大公衆知情權;

如果是發生在投資人與創業者之間的事情,朋友圈不是最好選擇,因爲這都是羅生門,外界很難用道德來做評判。

二是兩起事件緊張起來的導火索,根本上還是因錢而生。

公开信息顯示,鄭剛所在的紫輝創投對羅永浩的錘子手機項目共投資了1.75億元,其中鄭剛個人出資1.2億元左右,基金LP投了約6000萬元。

老羅在陷入債務危機之前僅回購了約4000萬元,投資人緊張。

而粉筆網方面,由於張磊的部分減持,導致粉筆網20余日內,股價從10港元以上跌到3港元左右。

市值從上市首日高峰時的243億港元,到目前幾乎腰斬。

截至7月21日(上周五),粉筆網市值只有109.8億港元。

一夜之間,來自投資人曾經信誓旦旦的“長期主義”、“價值投資”沒了,只留下一地雞毛。

像這些緊張事件不算個案,我們從其它多家投資結構獲悉,今年來像這種投資人與創業者之間互相指責的事情,確實比以前更多了,只不過有的並未曝光。

有的投資人出於急於回款壓力,要求創業者變賣私人財產還款;

有的投資人則會提供高額的年化利息方案,以及很嚴苛的個人擔保條款。

如果遇到一些極端案例,雙方還會劍走偏鋒。

那么,爲何會事已至此呢?

02

投資人、創業者日子都不好過“投資人日子確實不好過了,新聞不是報了嗎,有的轉行去送外賣了。”

這是北京某一知名投資機構的投資人,最近對我們發出的感嘆。

這位投資人大學學的是和投資完全無關的專業;

但過去10年,他抓住了移動互聯網、以及投資行業本身的發展紅利,誤打誤撞入行,主導投資了幾個明星項目,實現了自己人生的跨越式發展。

然而如今他已經在思考人生的下一個階段。

2014年,常被稱爲“私募元年”。

這一年,私募基金備案制實施,政府將其納入監管,行業有了穩定發展的預期。

2015年,在政策紅利下,私募基金迎來了井噴。

不管是從私募基金產品發行數量、還是管理人新增數量,以上海、北京、深圳等地爲核心,都有了飛速發展。

有歷史數據顯示,2015年僅新增的陽光私募產品發行數量就破了萬,是2014年發行量的2.4倍。

這一年,投資經理界也出現該不該職業化的討論。

另一面,2015年受大衆創新、萬衆創業等政策紅利的推出,全年新登記注冊企業增長21.6%,平均每天新增1.2萬戶,中國迎來了一個創業者輩出的時代。

於是,作爲專注於尋找千裏馬的投資經理們,成爲當時社會上最忙碌的一群人;

“每周看數千份BP(商業計劃書)、一周見十幾個創業者,一月就投三四個項目”成爲他們工作的真實寫照。

然而轉眼到了最近三年,投資人們所處的環境無形中發生了深刻變化。

一位知名投資人告訴我們,最近三年,國際形勢疊加疫情,讓投資機構和創業者雙方面臨的挑战,都比以前嚴峻得多。

從投資機構來講,近三年中美競爭加劇,美元基金退潮,這影響到了國內部分機構的募資狀況,中國科技創投生態遭遇衝擊。

去年9月,市場上一度傳出已經完成美元募資、或還在進行中的一线投資機構不超過15家的消息,市場行情遭遇嚴重逆風。

當時,很多投資機構都集體蜂擁跑去去年大熱的新加坡去見LP(即有限合夥人、出資方),就一個事:搞錢。

哪怕搞不到,也要告訴LP,我還在。

今年情況也沒有好轉到哪裏去。

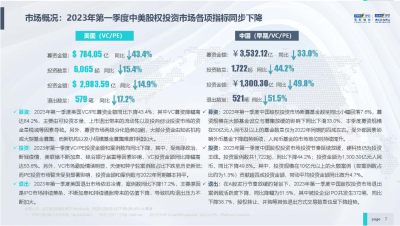

日前,據清科研究中心發布的2023上半年中國股權投資行業境況的報告,美元基金募資步伐延續下降趨勢,共計23只外幣基金完成關账,同比下滑54.9%;

募資規模約422.28億元人民幣,同比降幅達35.4%。

不僅包括美元基金,2023上半年,中國股權投資市場完成資金募集的基金數量和新募資規模都在下降。

清科研究中心數據顯示,共計3289只基金完成新一輪募集,新募資總規模超7300億,分別同比下降0.3%、23.5%。

這導致的結果之一就是市場上的錢少了,資金向頭部基金集中,其它中小型基金面臨的募資壓力增加。

資料來自清科研究中心

資料來自清科研究中心

其次是這幾年,中企IPO項目銳減,導致基金退出受到較大影響。

據投中研究院數據,2022年,共計511家中國企業在A股、港股以及美股成功IPO,IPO數量同比降低16.64%;

募資總額共計6687億元,IPO規模同比下降22.97%。

IPO項目銳減導致的結果之一就是,在一定程度上會加劇新基金的募資困難。

再次對創業者而言,大環境不景氣,創業情況可能不如預期。

這也會加劇投資人、以及投資人上遊的LP,與創業者三方的風險與壓力。

這位業內人士介紹,投資人與創業者出現矛盾的時期以中後期居多。

對投早期項目的投資機構而言,一般投資人會陪跑創業者,彼此共同成長,會更加知根知底一些。

而對於投資風險的把控與解決,目前國內投資機構一般分爲兩種運營模式。

一種是投資人在投到項目後,由機構後台運營人員來進行後續管理、履約,投資人則只參與前一部分。

如果出現投資風險,運營人員一般會按照寫入投資協議裏的條款,在相應時間點要求創業者進行回購等履約;

還有一種是投資人會一直伴隨項目發展,會更加審時度勢一些,可能會隨時、提前就退出相關資金,更加靈活地面對相關風險。

某種程度上,投資人與創業者是一種彼此成就的關系,但這也需要天時、地利、人和。

沒有大趨勢,雙方也很容易一榮俱榮、一損俱損。畢竟蛋糕做大了,一切都好說;

蛋糕沒有了,親人也容易反目。

03

雙方如何共克時艱經濟大環境預期不透明下,投資人與創業者該如何攜手協作?

有業內人士建議,雙方都應該秉承客觀理性、冷靜專業、多對話溝通、以及必要時的法律途徑來共同面對雙方出現的各種問題。

客觀理性、冷靜專業是什么呢?

比如高瓴資本減持粉筆網股票,這其實是投資人的權力。

長期主義不代表不能減持,價值投資也未必代表要陪跑一輩子。

投資人最終是需要爲LP負責,他也需要有良好的投資回報率,這樣才能可持續發展,所謂投資人最重要的四件事,募、投、管、退,它是一體的。有投資人表示。

張磊的主張,只能說是曾經

張磊的主張,只能說是曾經

就粉筆網與張磊之間的矛盾來看,客觀而言,後者減持教育股早已不是第一次,這位第三方投資人表示。

從2020年起,高瓴資本減持K12教育企業的動作就开始明顯化。

其先後減持、清倉了好未來、一起教育、樸新教育、新東方等。

2021年7月,教育雙減政策相關文件印發,正式實施是2021年9月1日起。

一方面市場“揶揄”高瓴資本精准踩點式的“提前清倉”;

一方面確實整個市場對教育領域的投資也开始出現全面收縮。

另外對創業者,市場也开始提出新的要求,需要提高抗風險的能力。

現在創業環境肯定不如前幾年了,市場給創業者容許的犯錯機會要比以前少很多。

同時,環境需要創業者審時度勢,更加注重企業盈利,保證現金流,然後回歸產品、回歸品牌、回歸團隊,與其期望一兩年內獲得巨大成功,不如把重點放在如何讓企業活得更久一點。

這是目前整個市場的大邏輯。

縱觀中國投資史,其實此前創業者與投資人矛盾的集中爆發,從媒體報道層面來看,也經歷過兩段高發期。

一段是2017年。

這一年,先有神奇百貨CEO王凱歆被爆出公司倒閉,拖欠租金和員工工資,而一年前其還廣泛宣揚“要幫投資人賺盡95後的錢”;

後又有昆侖萬維董事長周亞輝發文怒懟二手物品交易平台空空狐CEO余小丹,不到一年半時間就花光5000萬投資款,指後者有拿投資款購买個人奢侈品,給幹媽5萬月薪等。

周亞輝與余小丹

周亞輝與余小丹

一段是2022年。

這一年的代表性案件就有知名投資人宋向前,炮轟威馬汽車CEO沈暉爽領12.6億元薪酬和股權激勵。

而2021年威馬汽車招股書顯示虧損82億元。

這些炮轟發生後,被炮轟方也都發文反駁。

在外界看來,這些事件的經緯都很難完全弄清。

“但在這些一次次事件當中,也給創業者和投資者之間上了一堂堂課。比如投資者對創業者的監督不能缺位,創業者也需要謹守協議,同時雙方也要注意用法律途徑維護自己的合法權益。”有業內人士表示。

那么接下來,中國是否還有投資人與創業者的舞台呢?

畢竟在指責之外,這是全社會更關注的事。

答案無疑是有的。

對於中國接下來的創業熱點,伴隨着移動互聯網的創業空間趨窄,以新能源汽車、AIGC、機器人等領域的新科技類創業,被認爲是接下來的機會領域。

但這個領域無論對創業者、還是投資人,所需要的知識門檻、資金門檻更高。

“它需要中國的創投雙方更加尊重法律、注重市場規律,也更需要更專業的投資人與更具契約精神、膽識與智慧的創業者,這才會有下一個十年。”上述投資人表示。

· END ·

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:CEO和投資人到了撕破臉皮的時刻

地址:https://www.breakthing.com/post/81330.html