通過 Airbnb 研究上篇《疫情下的另類,憑什么別人煉獄它翻盤》中的分析,我們發現在歐美與疫情共存的策略下,歐美國家已基本度過了 omicron 爆發的高峰期,經濟生活逐漸恢復常態,出行旅遊也恢復到疫情前 19 年約 90% 的水平,因此扎根於歐美的出行住宿行業公司有望迎來業績復蘇。

而在出行旅遊這一成熟的大賽道之中,民宿共享出租是相對最富成長性的細分賽道,Airbnb 最爲其中的絕對王者,其業績也展現出了遠高於同行的韌性。在整個大行業尚未完全走出疫情,另兩大 OTA(online travel agency)巨頭—Booking 和 Expedia 到 4Q21 的總訂單額仍不足 2019 同期 90% 之時,Airbnb 則已達到 19 年水平的 132%,可見其強勁且獨有的內生增長。

而在本篇中,我們將着重研究以下問題:

1. 另類住宿賽道(民宿)在未來還能有多少的成長空間,在整個住宿行業中的比重又能提升到多少?

2. Airbnb 自身的訂單額又能保持多高的增速,能釋放多少利潤?

3. 由於 Airbnb 獨特的地位和成長性,市場給予了其相當高的估值,在可見的業績預期下估值是否合理?

先上結論:

根據我們的定量分析,我們預計线上民宿的市場規模將由 19 年的 927 億美元,增長到 2026 的超 2000 億美元,規模翻倍,年復合增速達 13%,遠超住宿行業整體 5% 的年平均增速。到 2026,全渠道民宿在整個住宿行業中的佔比也將由 21% 提升到 34%。

結合行業的增長空間,以及 Airbnb 在不同地區提升市佔率的空間,我們預測 Airbnb 的總訂單金額將由 21 年的 469 億增長到 26 年的 1164 億,19-26 年復合增速達 17%,佔全线上住宿市場的份額也由 19 年的 11%,提升到 26 年的 22%。落實到營收上,我們預計將從 21 年的 60 億增長到 26 年的 163 億,19-26 年復合增速爲 19%。通過民宿細分賽道的增長紅利,公司自身的份額提升,實現 5 年營收變爲 2.7 倍的增長壯舉。

對於 Airbnb 的估值水平,公司在 21 年以 Booking 一半的營收支撐起了比 Booking 多 16% 的市值。從估值乘數上,Airbnb 22E P/S 估值是 Booking 的 2.5x,23E P/E 估值更是 Booking 的 4.6x,可見公司的估值之高。

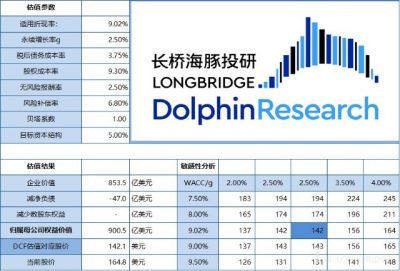

雖然 Airbnb 的確擁有住宿行業內獨一無二的增長潛力,但除了可預期的民宿業務增長之外,公司在” 體驗” 服務(Experience)、傳統酒旅業務,以及變現率提升,這些額外驅動業績增長點上都尚未有顯著的成果,而增長快速放緩的民宿房源數量也可能成爲公司的業績增長的瓶頸。所以基於以上喜中帶憂的預測,我們基於 DCF 模型預測,公司當前的合理股價約爲 142 美元,相比之下公司 4 月 6 日的收盤價爲 164.7 美元。因此,我們認爲從公司可展望的業績釋放來看,公司當前的估值偏高,並無太大的性價比。

而在關注公司未來的業績時,除了關注公司訂單金額和量的增長趨勢,公司的變現率是否有提高趨勢也是關鍵。如我們在上篇中論述的,作爲 C2C 平台的 Airbnb 在上下遊都是一個個散客情況下,其變現潛力理應高於 B2C 模式的 OTA 平台,而目前 Airbnb 的變現率仍低於 Booking 約 2%。因此,若公司开始釋放其強大的變現能力,將帶來超預期強勁的業績表現。

本文爲海豚投研原創文章,未經授權,不得轉載;建議感興趣的用戶添加微信號 “dolphinR123” 加入海豚投研圈,一起切磋全球資產投資觀點!

一、民宿共享出租賽道還有多大增長空間

(1)賽道看似平庸,但細分紅利多多

在前文中長橋海豚君已經點明,民宿共享出租作爲不同於傳統酒店,是整個大行業中最具成長性的細分賽道,也是 Airbnb 能從 OTA 平台中脫穎而出的原因之一。

因此本文所需研究的第一個問題便是:作爲承載 Airbnb 上限的全球民宿賽道到底規模幾何,未來還有多大的成長空間?

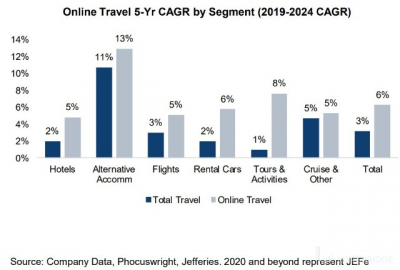

體量小,但跑得快:根據海豚君收集的多方市場規模預測數據,在疫情前的 2019 年全球住宿市場規模約爲 8000 億美元,不過民宿也就只有五分之多一點。

但它好在跑得快,按第三方預測,以 2019 年爲基數的話,民宿行業七年的復合增速有 11%,遠遠超過同期整個住宿大盤基本與 CPI 同步的增速 2%。

所以 Airbnb 所在的市場,雖然目前規模不大,好在成長性足夠好,畢竟平台經濟當中,行業層面能有 10% 的七年復合增速的,絕對屬於稀有品。

民宿天然线上化:民宿跟普通住宿不一樣的地方在於,由於 “貨源” 偏散戶,所以天生线上化率高,比如在 1700 億的民宿預定額中,线上貢獻了 900 億,线上化率超過了 50%,是海豚君看到的所有线上 “商品” 中,除了機票預訂之外,线上化率最高的品類之一了。

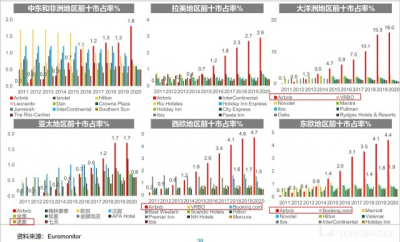

Airbnb—垂類賽道的絕對霸主:如果按 2019 年的數,线上民宿賽道中,Airbnb 市佔率剛超 40%,明確的垂類龍頭,但參考電商頭部平台公司的市佔率,以及 Airbnb 自身的強壁壘型,公司也還有提高市佔率的空間。

來源:Phocuswright,Jefferies

關於线上大盤增長這部分,這裏特別說明一下,海豚君在拍滲透率曲线的時候,考慮到疫情對於线上化的透支,對滲透率增長趨勢參考第三方數據做了調整:

由於疫情期間,大多人都是线上訂房,估計线上滲透率增長在 22-23 年會邊際放緩,24 年之後會重回穩態增長,到 24 年酒旅的线上滲透將接近 50%。

(2)成長賽道裏最能跑的選手

民宿盤子七年翻番: 在海豚君的預測中,我們粗估线上民宿 2019 到 2026 年七年翻番到 2000 億美金,年復合增速 13%(超前述第三方大約兩個百分點)。

這裏的高增長,除了來自民宿細分賽道更高的成長性之外,民宿出租天然的高线上滲透率也是原因之一:2019 年民宿线上化率大約剛超 50%,而我們預計到 2026 年滲透率拉升不止 10 個百分點,65% 都將在线上完成。

海豚君結合間夜量和房價價格的測算來看,C2C 平台更強的規模經濟性,會讓 Airbnb 相比线上民宿跑出更高的速度,同期復合增速 17%,它在线上民宿的市佔率從 2019 年的 40%+,拉到到 2026 年 54%。

這一組數字背後,量化的是海豚君在上篇中對 Airbnb 的邏輯判斷:

2019 到 2026 年期間

1、民宿增長速度 (CAGR 10%) 跑超整體住宿行業 (CAGR 3%);

2、民宿預訂线上滲透率提升 (10+ 個百分點),這樣,线上民宿跑得更快(CAGR 13%);

3、C2C 強規模經濟下,Airbnb 還能不斷拉升市佔率,除了享受 Beta 還能爭取到自身 Alpha 帶來的好處,同期訂單增速更高(CAGR 17%)。

4. 最終的結果是,七年後线上民宿體量是七年前的兩倍,而 Airbnb 則是完成了三倍的跳躍。

以下是海豚君分地區從公司微觀業績驅動因子——間夜量和間夜價格角度所作的測算過程:

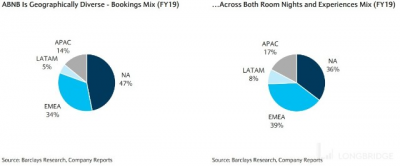

根據公司披露,Airbnb 已是個全球化的平台,按照旅客來源區分,Airbnb 主要訂單來自北美,貢獻接近 50%,其次是歐洲中東,然後才是亞太,南美佔比最低。

在對於未來的測算上:

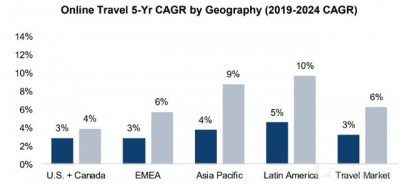

a. 細分地區行業增長:根據第三方專業機構的調研,由於歐美的出行住宿市場已更爲成熟,因此增長空間已然不大,19-24 线上預訂出行市場年復合增速爲個位數左右;而亞太和南美等新興市場的增速則更高,年復合增速在 10% 左右。

來源:Phocuswright,Jefferies

B: Airbnb 市佔率提升潛力:目前 Airbnb 在大本營的歐美市佔率更高,拉美次之,在亞太和非洲的市佔率則最低。因此,從市佔率提升空間的角度,Airbnb 在亞太的潛力最高,拉美次之,歐美則相對較低。

結合各區域市場自身未來的成長性和 Airbnb 在當地提升市佔率的空間,我們認爲 Airbnb 的預訂金額在亞太和南美將增長更快,在美國增速次之,在歐洲則最慢。

c. 總訂單量:海豚君估計從 21 年的 3 億個增長到 26 年的 7.8 億,復合增速爲 13%。

d 訂單價格:由於疫情期間訂單向歐美,及度假地等高價格地區傾斜,間夜單價大幅上漲;長橋海豚君預計隨着疫情過去,訂單結購也會向亞太,及城市再平衡,從而使得客單價先邊際回落,在重回正常增長曲线。

綜合在一起算下來:Airbnb 的總訂單金額將由 21 年的 469 億增長到 26 年的 1164 億,19-26 年復合增速達 17%,佔整個线上住宿市場的份額由 19 年的 11%,提升到 26 年的 22%。

二、Airbnb 增長的額外動力和瓶頸

(1)變現率有提升潛力

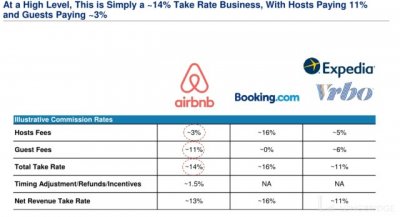

根據財報中淨收入/總訂單金額計算,Airbnb 在 2019 年的淨變現率爲 12.7%,不過公司在財報中的淨收入剔除了返利的等折扣。

而加回返利和其他調整項後,Airbnb 實際的變現率在 14% 左右,低於 Booking16% 左右的水平,但高於 Expedia 旗下民宿品牌 VBRO 約 11% 的變現率。

來源:公司披露,長橋海豚投研整體

在我們上篇的分析中已論述,Airbnb 上遊的房源主要來自廣大的個人,而競爭者則主要依靠專業物產管理機構提供房源。

由於 Airbnb 的上遊更爲分散,且個人在完成出租交易時,平台的價值更大(專業管理機構不依靠平台也更易自行出租)。雖然根據歷史數據來看,Airbnb 的變現率並無顯著增長,公司從吸引用戶和房東的角度在短期內可能也不會着重於提升變現率。但從邏輯上來說,我們認爲面向個人,做雙邊平台的 Airbnb 變現的空間相對更高。

此外,根據電商等行業的經驗,隨着 Airbnb 的平台規模成長,房源持續增長,個人房東存在爲獲得曝光向 Airbnb 購买流量推廣的需求。

雖然目前公司尚未表露推廣廣告服務的意向,但潛在變現率的提升可爲公司帶來巨大的業績彈性,假設公司變現率提升 2pct 到與 Booking 相同的水平,簡單換算營收將提高 14% 左右,對於利潤的提升則會更高。

(2)額外的增長點:本地生活和酒店業務

宣傳推廣時,Airbnb 一直以更貼近當地人生活體驗作爲民宿的最大特色之一,因此公司在 2016 年水到渠成的推出了本地生活性質的 “體驗” 服務(Experience)。簡單來說,該服務即帶遊客體驗當地人特色的活動。

從公司的官網上可見,在上海的特色活動包括做木工,烘培,排隊,拍照等。與國內的大衆點評等推廣種草 app 類似。

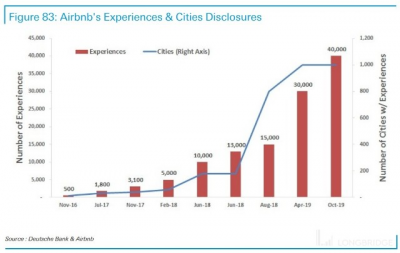

此業務仍處發展期,規模尚且不大,公司未做太多披露。海豚君在此簡單介紹下此業務的發展動態:在 2016 年推出該業務時,共在 12 個國家推出了 500 項體驗活動。

而到 2019 年 10 月,已在超 1000 個城市推出超 4 萬項體驗活動,海豚君粗估這個業務的毛利率會比較高,持續成長性待討論,這裏只拿出來說一下 ,不包涵在業績預測中。

根據公司在招股書中的披露,預計體驗業務的市場規模在 2000 億美元,空間不小;而公司的體驗項目數量從歷史數據來看也在穩步增長中,因此雖然此業務規模尚小,市場也未給予太高期待,但給予了一個具有想象空間的額外增長點。

除此之外,隨着 OTA 平台向民宿市場滲透,Airbnb 同樣在向市場規模更大的傳統酒旅市場滲透。Airbnb 於 2019 年便收購了酒店預訂平台 Hotel Tonight 用以補充自身的酒店業務。根據德銀的用戶調查約 1/3 的用戶愿意在 Airbnb 上使用機票,酒店,餐廳預訂等服務。

此外我們認爲,相交 OTA 平台向民宿滲透,Airbnb 向酒店滲透應當更爲便利,原因在於 Aribnb 收集酒店信息易,而 OTA 平台想要搶奪分散的個人民居則相對更難。

雖然酒旅市場競爭激勵且並無多少成長性,但更大的市場規模也意味着 Airbnb 哪怕僅能佔據傳統酒旅預訂行業裏個位數的市場份額,也可額外帶來數十億美金的訂單額。

(3)最大的瓶頸:Airbnb 的房源還有多少增長空間?

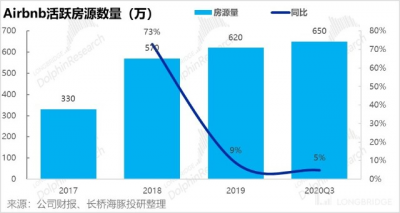

前文中我們已反復強調,Airbnb 的核心資產,也是驅動公司增長的最大因素即大量的房源。因此,市場關注 Airbnb 未來能否繼續超出同行增長的核心問題便是公司平台上的房源數量能否持續增長。

但從歷史數據來看,即便在 2019 年疫情尚未开始時,公司的房源增速已下滑到 9%,而到 2020 年 3 季度房源更是僅增加了 30 萬套。可見公司房源的增速已明顯放緩,因此市場對 Airbnb 的房源增長能否滿足業績增長的擔憂也並非空穴來風。

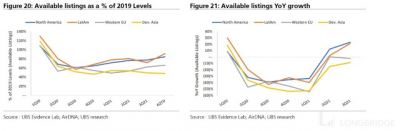

而根據瑞銀整理的第三方數據,自疫情开始直到到 21 年 3 季度,公司在北美及南美的房源才首次重回同比增長,而在歐洲和亞洲房源數量還在同比下降。而截至 21 年 4 季度,公司在各個地區的活躍房源數量也都尚未回到疫情前的水平。可見雖然出行的需求已在歐美基本恢復到疫情前的水平,但或出於房東對安全的考慮,房源供給尚未拜托疫情的影響。

推動公司訂單量增長的因素可拆分爲:可供出租的房源數 x 單個房源被預訂的次數。那么,若房源數量停止增長,公司能否靠單個房源被預訂頻次的增長推動訂單總量增長?我們不排除這個可能,不過根據巴克萊的調查數據,Airbnb 平台上房源的使用率(occupancy rate)在 16-19 年間基本保持一致,並無趨勢性的上升。

因此,房源本身數量的增長應當還是驅動訂單量增長的首要因素。雖然我們缺少數據判斷 Airbnb 房源在未來的增長速度,但我們可以倒推爲推動訂單量增長所需的房源增長的量。

在假設單個房源被預訂的頻次在 22 年往後以 10% 的速度增長,那么要實現上文中我們預計公司的訂單量在 19-26 年實現 13% 的復合增速,就需要公司在 2026 年擁有活躍房源 1000 萬套左右,相比 19 年末需增長 72%,年復合增長 8%。總的來說,我們認爲要達成這種速度的房源增長並非不可能,但考慮到 2019 年公司的房源增速就下降到 9%,實現起來也有不小的壓力。

三、盈利及估值測算

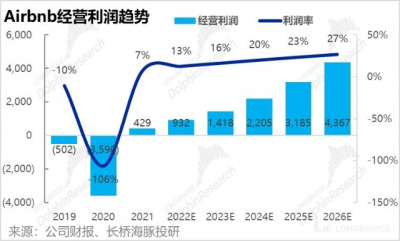

通過上文的分析,我們看到 Airbnb 所在的另類住宿(民宿)賽道,有着 2-3 倍於整體住宿行業的增速,在市場紅利以及 Airbnb 自身市佔率提升的邏輯下,公司的訂單金額在 2019-26 年間將有平均 17% 的年增速。因此,基於公司不低的訂單流水增長,並且公司的變現率在 2026 年將提升到 14%,接近 Booking 的變現水平,我們預計公司的營收將從 21 年的 60 億增長到 26 年的 163 億,5 年間營收增長 1.7 倍。

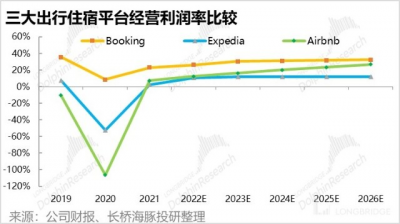

而就經營成本和費用,我們認爲 Airbnb 將基本保持現在的开支節奏,隨着公司的成長,逐漸體現出規模效應。從而將經營利潤率由負轉正實現盈利。參考同業,我們可以看到 Airbnb 的經營利潤率位於 Booking 和 Expedia 之間。

在假設公司的成本和費用率將按照歷史的收縮速度進一步下降,我們預計 Airbnb 的長期經營利潤率將接近 Booking 的水平。到 2026 年,公司經營利潤將達 43.7 億美元,利潤率爲 27%,接近 Booking 略超 30% 的利潤率。

雖然我們認爲 Airbnb 的確擁有住宿行業內獨一無二的增長潛力,但在可預期的民宿業務增長之外,公司在” 體驗” 服務(Experience)、傳統酒旅業務,以及變現率提升上都尚未有顯著的成果,而增長快速放緩的民宿房源也可能成爲公司的業績增長的瓶頸。所以基於以上喜中帶憂的預測,海豚君根據 DCF 模型預測出公司當前的合理估值約爲 142 美元每股,總市值在 900 億美元左右,低於 4 月 6 日的收盤價 164.66 美元。

此外,從行業可以公司的估值對比來看,公司在 21 年營收僅爲 Booking 一半的同時,總值卻高於 Booking 的市值 16%。

而考慮到利潤,Booking 當前的經營利潤率顯著強於 Airbnb,因此 Airbnb 相比同行的估值水平是顯著的偏高。從直觀的估值乘數來看,Aribnb 22E P/S 估值是 Booking 的 2.5x,23 年 P/E 估值更是 Booking 的 4.6x。

即便考慮到 Airbnb 擁有獨特的賽道地位,及與衆不同的雙邊平台模式,極具價值的個人房源,但從目前能展望到公司的公司業績釋放來看,公司當前的估值依舊是偏高的,我們認爲市場給予 Airbnb 的估值包涵了一定的信仰成分,所以只能看 Airbnb 是否能夠維持住超預期的業績交付能力。

因此,在尚未看到 Airbnb 着手釋放其較同行更大的變現潛力之前,長橋海豚君認爲當前對 Airbnb 還是以關注爲主,等待調整後的機會。

<全文完>

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Airbnb: 王冠太重,估值跑太快

地址:https://www.breakthing.com/post/8138.html