核心結論:3月恆生指數累計漲跌幅/最大漲跌幅爲-3.2%/1.0%,僅能源業、綜合業、電訊業上漲,必需性消費業、工業、非必需性消費業跌幅較大。05年以來港股共經歷五輪完整回購潮,均在市場大幅下跌和估值處於低位時开啓,歷次回購潮後港股均能企穩反彈。歷次回購潮後港股各行業往往能企穩回升,信息技術板塊表現通常最好,互聯網公司在回購潮後漲幅較大。

歷次回購潮之後港股怎么走?

自2021年2月以來港股持續下跌,截至2022/4/1恆生指數最大跌幅超過40%,恆生科技指數更是接近70%。隨着股價大幅下跌,去年下半年以來港股上市公司紛紛开啓回購,尤其是互聯網龍頭公司回購金額較大。那么港股回購潮之後市場會怎么走?本文將借鑑港股歷次回購潮,對此話題展开探討。

1.港股策略:歷次回購潮之後港股怎么走?

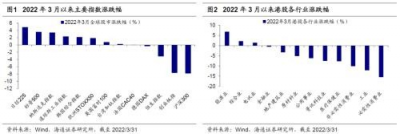

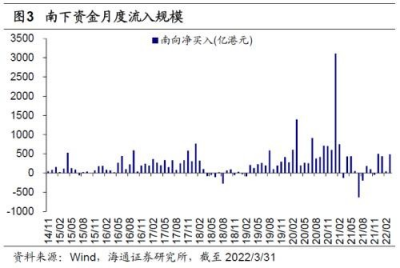

回顧:3月港股大幅回調後強勁反彈。3月全球市場大部分指數錄得正收益,但A股和港股市場跌幅較大,港股表現好於A股。3月恆生指數大幅下挫後強勁反彈,截至2022/3/31(下同)當月累計漲跌幅/最大漲跌幅爲-3.2%/1.0%。對比其他市場,滬深300指數3月累計漲跌幅/最大漲跌幅爲-7.8%/0.9%,A股創業板指爲-7.7%/0.8%,納斯達克指數爲3.4%/6.5%,標普500爲3.6%/6.0%,日經225爲4.9%/6.8%,英國富時100爲0.8%/1.8%,德國DAX爲-0.3%/3.2%。從市場走勢看,3月1日恆生指數達到當月最高點22761.7點,此後开始持續走低,3月15日恆指達到當月最低點18415.1點,此後开啓反彈。從行業表現來看,3月大多數港股行業下跌,其中僅有能源業(6.9%)、綜合業(2.2%)、電訊業(1.4%)上漲,必需性消費業(-15.5%)、工業(-12.2%)、非必需性消費業(-10.1%)跌幅最大。3月南下資金淨流入規模爲488.8億港元,截至2022/3/31南下資金有史以來累計淨流入額達22821.0億港元。3月當月南下資金在港股成交額中佔比爲14.6%,相較於2月有所上升。

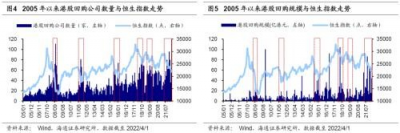

2005年以來港股共經歷五輪回購潮,均在市場大幅下跌和估值處於低位時开啓。我們根據歷史上港股各月實施回購的公司數量和規模來劃分回購潮,2005年以來港股共經歷五輪回購潮,期間每月回購的公司數量基本超過2005年以來(截至2022/4/1,下同)的均值33家、持續時間6個月以上、合計回購規模在百億港元左右甚至更大,即期間出現上市公司密集性大額回購的現象。總結這五輪回購潮可以發現,港股回購潮开始時市場往往已經出現較大幅度的下跌,估值也達到較低水平,而隨着市場進一步下跌和估值進一步回落,回購的力度也持續加大,具體而言:

第一輪回購潮發生於2008/06-2008/12,共持續7個月,期間恆指自前期高點(2007/10/30)以來最大跌幅由期初的-35.6%擴大至結束時的-66.6%,恆指PB(LF,下同)由期初的2.58倍降至結束時的1.50倍;第二輪回購潮發生於2011/06-2012/01,共持續8個月,恆指自前期高點(2010/11/8)以來最大跌幅由-11.5%擴大至-35.3%,恆指PB由1.86倍降至1.56倍;第三輪回購潮發生於2015/07-2016/03,共持續9個月,恆指自前期高點(2015/4/28)以來最大跌幅由-10.3%擴大至-36.0%,恆指PB由1.31倍降至0.99倍;第四輪回購潮發生於2018/04-2018/11,共持續8個月,恆指自前期高點(2018/1/26)以來最大跌幅由-13.0%擴大至-26.7%,恆指PB由1.28倍降至1.13倍;第五輪回購潮發生於2019/05-2020/01,共持續9個月,恆指自前期高點(2019/4/9)以來的最大跌幅由-2.6%擴大至-17.8%,恆指PB由1.19倍降至1.01倍。本輪回購潮自2021/05开始,截至2022/4/1恆指自前期高點(2021/2/19)以來最大跌幅已由期初的-11.5%擴大至-41.3%,恆指PB由1.29倍降至1.02倍。

借鑑歷史,歷次回購潮後港股均能企穩反彈,恆生科技指數漲幅更大。爲了分析回購潮期間和後續港股走勢,我們計算了恆生指數和恆生科技指數在上述五輪回購潮期間和後續階段漲跌幅,結果顯示歷次回購潮之後港股往往企穩回升,而且中長期看回購潮結束後恆生指數和恆生科技均能帶來較好的投資回報,1年後平均累計漲幅分別爲19.0%和52.9%。具體分析每次回購潮後港股的表現:

如果看恆生指數,第一輪回購潮期間恆指累計漲跌幅爲-41.4%,回購潮結束後1個月爲-7.7%,3個月後爲-6.0%,半年後爲27.7%,1年後爲49.6%;第二輪回購潮期間恆指累計漲跌幅爲-13.9%,回購潮結束後1個月爲5.8%,3個月後爲3.5%,半年後爲-4.0%,1年後爲15.6%;第三輪回購潮期間恆指累計漲跌幅爲-20.9%,回購潮結束後1個月爲1.4%,3個月後爲0.1%,半年後爲13.7%,1年後爲16.5%;第四輪回購潮期間恆指累計漲跌幅爲-11.9%,回購潮結束後1個月爲-2.5%,3個月後爲8.7%,半年後爲2.3%,1年後爲1.5%;第五輪回購潮期間恆指累計漲跌幅爲-11.4%,回購潮結束後爲-0.1%,3個月後爲-6.3%,半年後爲-6.1%,1年後爲11.7%。

如果看恆生科技指數,由於恆生科技指數編制較晚,因此僅經歷了後三輪回購潮。第三輪回購潮期間恆生科技累計漲跌幅爲-20.3%,回購潮結束後1個月爲1.1%,3個月後爲-1.4%,半年後爲15.9%,1年後爲38.8%;第四輪回購潮期間恆生科技累計漲跌幅爲-28.3%,回購潮結束後1個月爲-9.1%,3個月後爲10.5%,半年後爲-3.6%,1年後爲12.7%;第五輪回購潮期間恆生科技累計漲跌幅爲12.2%,回購潮結束後1個月爲7.1%,3個月後爲3.9%,半年後爲47.6%,1年後爲107.3%。

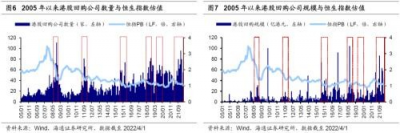

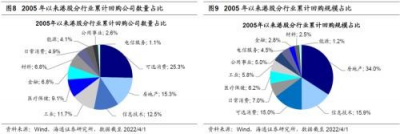

歷次回購潮後港股各行業往往能企穩回升,信息技術板塊表現通常最好。可選消費、房地產、信息技術和工業板塊上市公司是港股回購的主要力量。從回購公司數量來看,2005年以來(截至2022/4/1,下同)港股可選消費板塊實施回購的公司數量/佔比爲187家/25.3%,房地產爲113家/15.3%,信息技術爲92家/12.5%,工業爲86家/11.7%,合計爲478家/64.8%;從回購規模來看,2005年以來港股房地產板塊累計回購規模/佔比爲897.5億港元/34.0%,信息技術爲420.5億港元/15.9%,可選消費爲397.2億港元/15.0%,工業爲152.4億港元/5.8%,合計爲1867.6億港元/70.7%。由於其他行業回購數量和規模較小,歷史規律不明顯,代表性和指示意義不強,因此我們以上述四個行業作爲分析對象。此外,因爲各行業回購情況不完全同步,我們對四個行業分別劃分了回購潮,標准爲期間行業每月回購的公司數量超過2005年以來(截至2022/4/1)本行業的均值、持續時間在6個月左右及以上。

整體來看,回購潮後港股各行業均能企穩回升,信息技術板塊在回購潮之後表現最好,能夠實現較高絕對收益和超額收益。具體而言:可選消費在回購潮結束後1個月內平均漲跌幅/相對恆指平均漲跌幅爲4.0%/3.9%,3個月爲12.6%/5.5%,半年後爲19.7%/6.8%,1年後爲49.3%/32.1%;房地產在回購潮結束後1個月內平均漲跌幅/相對恆指平均漲跌幅爲5.3%/3.8%,3個月爲11.8%/6.0%,半年後爲24.2%/13.6%,1年後爲40.6%/16.8%;信息技術在回購潮結束後1個月內平均漲跌幅/相對恆指平均漲跌幅爲1.6%/1.8%,3個月爲21.5%/12.3%,半年後爲38.1%/21.3%,1年後爲70.3%/48.2%;工業板塊在回購潮結束後1個月內平均漲跌幅/相對恆指平均漲跌幅爲-1.0%/-0.2%,3個月爲4.2%/-1.8%,半年後爲12.0%/-0.2%,1年後爲15.3%/-4.1%。

港股互聯網公司回購力度較大,借鑑歷史回購潮後互聯網公司有望獲得較好表現。互聯網公司在港股本輪下跌中跌幅較大,爲了維穩預期,龍頭公司紛紛出台大規模回購計劃。2021/12/29京東集團發布公告稱,將回購計劃授權由20億美元增至30億美元,並延長至2024/3/17;2022/3/22阿裏巴巴-SW宣布將股份回購計劃規模上調至250億美元,有效期爲兩年至2024/03止;2022/3/22小米集團發布公告稱,以不定期按最高總額100億港元於公开市場購回股份。今年1月騰訊進行了11次回購,單筆規模在2億港元左右,3月底以來騰訊加大回購力度,截至2022/3/25-2022/4/1共實施6次回購,單筆回購規模增加到3億港元左右。

港股互聯網公司上市時間普遍較短,但騰訊控股上市時間較長且是中國最大的互聯網公司之一,因此我們以騰訊控股爲例來分析回購潮後互聯網公司的市場表現。2005年以來(截至2022/4/1)騰訊共實施了210次回購,累計回購規模達129.8億港元。騰訊歷史上三次重要的回購潮分別發生在2008/09-2009/02、2011/03-2012/01和2019/08-2019/10,這三次回購潮期間騰訊股價分別下跌31.9%、20.3%、0.4%,而在回購潮結束之後騰訊股價往往开始回升,回購潮結束後1個月內騰訊平均漲跌幅/相對恆指超額收益爲12.3%/8.1%,3個月爲46.9%/29.0%,半年後爲75.2%/57.6%,1年後爲118.6%/94.8%

2.重點關注個股

2.1騰訊控股(00700.HK)短期業績承壓,關注遊戲出海、SaaS與視頻號商業化進展

21Q4 Non-IFRS歸母淨利潤低於市場預期。公司21Q4收入同比增長7.9%爲1442億元(低於彭博預期1453億元的0.8%),IFRS下歸母淨利潤同比增長60.1%至人民幣950億元,其中京東處置收益爲780億元,Non-IFRS下歸母淨利潤同比下滑25.1%至249億元(低於彭博預期292億元的15%)。公司整體毛利率同比/環比均下降4pct至40.1%,其中增值服務/廣告/金融科技與企業服務業務毛利率分別同比下降2.7%/10.6%/1.3%爲48.7%/42.7%/27.1%。我們預計公司Non-IFRS歸母淨利潤低於市場預期原因主要爲公司在SaaS、視頻號和海外遊戲市場战略投入及相關營銷費用的增加,聯營企業虧損擴大和視頻號流量上升導致帶寬成本增長,此外毛利率更低的FBS業務的收入佔比提升亦對整體盈利水平有所拉低。

未成年人保護新規和版號停發強壓下國內遊戲仍保持增長,海外市場表現依舊亮眼。1)國內遊戲:雖然《和平精英》流水有所下滑,但長线產品《王者榮耀》和新遊《金鏟鏟之战》、《英雄聯盟手遊》表現出色,推動21Q4國內遊戲收入同比增長1%至296億元。21Q4未成年人流水同比減少73%,佔總流水的1.5%,新措施的研發投入也相對拉高了費用,但公司預計未成年人保護措施影響將於22H2全面消化。

2)海外遊戲:海外DAU Top10手遊中5款由公司开發和運營,《皇室战爭》大版本更新帶動其DAU及流水顯著提升,2021年Supercell收入亦同比增長51.4%達22.4億美元,《Valorant》亦表現穩健,21Q4公司海外遊戲收入同比增長34%至132億元,佔比環比提升5.7pct至30.8%,此外合並《星際战甲》开發商Digital Extremes對海外收入增長亦有一定貢獻。此外,公司已推出全新遊戲發行品牌Level Infinite,我們預計公司將持續通過擴充成熟的國際工作室、拓展知名IP等進一步拓展遊戲全球化。

受外部環境影響廣告業務短期持續承壓。21Q4社交廣告收入同比下滑10%爲183億元,媒體廣告同比下滑25%至32億元。主要受教育、遊戲、互聯網服務等行業廣告需求持續疲軟及开屏廣告限制影響,21Q4移動廣告聯盟和微信朋友圈廣告收入有所下滑,但微信日活躍廣告主同比增長超過30%,我們預計收入下滑主要受廣告主預算減少影響,公司預計廣告業務將於2022年後期恢復增長。公司超過三分之一的朋友圈廣告收入來自以小程序作爲落地頁的廣告和通過企業微信連接用戶與客服代表的廣告,且視頻號的人均使用時長及總視頻播放量同比增長一倍以上,並將於2022年測試短視頻信息流廣告,我們認爲,依托於微信的核心社交價值和視頻號的變現潛力,公司廣告業務在短期外部壓制因素消除後有望重回高速增長階段。

FBS業務超過遊戲成第一大收入來源,雲業務重心從擴規模轉向重質量。受商業支付金額增加和互聯網服務、公共交通和零售等行業對公司業務使用程度提升推動,21Q4金融科技業務及企業服務同比增長24.6%至479.6億元,佔總收入比重進一步提升至33.3%。雲業務方面,企業微信上的真實企業與組織數超1000萬,活躍用戶數超1.8億,騰訊文檔月活躍用戶突破2億,千帆生態中亦有近100家SaaS廠商的GMV超百萬,騰訊SaaS生態持續完善。同時,公司重新將IaaS及PaaS的發展重心從單純追求收入增長轉向以爲客戶創造價值及實現高質量的增長爲目標,預計雲業務利潤率將有所改善。

盈利預測與估值分析。綜上,我們預計公司2022-2024年Non-IFRS歸母淨利潤分別增加12%、19%和17%,分別爲1383.1億元、1664.3億元和1932.0億元。我們採用分部估值法得出公司2022年合理市值約爲40477-46391億元,對應合理價值區間爲526.37-603.28港元/股,給予公司優於大市評級。

風險提示。反壟斷政策趨嚴;遊戲市場政策監管趨嚴;內容盜版風險;宏觀經濟下滑導致廣告收入增速放緩風險;雲業務發展不及預期;金融科技政策監管趨嚴;投資收益不確定風險。

(騰訊控股,00700.HK,毛雲聰,S0850518080001;孫小雯,S0850517080001;陳星光,S0850519070002;康百川,聯系人;崔冰睿,聯系人)

2.2美團-W(03690.HK)外賣到店基本盤穩固,重視2022年疫情修復機遇

美團3月25日公布4Q2021財報,4Q2021實現收入495億元,同比增30.6%;全年實現收入1791億,同比增56%,全年外賣GTV7021億,同比增43.6%;期末交易用戶數6.9億人,同比增35.2%,活躍商家880萬,同比增29.2%;4Q21經調整淨虧損39億元;2021年經調整淨虧損156億元。

公司2021年用戶數6.91億同比增35.2%,活躍商家880萬同比增29.4%,用戶年均交易35.8筆同比增27.2%,外賣單量144億同比增41.6%;4Q21收495億元同比增30.6%,經營利潤-50.1億元,外賣單量同比增17.4%,AOV 48.2元同比增2.8%,單均OP 0.43元;到店酒旅收入87億增22.2%,OPM 44.7%同比增5.1pct;新業務4Q21收入147億同比增58.7%,經營虧損102億元,虧損率69.5%環比收窄10pct。我們認爲,當前圍繞公司基本面預測與市場定價主要有三個問題:(1)基本盤是否穩固:外賣&;到店TakeRate定價權是否被削弱?(2)短期彈性:疫情之下,怎樣看美團短期復蘇彈性?(3)長期展望:公司“零售+科技”战略的長期怎么看?拆解2021年公司業績,外賣&;到店業務展現出了較深的用戶黏性,中短期內我們看好疫情修復機遇帶來的高彈性。長期來看,我們認爲公司將憑借豐富的“商流”+領先的“即時配送網絡”向更豐富的品類進階,長期有望衍生巨大的生態變現機會。

外賣&;到店基本盤穩固,收入&;利潤彈性較大。交易端來看餐飲外賣:21年收入兩年CAGR32.5%、單量兩年CAGR28.3%、OPM6.4%同比增2.1pct、單均OP0.43元增53.9%,同時21年配送服務/技術服務/廣告TakeRate各7.7%/4.1%/1.6%,各同比降0.3pct、同比增0.3pct、同比增0.1pct。我們認爲,未來配送費率&;廣告變現率將隨餐飲线上化加速&;用戶粘性強化穩步提升,核心定價能力仍在;到店酒旅:4Q到店&;酒旅收入87億同比增22.2%,OPM44.7%,交易量、商戶規模雙創新高。我們認爲,商業模式來看,外賣作爲基本盤業務,兼具雙邊網絡效應和鎖定效應,達到臨界規模後形成正循環,競爭優勢將長期保持,公司在外賣&;到店兩個快速增長的行業中,長期能獲取更多超額收益。

立足當下,重視疫情修復機遇。受疫情影響,4Q外賣單量、酒店間夜量各同比增17.4%、降3.7%,外賣+到店短期業務同比增長面臨外部環境挑战。我們認爲,外賣、到店酒旅業務增速放緩,主因部分受疫情嚴重的高线城市供給端閉店&;騎手運力不足所致,且2022年3月也將受此拖累;預計隨着2Q22疫情逐漸好轉,供給端&;運力集中釋放,外賣+到店酒旅將迎強修復!

放眼未來,“零售+科技”的星辰大海。商流:交易筆數拆分來看,2021年平台總交易數247億次同比增72%;餐飲外賣交易筆數143.68億單同比增41.6%;外賣業務交易筆數佔比58%,2020年同期佔比71%。我們認爲,外賣基本盤業務增長依舊強勁,佔比下滑主要由新業務增長帶動,業務協同效應初步顯現;以外賣、閃購、买菜、社區團購等構成的零售業務組成公司核心“商流”,由“Food”向“零售”進階。即時配送網絡的領先周期奠定“科技優勢”:公司大力發展無人配送技術,堅定向“科技”轉型,強化即時配送網絡的領先周期。我們認爲公司將憑借豐富的“商流”+領先的“即時配送網絡”向更豐富的品類進階,長期有望衍生巨大的生態變現機會。

盈利預測與估值:預計2022-2024年收入各2325億、2980億、3716億元,同比增長30%、28%、25%,歸母淨利潤各-121億、-56億、32億元,經調整淨利潤各-71億、1.8億、102億元。對外賣、到店、社區團購及其他業務採用SOTP估值,綜合給以2022年合理市值區間1.36萬億-1.75萬億港元,合理價值區間H股222-285港元/股,“優於大市”評級。

風險提示:行業競爭加劇;新業務不及預期;市場監管風險;基礎設施規模經濟不顯著。

(美團-W,03690.HK,汪立亭,S0850511040005;李宏科,S0850517040002;曹蕾娜,聯系人)

2.3金蝶國際(00268.HK)大型企業市場收入翻倍,星空續費率創歷史新高

雲服務收入增長44%,佔比提升至66%。公司公布2021年業績,21年收入較20年增長24.4%至41.74億元,其中,雲服務業務收入同比增長約44.2%,佔比由2020年的57%提升至66.1%;公司21年取得毛利26.33億元,同比增長約19.2%,毛利率約爲63.09%。在費用率方面,公司2021年銷售費用率和研發費用率分別爲41.72%和28.38%。公司2021年權益持有人佔當期虧損爲3.02億元,同比虧損縮窄;2021年虧損主要由於公司加大金蝶雲蒼穹和金蝶雲星瀚的產品研發投入,研究及开發成本總額約爲12.60億元,同比增長約42.8%。

堅持“平台+人財稅+生態”战略,蒼穹收入翻倍,星空續費率創歷史新高。1)大型企業市場持續突破行業標杆,引領國產化替代。金蝶雲蒼穹平台作爲自主創新的新一代企業級PaaS平台,基於可組裝理念繼續鞏固高壁壘技術優勢,累計申請專利213項,推出了業界領先的金蝶雲蒼穹多維數據庫,支撐合並報表等高性能、高要求的業務場景應用,進一步強化了蒼穹平台在財稅領域的技術優勢。金蝶雲星瀚以財務中台、EPM、全球司庫爲代表應用,涵蓋大企業集團財務、集團稅務、全球人力資源、集團生產採購等全方位的數字化管理,產品性能邁向世界級水准,助力國產化替代。2021年金蝶雲蒼穹和金蝶雲星瀚合計實現收入約3.85億元,同比增長102.9%,蒼穹和星瀚的續費率超過120%;期內籤約客戶551家,包括新籤客戶316家,與衆多行業標杆籤署長期战略合作,共建數字未來;過去兩年,蒼穹和星瀚已經累計幫助102家大型企業完成國產化替代,並助力衆多世界500強進行數字化管理重構。2)中型企業市場雲訂閱高速增長,深化行業經營續費率創新高。作爲國內首家的“ERP+MES+PLM”一體化 SaaS 成熟解決方案,金蝶雲星空在 18 大行業樹立超過 800 家行業標杆,覆蓋超過一半的“專精特新”和獨角獸企業。2021年,金蝶雲星空持續保持穩定增長,實現收入約14.18 億元,同比增長超過 24.3%;雲訂閱 ARR 同比增長 60.3%,客戶續費率 98.6%創歷史新高。3)小微企業市場產品組合優勢凸顯,助力客戶業財稅一體化。通過持續打磨推廣金蝶雲星辰、金蝶精鬥雲、金蝶KIS雲訂閱服務,加強小微企業生態夥伴布局,完善小微服務夥伴體系,金蝶小微企業市場佔有率進一步提升。2021年,小微企業市場雲業務實現高速增長,收入同比增長82.8%,整體客戶續費率約85%,其中星辰累計客戶數近11000家。

深耕垂直領域,深化信創生態战略布局。根據公司業績公告,公司在黨政信創行業繼續保持著領先優勢,在金融、電信、能源等關鍵行業上不斷突破創新,保持市場佔有率領先、用戶滿意度領先、中央部委與地方政府客戶數量領先。此外,積極布局融入信創生態,金蝶雲蒼穹等產品已經與中國電子雲、華爲歐拉作業系統、華爲 Gauss DB (for open Gauss)、阿裏雲計算巢、騰訊雲 TCS、360 瀏覽器等 23 家國產信創夥伴產品完成適配認證。

雲服務能力屢獲認可,持續穩固市場競爭優勢。根據公司2021年業績公告,自2014年雲轉型,金蝶從ERP資源計劃力到EBC數字战鬥力,屢獲國內外知名研究機構認可。IDC2022年公布的《IDC中國EA SaaS 公有雲服務市場跟蹤報告(2021年上半年)》資料顯示,金蝶在中國大、中、小型企業SaaS ERM(企業資源管理雲服務)市場均排名第一,並且在SaaS EA (企業級應用軟件雲服務)、財務雲市場佔有率維持排名第一。同時,金蝶成爲Gartner2020年應用平台軟件前五的唯一中國企業級SaaS廠商;入選IDC2021亞太區制造ERP SaaS競爭力象限的中國廠商,位居挑战者(Contenders)象限;入選“Forrester低代碼分析報告”並成爲報告內實踐案例最多的企業級PaaS+SaaS 平台。金蝶高度重視用戶隱私和數據安全,已完成產品安全及隱私體系“大滿貫”,包括取得了 ISO27001、ISO27701、國家信息安全等級保護三級認證、國際雲安全聯盟CSA-STAR等多項安全認證。我們認爲,金蝶雲轉型推進順利,其PaaS平台金蝶雲蒼穹和大型企業SaaS管理雲金蝶雲星瀚不斷獲得客戶認可,未來有望在大型企業市場持續突破,支撐雲訂閱收入增長。

盈利預測及投資建議。我們預測公司2022-2023年總營收分別爲人民幣52.78/66.39億元。根據可比公司,我們給予公司2022年動態PS 13-16倍,6個月合理價值區間爲24.42-30.06港元(19.78-24.35元人民幣,港幣匯率0.81),給予“優於大市”評級。

風險提示。雲服務推進不及預期,ERP市場競爭加劇。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股策略月報:歷次回購潮之後港股怎么走?

地址:https://www.breakthing.com/post/8147.html