本文來源:浦銀國際研究

對於中長期,中國股市整體的三個組成部分,即港股、A 股以及中概股,其二級市場淨資金流出水平罕見。其中,港股資金淨流出水平(過去一年淨流出佔成交額 5.5%)已和 2008 年金融危機以及 1998 年亞洲金融風暴時的底部水平相當,中概股的資金淨流出已達到 1997 年以來最大幅度流出。

考慮到過去巨大的流出幅度,中國股市整體資金面已觸底,資金繼續流出的空間極少。同時結合獨家中國基本面領先指標、信貸脈衝、賣方盈利預期淨上修動能、獨家中國股票資產淨樂觀度指數,都共同指向中國股市見底信號已浮現,我們建議投資人加倉。

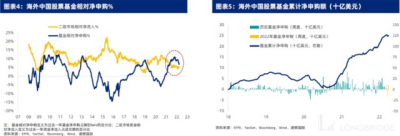

中國股市整體:海外中國股票基金淨申購

2022 年 3 月,海外中國股票基金淨申購 3.1 億美元,較上月減少 42.7 億美元。

2021 年 3 月末至 2022 年 3 月末,海外中國股票基金淨申購爲 518 億美元,較去年同期增加 11 億美元。

截至 2022 年 3 月末,海外中國股票基金總淨值約爲 6730 億美元。

海外中國股票基金淨申購過去一年從頂部逐漸回落。對於中國股市整體,基金淨申購和二級市場淨流入步調並不一致,原因如下在:

首先,海外中國股票基金的淨資金流受海外流動性周期和海外股市周期影響,不同於中國股市二級市場淨流入受中國的股市周期支配。此外,海外中國股票基金的申贖受估值等影響較大,區別於中國股市追漲殺跌的動量驅動特徵,因此基金申贖表現出一定的逆周期行爲。

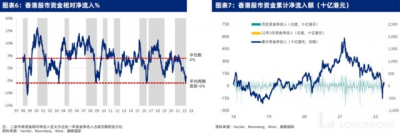

香港股市:二級市場資金流

2022 年 3 月,香港股市淨流出 1340 億港元,和上月 1210 億淨流出相比,淨流出上升 130 億。

2021 年 3 月末至 2022 年 3 月末,香港股市淨流出 0.96 萬億港元,和去年同期 1.25 萬億淨流入相比,淨流入下降 2.2 萬億。

短期來說,港股二級市場資金呈淨流出(2022 年 3 月流出 1340 億,與 2 月流出水平相當),資金面已觸底,後續二級市場資金流出空間極小。

2022 年 3 月中國市場整體的資金淨流出主要來自於港股,但是自 3 月下旬起,港股資金开始回流,目前尚未覆蓋此前流失的資金,短期內仍有繼續流入的空間。

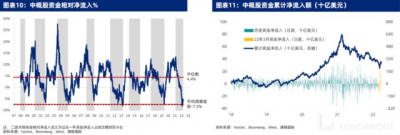

中概股:二級市場資金流

2022 年 3 月,中概股淨流入 63 億美元,和上月 240 億淨流出相比,淨流入回升超過 300 億。

2021 年 3 月末至 2022 年 3 月末,中概股淨流出 2000 億美元,和去年同期 3550 億淨流入相比,淨流入下降 5550 億。

港股和中概股資金淨流出分別接近或已超過歷史最大流出幅度,預計港股和中概股的下行空間更少。

市場整體

對於中長期,中國股市整體中的三個組成部分,即港股、A 股以及中概股,其二級市場資金均呈淨流出狀態,其流出幅度接近或已達到歷史最大流出幅度,表明我們已經處於資金流周期的底部,未來繼續流出空間很小。結合獨家中國基本面領先指標、信貸脈衝、賣方盈利預期淨上修動能、獨家中國股票資產淨樂觀度指數,都共同指向中國股市見底信號已浮現。

對於短期,港股在 3 月呈淨流出狀態,但是 3 月下旬資金已出現短期回流,由於尚未覆蓋此前流失的資金,短期仍有回流空間。

分板塊而言:

上遊端周期板塊(能源、原材料)資金流處在高位。尤其是能源板塊中長期和短期資金淨流入都很迅猛,情緒位於高點,我們建議投資人不要追高。中下遊周期板塊已經歷資金大幅流出,中長期來看已十分接近底部,而當前短期回流仍然不足,未來有較大回流空間,我們建議投資人重點關注。防御板塊(必選消費、公共事業)資金面有所分化,其中必選消費板塊淨資金流中長期已基本見底,回流空間較大;而公共事業板塊則距離底部仍有一定距離,仍有繼續流出的空間。本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:創紀錄資金流出後,港股、中概股已經觸底?

地址:https://www.breakthing.com/post/8155.html