本月初,2023年世界人工智能大會(WAIC)在上海舉辦,會上國家標准委指導的國家人工智能標准化總體組正式宣布,我國首個大模型標准化專題組組長,由上海人工智能實驗室與百度、阿裏、騰訊、華爲等企業聯合擔任,現場進行了證書頒發並正式啓動大模型測試國家標准制訂,也標志着BAT等企業正式加入了大模型“國家隊”。國家啓動大模型標准化工作在五月時就已开啓,設立大模型專題組承擔大模型標准化制訂工作,目的是推動大模型技術和標准化的實踐結合,促進AI產業健康發展。

大模型專題組組長要求,國家隊在大模型理論研究和產業應用等方面要具有較高專業水平,熟悉大模型領域國際前沿科技發展態勢、法規制度與標准規範等。聯合組長單位需要發揮在大模型領域的理論和實踐經驗,圍繞大模型軟硬件底座、關鍵技術、產業應用等重點領域的突出問題提供標准化研究選題建議。毋庸置疑的,新一輪科技競賽正在如火如荼的進行着,那么國產大模型產業現在走到何處了呢?

1、 從BAT到國家隊

三月時的北京尚顯春寒料峭,對標GPT-3.5的百度“文心一言”如期面世,此時GPT-4已經公布約一周。雖然是國內首個可用的大模型產品,文心一言卻面臨着剛上线就落後的尷尬局面。而且發布會當天的港股股價,現場的實際表現,以及隨後爆出來的各種消息,文心一言都給人一種“殺了我給大夥助助興”的感覺。但不論怎樣,文心一言拉开了國產大模型的序幕,命運的齒輪就此开始轉動,時代的潮流更不可能說停就停。

據不完全統計,從三月的文心一言拉开大幕算起,截止目前國內已經有上百個大模型產品問世。而從地緣的角度來說,佔據C位的還是北京和上海,其中北京的大模型公司數量和研發數量均獨佔鰲頭,多達54個;而上海的優勢則在AI算力方面。其他的一线城市如深圳、廣州、杭州等也都有多個大模型創業公司。

今年四月底的中共中央政治局會議提出,要重視通用人工智能(AGI)發展,營造創新生態,重視防範風險。五月初召开的第二十屆中央財經委員會第一次會議指出,要把握AI等新科技革命浪潮。隨後全國各地相繼根據各自的情況和條件推出大模型扶持政策。爲了搶佔科技新高地,引領時代潮流,各市各地都在行動中。僅從目前來看,北京和上海或許又是引領時代潮流的排頭兵,未來究竟會怎樣發展值得期待。

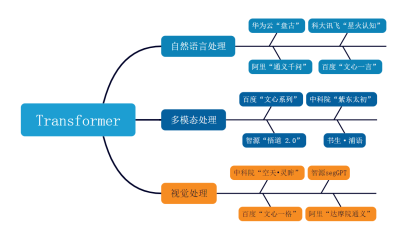

目前大模型各領域中的部分產品

2、 各路力量一起加碼

前面已經說過,國內現在已經有上百個大模型產品在各自的賽道上競爭,之前說是百“模”大战,後來又說是群“模”亂舞,不論哪種說法,都可以看得出當前這一賽道的競爭之火熱。眼下正是大模型落地部署,產生實際應用價值的關鍵時期。

如前所述,目前國內企業或機構在开發大模型者遍布十幾個省/市,其中又以北京、上海、廣東等地的最多,地域集中度相對較高。而從應用角度來看,各家大模型現在最爲熱衷的還是自然語言處理(NLP),其次是多模態或跨模態交互領域,在電腦視覺和智能語音等領域的大模型還較少。此外,北上廣不僅是當前大模型產品最集中的地方,也是近幾年AI服務器採購數量最多的地區,這其中表現出的強關聯性是不能忽視的,海量的服務器爲大模型开發應用與落地部署都提供了重要支撐。同時其他省市地區也在通過提供公共智能算力等方式,來補充正日益水漲船高的算力需求,爲大模型开發與部署爭取更多算力支撐。

目前國產大模型落地應用的發展路徑可以視爲通用化與專業化的並駕齊驅。以文心一言、通義千問、混元等爲代表的都是通用化大模型,BAT等企業親力打造這些通用化平台,其應用都是始於聊天機器人,具體應用行業則日益廣泛,正從辦公、生活等場景向教育、金融等領域滲透,同時還帶動了其他許多企業效仿,如京東的“言犀”大模型就是其中的佼佼者。而專業化大模型則針對旅遊、酒店、氣象等某一種或幾種關聯度很高的行業,發揮其在特定領域的縱深與積累優勢,不斷深化探索前行,提供針對某些特定業務場景的高質量專業化解決方案,典型代表如專注於酒店與旅遊行業的攜程“問道”,以及清華大學與國家氣象局合作的“鬼天氣”,專用於氣象監測與天氣預報。

雖然老話說“一花獨放不是春,百花齊放春滿園”,眼下各家的大模型也的確頗有百花齊放的感覺,但不可避免的是在幾個月前就有質疑的聲音,特別是集中在“產品套殼”與“重復造輪子”兩個角度,甚至還有人說當前的大模型產業就是幾十年前大煉鋼鐵的重演。對此不必爭論對錯,這裏只說明一個事實:昔日的大煉鋼鐵是特定計劃指向性極強的運動,而目前的百模大战則更多的是在外部刺激後,疊加市場引導下各家企業自發的產業躁動,二者怎可同日而語?

資本天性就是逐利的,因此市場上出現新概念或新熱點時最先興奮的往往都是各家資本,這本無可厚非。而且隨着潮流不斷發展,各地政府也在密集發布利好政策。如二月時北京市經濟和信息化局發布《2022年北京工智能產業發展白皮書》,本月中時又有網信辦等七部門聯合發布《生成式人工智能服務管理暫行辦法》。政策與資本的雙驅動模式,也爲推動大模型產業的落地應用再次貢獻一大助力。

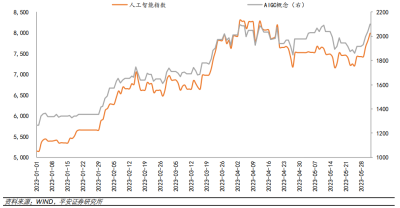

上半年截止6月1日A股AI,AIGC概念表現

3、 敢問路在何方?

前面說過,目前國內多所大學或科研機構,以及企業等不同創新主體都在積極參與研發大模型,但經常陷入各自爲战的窘境,學界與產界彼此間的合作還不夠充分。之前在WAIC2023大會上,有不少參會觀衆,甚至一些參會企業都表示自己對大模型“臉盲”,幾十家企業機構的上百種大模型產品,看起來甚至用起來都感覺區別不大,那我要找誰怎么合作?又該如何落地部署?究其原因倒也不難理解。首先一點在於大模型的能力評判標准難以統一或量化,目前業內對此的共識,在於大模型的測評可以分爲學術和業務兩套標准,其中前者更易證明,但真正落地應用產生實際價值則要看後者。可是學術與工程天生就有隔閡,模型的算法、參數量級等都是學術硬標准,但能不能給客戶解決實際問題,則要看各家大模型廠商對具體行業與業務的認知。臉盲的另一個原因,在於目前各家廠商的大模型能力都沒有拉开差距,在對比GPT-4時又力有未逮。雖然聽起來刺耳,但現實就是國產通用大模型的能力在很多時候難以滿足垂直場景需求。這也是很多人將大模型與大煉鋼鐵劃等號的原因之一。

估計很多人難以理解的,AGI,大模型等高新科技可能是21世紀改進生產力最重要的賦能技術,其意義甚至堪比18世紀的蒸汽機,以及19世紀的電力,20世紀的半導體。面對如此機遇,任何企業想搶灘布局,佔得一絲先機又有什么不對?大模型的確燒腦燒錢燒技術,但具體到場景化的落地應用可是很有“錢”景的。這么看來,各家企業與機構的扎堆下場是不是就合理了許多?或許在有的人看來,AI,大模型,乃至整個科研產業,就不應該是各自爲战式的發展,不然沒法體現“國家隊”的優勢。若果真如此,很多問題很快就浮出水面了:國內各家企業機構與高校科研機構數量衆多,不同者規模大小不一,面對大模型這種難得的機會,但凡有點實力的都在摩拳擦掌,那么該誰上場誰退出?是抽籤還是競標?又如何保證公平與其他利益?凡此種種不一而足。相信也一定會有人反駁說一哄而上會導致浪費。的確,競爭必然導致浪費,但不競爭往往導致更大的浪費。

上半年截至6月1日收盤時國內研發大模型企業龍頭標的

這幾年來國內市場有個極爲突出的特點“強敏捷性”,比如智能手機產業就很典型。iPhone誕生後短短幾年,國內一票企業如雨後春筍般出現,就連華強北都被連帶着,一起把國內外智能機市場卷成了紅海。這些年裏誰敢說手機行業沒有資源浪費或產能過剩?但是在白熱化競爭的市場之外,昔日功能機時代默默無聞的國產手機發展出了移動互聯網時代的奇跡,逐漸走向世界前列。按照大煉鋼鐵的那套邏輯,當初這么多企業扎堆造手機又何嘗不是另一種表現形式的大煉鋼鐵?但相比產能浪費而言,這也是由此鍛造出來的強大產業鏈、供應鏈能力的必需成本。假如沒有此前的白熱化競爭及伴生成本,中國制造整體實力何以做大做強?

幾千年前的聖賢有雲:“合抱之木,生於毫末;九層之台,起於累土;千裏之行,始於足下。”現在的國產大模型雖然品種繁多,都能說會道,能寫會畫,但該有的問題也都是難以回避的,因此距離想象中的“百花齊放”還有點差距,可能也就是現在常說的“最後一公裏”。歷史發展不止一次的表明,任何科技都要轉化爲產品,特別是普通人觸手可及的產品才有價值,否則無論如何先進都沒有意義。而要拉近,直到最終消除這段距離,需要的可能不只是這些熱衷於开發大模型的企業與高校在不懈努力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:政策資本齊發力,國產大模型產業走到了哪一步?

地址:https://www.breakthing.com/post/81622.html