早企業 音頻: 進度條 00:00 11:42 後退15秒 倍速 快進15秒 作爲元氣森林四大核心成員之一的柳甄,於近日已確認離職。

2020年,元氣森林爲了進一步出海,特地挖來了柳甄。柳甄此前有近十年硅谷工作經歷,後在Uber中國區,以及在字節跳動負責海外業務。作爲元氣森林海外業務的負責人,僅僅上任一年多便離職,這讓更多人擔憂起元氣森林“出海”是否遭遇了阻礙。

短短一年內的時間,元氣森林已經進入全球40個國家和地區。品牌迅速出海的战略,收效如何?

來源:元氣森林天貓官方旗艦店

從0到0.1

2021年初,元氣森林單獨成立國際事業部,其人員背景包括傳統快消品、互聯網、投資等領域。2021年4月,元氣森林完成了5億美元战略融資,品牌表示這筆融資將用於开拓海外市場、投建工廠、加大科研投入及持續國際化,這加速了元氣森林的出海進程。

2021年5月,元氣森林產品正式上线亞馬遜。截止目前,元氣森林已經進入美國、英國、法國、澳大利亞、新加坡、越南等40個國家和地區的一线商超,在這些地方都能看到元氣森林的產品,除了最暢銷的0糖氣泡水,還包括了燃茶、乳茶等二十多款產品。

從直觀的海外產品上看,其包裝、價格、口味都進行了調整,但整體來看,元氣森林目前延續國內的“新消費,老套路”:

包裝上看,氣泡水從480ml瓶裝換成330ml鋁罐裝以及200ml的迷你罐。鋁罐看起來更加小巧、精致。同時包裝風格也更加簡約。例如罐裝氣泡水的“水果圖標”去除了瓶裝才有的“無糖”紅色角標,也去掉了“水”的背景,燃茶則換成一個大大的“R”,乳茶就更加改得徹底,沒有了元氣森林乳茶妹妹的卡通形象,而是用黑白簡筆畫代替。 來源:元氣森林海外官網

來源:元氣森林海外官網

價格上看,元氣森林並未像中國產品常用的走“低價”策略,而是依舊復制中國走“高端”打法,目前,330ml的0糖氣泡水在美國爲1.58美元/罐(折合人民幣約爲10.07元),500ml的燃茶在美國爲2.39美元/瓶(折合人民幣約爲15.11元)。整體上看,比國內市場貴了3倍左右,在美國當地,價格也屬於高端的,定價爲競品的1.5-2倍。

口味上,延續國內豐富的氣泡水口味種類,同時還會推出一些特別口味,例如海外版“青竹蘆薈”口味氣泡水就是國內沒有的。據元氣森林內部透露,無論是哪裏的消費者,都很看重口味是否天然清新,其中白桃和荔枝味在海外更受歡迎。

元氣森林在海外开始收割第一波消費者。從亞馬遜的相關評價上看到,他們對於元氣森林0糖氣泡水的好評主要集中在“口味特別”(比如荔枝在美國不常見),“口感較清爽”(普遍誇的是白桃),但不像是他們認知中的傳統氣泡水,更像“水果味”的無糖可樂。

從數據上看,元氣森林的王牌“氣泡水”,歷時半年時間從第380名起,一度運營到美國電商平台亞馬遜氣泡水榜單前10。不過,這份氣泡水暢銷榜單是每小時都在更新,目前再次搜索的話,元氣森林氣泡水已不在TOP10中。

所以整體來看,TOP10並不是一個穩定的成績。從亞馬遜上看,不管是銷量還是評論數,比起氣泡水巨頭們差得還很遠。元氣森林的“基數”還很小,品牌認知暫未廣泛鋪开。另外,光從單一的线上成績也無法觀測全貌,畢竟作爲飲料這樣即時性強的消費品類,线下渠道才是更重要的战場。

來源:美國亞馬遜

出海本就是持久战。多地區的產品鋪設,偶現亮眼的數據,也無法否認元氣森林仍處於0到0.1的初步啓動的“出口”階段。尤其在歐美這樣的市場,元氣森林創始人的“地緣套利法”徹底失效,容易遭受全方位的“降維”打擊。

“高維”市場之難

高維市場,着實處處走得不易。

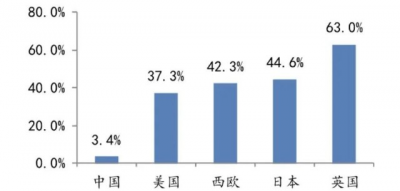

首先,元氣森林在海外將面臨更多成熟的氣泡水市場。從無糖可樂型碳酸飲料的銷售量佔比,可以看出,歐美、日本等國家才是“無糖”的主要消費國,中國才剛剛起步。

2019年各國和地區無糖可樂型碳酸飲料銷售佔比

來源:東興證券

而在這樣一個成熟的氣泡水市場,早已有成熟的對手。衆所周知,美國是兩樂(可口可樂和百事可樂)的大本營,也是碳酸飲料的基本盤市場。在這裏,它們是當之無愧的霸主。除了可口可樂和百事可樂,還包括雀巢、美國國家飲料公司、TalkingRain、胡椒博士集團、達能集團、聖培露……而一個來自中國的全新品牌,在最成熟的美國市場,搶佔最火熱的氣泡水賽道,面臨的又是全球最著名的大品牌們,元氣森林在品牌力、渠道力上,與他們的差距還很大。

在這樣一個擁有更多“0糖健康意識”消費者的成熟市場裏,元氣森林無法再走中國類似的“品類即品牌”策略。在這裏,“無糖可樂”、“巴黎水”才是品類代名詞。

而從氣泡水新產品榜單上看,元氣森林在海外的“新”競爭對手也層出不窮。例如,Spindrift黑莓口味氣泡水,該產品使用來自太平洋西北部的黑莓。一罐13卡路裏,3克碳水化合物,不含脂肪,除了口味不相同,健康理念如出一轍。而另外一款,Sparkling Ice的車釐子氣泡水,來自飲料公司Talking Rain。其品牌表示,產品使用天然色素,含有維生素和抗氧化劑,每份5卡路裏,0碳水,似乎比元氣森林還要健康。

因此,在低門檻、同質化的氣泡水市場裏,面對同樣的新品牌,在品牌力拉不开差距的情況下,元氣森林的產品力似乎也佔不了上風,其“健康”定位類似,只擁有“特別口味”的優勢又由於容易被仿制,也無法持久。

這裏還有更成熟的銷售體系。元氣森林的產品定價目前爲競品的1.5-2倍,在定價上不佔明顯優勢,相較海外已經有成熟銷售體系的歐美品牌,元氣森林目前的定價能否受到消費者的認可,需要時間的檢驗。

當然,在疫情之下的飲料品牌“出海”本身就是難上加難。出海本身就加大了物流、貨損成本,在疫情的大背景下,更是遭遇海運費更是飛漲,船艙緊缺,物流塞港堵港等不利因素。而作爲飲料本身因爲相比3C、服飾等產品貨值更低,重量更重,出海遇到的困難只多不少。

由於海外產品上的調整,元氣森林也需要更強的供應鏈支持。2021年10月,品牌宣布耗資55億元的5大自建工廠布局完成,但光是支撐國內的產量都是巨大的挑战。

國內還在“自救”

視线回到國內,元氣森林“本體”的日子並不好過。

元氣森林從去年开始,就遭到巨頭的“重點關注”。可口可樂中高層的業內人士曾吐露給相關媒體:“2022年,市場上不會再有元氣森林的氣泡水。“兩樂”雙方都开過會,下定決心幹倒元氣森林。”

從2016年至今,元氣森林的0糖0卡0脂的概念火爆全網,其亮眼的成績表現衝破了飲料行業的一片紅海。品牌僅僅用了四年時間,銷售額從不足5000萬增長到了27億。2018和2020年的增長率一度達到 300%,實現幾何級增長,連續兩年(2019年&2020年)雙十一銷量超過可口可樂和百事可樂,同時,在0糖氣泡水的新品類裏,TOP10的銷量加在一起也不如一個元氣森林。

正因爲“兩樂”巨頭們在新品類的表現不佳,而銷量直逼的元氣森林一直主打的0糖0卡0脂的健康概念,將進一步破壞高糖的碳酸飲料品類形象,這讓巨頭們不得不有所行動,通過供應鏈在上下遊(原料與渠道)的夾擊,鉗制元氣森林。

而元氣森林,在無法硬碰硬的情況下,也使出渾身解數想出“自救”招數。

一是上遊建廠。爲了防止巨頭卡脖子,過去2年裏,元氣森林已經完成了5座自建工廠布局,分別位於唐彬森的老家安徽滁州、天津西青、廣東肇慶、湖北鹹寧和四川都江堰。據悉,這五座工廠可以支持 110 億貨值的產能。

二是下遊鋪設线下銷售渠道。通過线下業務員投入和擴張,以及快速鋪設智能冰櫃,元氣森林在2020年线下貢獻約 75%的銷售收入,早已不是當初那個以线上渠道爲主的新手。

然而,這些應對對手的舉措,卻讓成本越來越高。據內部相關人員了解,“降本增效”已經成爲元氣森林的關鍵詞。不僅人員在流失,預算也在減少。一位負責商務媒介的元氣森林員工坦言,“很多項目都被砍了,包括廣告投放、對外合作等,要我們走‘不花錢做營銷’的路子。”

可是,元氣森林爲了對抗巨頭,在未來一段時間,必然還要再燒錢。而資本端上,由於元氣森林2021年的75億銷售額目標並未達成,受到“疫情反復”的不確定影響,從而更看重“利潤確定性”的資本,難以再度“加大籌碼”給到元氣森林,這意味着品牌很有可能失去穩定持久的資金支持。

尾聲

根據安信證券研究中心數據顯示,2020年,無糖飲料從2018年的60%的增速驟降至20%。然而,賽道上的玩家卻驟增。

對於受到資本鉗制、巨頭夾擊的元氣森林,不外乎有兩種發展,一是布局多產品矩陣,二就是出海策略,以謀求更多增長曲线。不過,目前來看,多產品矩陣表現不如預期,沒有出彩表現的“出海”策略難以挽救元氣森林整體頹勢,而國內不容樂觀的局勢,也無法騰出更多資源給到海外市場的發展。

“整體去看的話,隨着整個高管頻繁地離職,整個組織架構的改變,大規模進行整合,我們不難看出,整個元氣森林已經到了它自身發展的天花板。而它所謂的頻頻出海,其實並沒有太大的實際意義,一個國家賣個五十箱、一百箱,並沒有太多的價值,對於整個元氣森林未來的發展,我覺得並不樂觀。”中國食品分析師朱丹蓬補充道。

反正總體而言,目前的元氣森林壓力“山大”,正渴望尋求一個能夠破局的出口。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:元氣森林出海:喫不消的“外困”與“內卷”

地址:https://www.breakthing.com/post/8178.html