編輯 | 於斌

出品 | 潮起網「於見專欄」

近日,特步發布了2021年財報,截至2021年12月31日,其營收達到100.13億元,純利潤同比增長77.11%,特步在實施多品牌战略之後確實顯示出了新的市場活力。

但值得注意的是,旗下的兩個時尚運動子品牌蓋世威和帕拉丁盈利能力卻未達盈利預期,專業運動高端品牌索康尼與邁樂,在促進特步品牌升級方面,成效也並不顯著。多品牌战略是會成爲特步的助推器還是醬油瓶,尚待時間檢驗。

一直在模仿,但是後發難制人

如今是國產運動品牌安踏、李寧、特步三足鼎立的時代,但特步作爲前兩者的“模仿者”,其營收能力和盈利能力一直落後於安踏和李寧,特步在經營創新方面,似乎始終落後半拍。

在淨利潤方面,2021年特步的淨利潤僅爲9.08億元。安踏的淨利潤爲77.2億元,是特步的8.5倍,李寧的淨利潤達到40.11億元,是特步的4.4倍。

特步利潤能力稍弱,營收增幅較低的主要緣由是,特步在市場端採用的零售型商業模型尚不純熟,在電商業務、渠道轉型提升店效方面的發力稍顯不足。

圖源:特步國際2021年度財務報表

疫情之下,國內消費相對低迷,國產體育品牌要想在高基數下維持高增長,仍需在开源節流方面做足功夫,發力電商業務和渠道轉型升級,則是安踏、李寧、特步給出的共同答案。

2021年安踏電商業務收入同比增長50%,收入貢獻佔比達29%。2021年“雙11”,安踏集團旗下品牌總成交超46.5億元,同比增長61%。李寧通過聚焦大數據分析,借助直播平台和消費者圈層,報告期內帶來了58.4%的收入增長。

而特步僅僅在主品牌上,其電商業務收入超過了30%,其他四大子品牌的電商業務幾乎爲零。目前來看,特步的電商業務似乎並沒有呈現出強勁的爆發力,這與特步的商業模式轉型滯後或許有直接關系。

安踏和李寧已經率先將之前的品牌批發型商業模式,轉型爲品牌零售型商業模式,實現了信息化、動態化、數字化的渠道管理,極大地減少了自身經營成本。而與此同時,特步卻剛剛從大量擴張實體店的重資本營銷战略泥潭中,抽身而出。

在營收規模方面,2021年,安踏營收493億同比增長38.9%,李寧營收爲225.72億元,同比增長56%,特步營收邁過百億大關達100.13億元,同比增長22.5%。特步在轉型升級相對滯後,導致特步在國內運動品牌市場的佔有率,一步落,步步落。

此外,特步發布公告顯示,將在2022年繼續進行門店形象升級,推行大面積、年輕化、多產品的九代店,提升店效和品牌力,這無疑又將進一步耗蝕特步的利潤空間。

特步在模仿同行的發展模式之路上可謂孜孜不倦,但是僅靠模仿難以實現後發制人。特步一路模仿,雖然保持了一定的利潤增速,但也說明了特步在經營創新方面,似乎未找到真正適合自己的方法。

多品牌战略讓特步陷入泥潭

特步的“多品牌”战略中,除了主品牌市場認知度較高外,定位專業運動的邁樂和索康尼、潮流運動的蓋世威和帕拉丁消費者感知度並不高,雖然這兩大分部收入增速較高,但是盈利能力先天不足。

圖源:特步國際2021年度財務報表

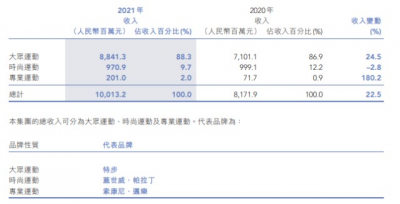

從營收數據上看,特步的多品牌業務模式似乎並不樂觀。在2021年特步100.13億元的營收中,旗下的時尚運動品牌蓋世威、帕拉丁的營收爲9.71億元,僅佔特步總營收的9.7%。

專業運動品牌索康尼、邁樂的營收2.01億元,僅佔特步總營收的2%。特步的主品牌依然是支撐特步的頂梁柱,其營收佔總營收的88.3%。可見,特步子品牌並沒有幫助特步在營收上實現明顯的業績增量。

反觀同行人李寧和安踏的子品牌已經擁有了穩定盈利能力。安踏在2021年的總營收達493.3億元,其中斐樂的營收爲218.22億元,佔總營收的44%,同比2020年增長25.1%,依托安踏、斐樂兩大品牌的同步發力,安踏在2021年中國運動鞋服市場中排名第二,市場份額達16.2%。

李寧在2021年的總營收達225.72億元,其中李寧在服裝、鞋履和器材配件的營收分別佔總營收的52.4%、42.1%和5.5%,服裝和鞋履同時發力,旗下的自研潮牌“中國李寧”一經發售就迎來了市場青睞,其新品售罄率超過80%。

李寧和安踏的多品牌經營路线可以復制,但是特步復制不了的是實施战略的時機。疫情之前,國民消費能力尚處在上升期,李寧和安踏在此時期完成了子品牌的线下推廣,和线上銷售渠道的並通。

而特步遲遲入局錯過了黃金期,目前社會零售市場環境較爲疲軟,疫情導致運動鞋服行業受到明顯的經濟波動,在消費者對高端運動品牌的消費需求持續下行的時期大力展开高端品牌布局,這對特步來說,或許是一招險棋。

加之特步之前沒有並購經驗,多品牌战略會是一個長期的轉型過程,斥巨資並購的多個品牌至今尚未呈現出了穩定的營收能力,多品牌同時孵化可能已經成爲安踏營收業績的“拖油瓶”。

特步的子品牌至今尚未支撐起盈利大梁,而國內的運動市場已經進入了市場成熟期,特步一方面又要花重資金進行子品牌布局,另一方面又要开源節流以最小的經費實現子品牌的推廣,這對特步來說可能是一個嚴峻的挑战,更是一場打不起消耗战。

研發才能提升特步的核心競爭力

在所有的運動品牌裏面,最核心的競爭是面料研發能力以及產品科技含量。品牌越往高端走,消費者越關注的就是產品的運動專業性。李寧雖然走時尚路线,但李寧也從不敢定義自己的主品牌爲潮牌。安踏在打進NBA獲得足夠的品牌聲量和溢價之後,也在集中精力打造自己的科技鞋款。

圖源:特步國際2021年度財務報表

目前國內運動品牌的的研發實力確實與國外的頂級運動品牌尚無競爭優勢,但是李寧和安踏的研發投入和研發成果,讓我們有理由對他們在運動產品研發領域彎道超車保持期待。

在研發投入方面,李寧在2021年的研發投入爲4.14億元,同比2020年的3.23億元增加28.2%;安踏在2021年的研發投入爲11.3億元,同比2020年的8.71億元增加29.7%;

根據特步的財報顯示,近7年特步的研發投入佔比,常年保持在2.4%左右。就算是在利潤爆發的2021年,研發投入僅爲2.52億元,佔比僅爲公司總支出的2.5%。特步在市場端主打專業運動品牌的概念,但是研發投入卻顯得有點單薄。

在研發成果方面,目前安踏已經成立了國內首家國家級運動科學實驗室,在中、美、日、韓、意等地建立設計研發中心,擁有200名國際設計研發專家,擁有超過1400項專利。

李寧的機械緩震和材料緩震技術开發能力屬於國內一流,運動服方面已經形成了完整的AT科技平台,運動鞋方面开發了water shell防水、cool shell 降溫、李寧弓、李寧弧、ice loc 冰面止滑等多項尖端科技。

反觀特步,其專業運動領域的研發成果稍顯不足,目前特步公示的發明專利僅爲81項。目前特步將整個品牌的科技核心聚焦在“跑步“這個細分領域,其主推的專業跑步鞋是含有X-Dynamic Foam PB減震技術的160X系列產品,但是其售價在同類型的專業運動鞋領域並無明顯的價格優勢。

目前,特步旗下的專業運動品牌索康尼在國內一二线城市自營店數量爲44家,邁樂在國內一二线城市自營店數量僅爲6家。2019至2021年,特步在專業運動版塊的銷售業績分別爲0.10億元,0.72億元,0.76億元, 分別佔年度總營收的0.12%,0.88%,1.84%。

特步旗下的時尚運動品牌蓋世威和帕拉丁品牌的銷售業績爲9.71元,同比下滑2.8%。種種數據說明,特步在專業運動版塊的研發投入,可能並沒有取得理想的銷售業績。

特步在產品研發、設計、新材料應用等方面,還需追趕國內的運動品牌巨頭,在品牌升級的過程的同時必須提高產品的科技附加值以填補產品市場溢價,否則將會迎來“有價無市”的尷尬局面。

目前,特步在穩固中低端市場、重構品牌形象等方面難以抽身,自有的研發實力也尚未幫助特步打造出一條堅實的護城河,其品牌升級之路可謂布滿荊棘。

結語

目前,國內的民衆已經不再迷戀國外潮牌,隨着“國貨”崛起和新“Z世代”消費觀的轉變,國外運動品牌的影響力已顯退潮之勢。面對強勢崛起的國產運動品牌,一直在“抄作業”的特步確實要好好“翻翻書”了。

眼下,特步已經完成細分市場的全面覆蓋,多品牌的運營框架也有雛形,接下來特步需要拿出自己的新解法,才能走出多品牌战略泥潭,只有加速實現產品研發端與品牌銷售端的雙升級,特步的“黃金時代”才會真正來臨。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:多品牌战略是特步的助推器,還是醬油瓶?

地址:https://www.breakthing.com/post/8179.html