回顧2021年,房地產行業發展環境面臨着諸多變化,在疫情陰霾持續籠罩疊加行業監管政策收緊的大背景下,整個地產行業增速放緩,需求端保持觀望態度,進而導致不少規模房企的目標完成情況不及歷史同期。據克而瑞的數據顯示,2021年百強房企平均目標完成率不到90%,而有超過8成的房企無法完成年初訂立的目標。

除此之外,經過一輪行業的大洗牌,一些規模小、競爭弱、財務不佳的房企將逐步被淘汰,如何能穩中求進、實現健康發展成爲了房企們持續發展的重要議題。

恰逢當下是港股上市房企的業績披露期,筆者留意到,中梁控股業績持續保持穩健態勢,營同比增長了15.4%,並且完成年初制定銷售目標的95.4%,優於同行業平均水平。對此,不妨以中梁控股爲參考樣本,一同探索中梁控股如何在地產下半場中行穩致遠,實現良性可持續發展。

一、穩健經營顯成效,核心指標持續優化

在當前復雜多變的市場環境下,中梁控股依然保持着良好的風險抵御能力,營收同比增長了15.4%,銷售業績也大體優於行業平均水平。具體展現出以下優勢:

年報顯示,過去一年,公司實現總收入761.1億元,較去年同期增長15.4%;實現毛利130.33億元;應佔核心淨利潤爲29.9億元。盡管公司盈利能力出現小幅回落,但是要知道,在行業陷入周期調整的背景下,不少房企同樣面臨着毛利率下滑、銷售業績不及預期等困局,有的甚至出現了增收不增利的現狀。未來隨着政策端逐步釋放回暖信號,市場需求有望逐步提升,屆時公司將迎來發展新機遇,潛在價值有望得到進一步釋放,從而帶動毛利率逐步提升,達成營利雙收的良好預期。

具體到銷售層面,在“房住不炒”的大環境下,高速發展的“黃金十年”已成爲過去,銷售業績“欠收”成爲了房地產行業的普遍現象。根據克而瑞研究中心監測,2021年百強房企累計業績增速同比下降了3.5%,近四成百強房企累計業績出現了同比降低的情況。反觀,中梁控股在銷售增長之際,持續保持較高的回款質量。2021年,公司實現合約銷售額爲1718億元,其中現金回款率保持着85%較高的回款率。截至到去年11月中下旬,中梁就已完成全年的回款目標,比預計時間提前整整42天,爲後續經營發展提供充足的現金流支撐。

在債務結構方面,過往一年融資端趨緊、房企現金流承壓的背景下,降低財務槓杆風險成爲了房企們當下至關重要之舉,而中梁控股在這方面也有出色的一面,債務結構正在不斷地優化。從公司業績公告來看,公司實現總有息負債402億元,較去年同期下降26%。在“三道紅线”方面,盡管公司踩中了一道紅线,但是總體趨勢持續向好。公司剔除預收账款後的資產負債率自2020年的80%下降至2021年的75.8%;淨負債比率約爲35.4%;現金短債比爲1.04。不難看出,中梁控股在相關債務方面確實下了一番功夫,其淨負債比率與總有息負債在國內房企中處於較低的水平,現金短債比也呈現出持續優化的趨勢。

從以上數據不難看到,中梁控股具備穩定的經營能力與抗風險能力,從逆周期中積極應對行業變化,足見其基本盤的穩固程度。在良好業績的基礎下,筆者認爲不妨從土儲布局與產品力兩大維度出發,一同探討中梁控股的成長奧祕所在。

二、三大動能成爲抵御周期的重中之重

動能一:積極拓展五大經濟核心區域,長三角佔比達42.1%

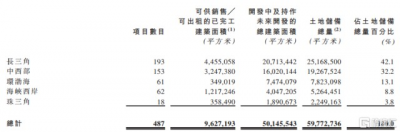

土儲作爲房企的生命线,對房企的成長空間和利潤水平起了至關重要的作用。作爲深耕行業多年的大型綜合房地產开發商,中梁控股在區域擴展的策略引導下,項目已拓展至中國五大經濟核心區域。截止至報告期末,中梁控股總土儲量約爲5980萬平方米;收購了85幅土地,規劃建築面積爲1000萬平方米,已收購地塊(不含停車位)的平均成本約爲5267元。

從區域布局來看,中梁控股42.1%的資源投放到長三角區域,其次爲中西部區域32.2%;環渤海區域13.1%;海峽西岸8.8%;珠三角3.8%。不難發現,長三角依然是中梁控股的深耕要地,同樣也是增強公司核心競爭力的战略要點。要知道,長三角目前已發展進入城市群階段,未來也有望發展成爲具有全球影響力的世界級城市群之一,其成長潛力與價值空間毋庸置疑。數據顯示,長三角城市群开發投資及銷售規模顯著高於其他城市群,2020年房地產开發投資額超過3萬億元,商品房銷售面積超2.7億平方米,佔全國的比重分別爲22%和16%。由此看來,中梁控股的土儲布局是具有前瞻性的,未來隨着城市化進程不斷推進與核心城市資產價值不斷攀升,中梁控股的潛力價值也愈發突顯,助推公司可持續發展。

(信息來源:公司公告)

動能二:精簡組織架構,釋放管理紅利

隨着房地產行業發展進入下半場,房企在組織架構方面的調整也有所加速。自去年以來,已有旭輝控股、綠城中國、中南置地、龍湖集團、融創中國等多家房企進行組織架構調整。不難發現,“向管理要紅利”逐漸成爲了行業共識,優化組織結構與精兵簡政成爲了房企們降本增效的重要之舉。

2021年,中梁控股積極應對行業變化,同時順應大勢持續聚焦房地產主業發展,公司持續升級管理機制,目前也在積極探索類似於跟投升級版的合夥人开發模式,後續表現也將值得期待。

此外在2022年伊始,中梁亦將暫不具備業績引擎功能的粵港澳和京津冀兩個區域集團降爲區域公司。據悉,中梁控股近期亦再次深化組織架構調整,將原浙江區域集團與原粵港澳區域集團的浙閩業務整合爲新浙閩區域公司,同時考慮到山東業務的特點,將山東區域集團拆分成青島直屬區域公司和山東區域公司。分析人士指出,中梁的這一調整力度預示着公司將管理層級從3.5級變爲2.5級,具有相當前瞻性。

動能三:優質產品力印證品牌實力,榮膺多項大獎

隨着房地產行業步入存量競爭的時代,當前房企的角力點也正圍繞提升產品質量而展开,產品力已不僅是生產力、建造力,更是交付力、服務力和運營力的多維度發力。

在產品營造的層面,中梁控股秉承着“以人爲本”的產品理念,持續加大產品研發,以優質的產品與服務能力獲得業內相關機構的一致認可。隨着4.0產品的持續研發和項目落地,中梁控股連續三年登榜中國房地產企業產品力TOP30,其中成都中梁御璟台項目更是榮膺2021年全國十大品質作品。不僅如此,中梁控股融合4.0設計理念的鎏金系項目同樣成果顯著,目前已在成都、杭州等七座城市落地,共計獲得30多項國內外榮譽。

在保障優質產品力的同時,公司積極推進交付工作,加大交付的力度。數據顯示,去年8-11月中梁控股圓滿交付杭州中梁雲都匯、臨泉中梁壹號院、中梁燕山壹號院等40余個項目、近30000套房屋。

要知道,在行業大調整的環境下,不少房企資金鏈緊張,甚至頭部房企也難免深陷危機泥潭,相比之下,中梁控股40多個項目能夠如期交付展現出了較強的項目管理能力與品牌實力,未來隨着交付項目逐一兌現,助推預售資金回流的同時,持續增強客戶的粘性與信賴度,形成良性循環,爲公司後續高質量發展奠定堅實的根基。

(信息來源:公司官網)

三、總結

從資本端來看,地產行業的持續動蕩逐步蕩蔓延至整個資本市場,內房股板塊估值一度落入歷史底部區間,不少地產標的存在超跌現象,其真實價值並未被資本市場有效反映。

在此背景下,具備穩健財務與經營實力的優質房企將會是市場關注的重點。從中梁控股交出的這份成績單來看,公司恰恰符合了以上優勢,未來隨着政策端風險逐步緩解,房企間的馬太效應愈發突顯,公司的市場價值有望被重新評估,值得投資者關注。

- 中梁控股(02772)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中梁控股(02772.HK):主動聚焦地產主業,整合組織長期動能顯現

地址:https://www.breakthing.com/post/8187.html