技術照進現實,說起來容易,做起來卻很難。

從事技術行業需要很高的知識門檻,而專業人員與消費者的對話,又必然面對一個問題,即如何讓後者能夠輕松運用技術成果,從而真正讓技術紅利走進千家萬戶。

2022年3月31日,美圖公司(01357.HK)首席財務官兼公司祕書顏勁良在與格隆匯對話期間,就曾提及這一點。“我們的使命就是:科技讓變美更簡單。”顏勁良直言道。

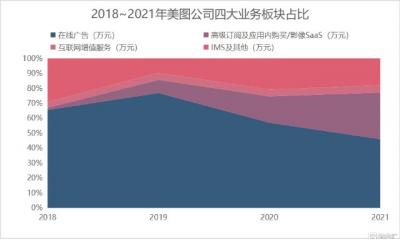

眼下美圖的愿景似乎正在照進現實。就在不久前,美圖剛剛發布其2021年業績報告,對於一家成長型科技企業來說,數據相當不錯。得益於近年來商業模式獲得的成功,營收增長39.5%至16.7億元;毛利達到歷史高位水平,錄得11.3億元,同比增長41.7%;毛利率則是穩定在67.5%。

具體到業務板塊上,在线廣告業務收入同比增長12.5%至7.7億元;作爲第二增長曲线的VIP訂閱及影像SaaS業務,收入則同比大增146.9%至人民幣5.195億元。

從與顏勁良的談話中能感受到,美圖的战略布局正在逐漸積蓄力量。

01

滿足用戶需求,VIP訂閱前景廣闊

“效率、效果和獨特感,共同構成了我們提供給用戶的價值。”對於VIP訂閱和影像SaaS業務的高速增長,顏勁良解讀道。

“效率”很好解釋——即通過美圖的APP,用戶可以很快完成圖像編輯。

美圖旗下的影像APP,更加重視用戶交流的流暢度。一些功能能夠幫助用戶迅速完成修圖,例如“一鍵美圖”通過算法實現圖片快速美化,又或者“美圖配方”可以將手工修圖的各種參數記錄並分享。

重視效率的時代,快一點有什么不好?

“效果”指的是,通過美圖多年在影響沉澱的技術儲備,那些通過人工難以完成的修圖動作,可以借助影像AI算法來完成。比如去皺紋和整牙功能,手動修圖難免出現瑕疵。在這樣的場景下,影像AI算法比人工效果更好、更精准。

上述兩者是美圖作爲工具APP的使用價值。

“獨特感”則指代一種滿足個性化需求和帶來圈層認同,實現的心理體驗。比如,付費用戶與普通用戶能夠使用的海報、貼紙、濾鏡等功能或內容的範圍不一樣。

這種體驗非常重要,尤其是在海外市場。2021年公司在海外VIP訂閱高速增長,付費滲透率已達到約7.7%,美圖秀秀在中國市場的付費滲透率也達到了1.3%。

“爲什么海外比中國高?其中有文化背景的原因、GDP差距的原因,但更主要是因爲海外VIP訂閱的起步時間比國內早了一年多。作爲工具型APP,它的滲透率是由時間慢慢堆疊出來的。”顏勁良解釋道,事實上,公司VIP訂閱海外付費滲透率從4%左右增長到7.7%,用了大約一年時間。

這就爲我們提供了一個收入爬坡的預期。

“工具產品的付費會有這樣的好處。只要把用戶的需求點抓住,付費滲透率就可以慢慢堆疊。”顏勁良說道。

眼下中國消費者已不再滿足於單純的商品使用價值,品牌感性價值、消費體驗成爲消費決策的關鍵因素。更高的使用價值和良好的消費體驗,爲美圖APP矩陣贏得了用戶認可,帶動了付費意愿和滲透率的提升。假設國內VIP訂閱能夠憑借海外市場經驗,實現付費滲透率的快速增長,即便在平均用戶收入(ARPU)不變的情況下,可以期待國內收入在未來幾年內實現3~4倍的增長。

02

看向生活圈之外的美,影像SaaS成“第二曲线”

美圖公司洞察到的另一部分需求,則有望提升ARPU。

“我們已經开始在解決用戶生活場景以外的一些需求。”顏勁良表示,在美圖秀秀的功能類別裏,現已包括美圖設計室等功能。假如用戶需要在工作場景下制作多媒體內容,美圖就能滿足這類需求,從而打开另外一個場景。

不止於“美圖設計室”聚焦拼圖和商用設計多場景,讓用戶“換圖改字”就能完成海報創意設計,美圖也通過多個產品爲用戶帶來更多的服務。

“美圖秀秀Mac版”面向電商、新媒體、市場營銷、行政辦公等從業人員,提供圖片處理及海報設計服務,省時省力;“美圖雲修”爲商業攝影提供商業級智能影像解決方案,極大地提升了商業攝影行業的修圖效率;美圖證件照讓用戶快速拍出更美證件照。

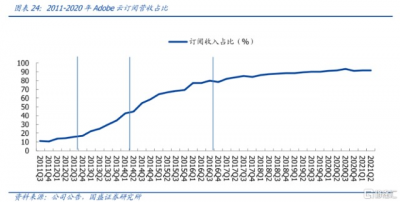

上述場景將有望讓美圖實現VIP訂閱及影像SaaS業務的量價齊升。在工作場景下,價值增量將更對現金的流動進行量化和感知,購买服務的意愿就會更加清晰。這也是爲什么,多媒體內容編輯服務供應商Adobe的商業模式,能夠得到市場高度認可,從而提升ARPU。

媒體服務量價齊升的最成功案例之一,是Adobe的SaaS業務。

Adobe最初以專業媒體編輯軟件起家,早在2013~2015年便通過大規模收購,完成了向SaaS業務供應商的轉型。相對於軟件許可买斷模式下的存量競爭,SaaS模式對用戶來說使用更加靈活,滲透率顯著高於买斷模式,研發投入的長期回報更大,帶來穩定現金流。

與這種預期一致,華創證券指出,2013~2015年公司SaaS業務的邏輯很快得到驗證,“雲化”前後財務表現對比明顯,收入與淨利潤迅速觸底回升步入高速穩健發展階段,第二曲线成功“進入軌道”。

對工作場景的布局,有望成就美圖公司增長的“第二曲线”。

通過影像SaaS滿足用戶生活之外的需求同時,訂閱模式降低用戶選擇門檻,美圖公司有望吸引到更多潛在的彈性用戶;產品的更新迭代速度更快,從而提升了用戶的體驗;同時注重“在线服務”,滿足更多定制化的需求。

更重要的是,影像SaaS在內容工具的基礎上不斷協同擴張業務邊界,打造“平台+應用”的產品體系,強化生態系統能力的同時持續提升公司的潛在成長空間,並實現對新增長曲线的成功打造。舉一個簡單的例子:通過影像SaaS帶來的數據支持,促進研發端开發出更加強大的算法和更豐富的產品矩陣,在確保公司持續“進化”的同時獲得用戶規模的增長。

“美圖跟Adobe都是想去做數字營銷,終點一樣。”顏勁良說道,公司的SaaS業務旨在幫助客戶降本增效,通過數字營銷獲取他們想要的用戶。

“但美圖比較垂直,要在影像和美業上做數字營銷。”

顏勁良補充道,公司現階段用戶對於圖像處理和變美的需求十分強烈,如果公司把用戶开放給B端服務對象,其中的想象力空間會非常巨大。

03

多曲线共振,面向未來的邏輯閉環

面向未來的商業邏輯,或許正是美圖公司“想象力空間”的重要載體。

審視美圖公司的另外一些業務布局,比如在线廣告,互聯網增值服務、IMS及其他等,會發現其中存在更大邏輯閉環的可能。這一推測得到了顏勁良的肯定。

他表示,廣告和互聯網增值服務,是此前美圖公司第一階段的商業模式,基於互聯網紅利實現流量擴張,構築下一階段流量變現的用戶規模基礎。

目前美圖公司處於第二階段。從營收和費用投放結構來看,VIP訂閱及影像SaaS業務是公司目前重點發力的方向。公司在第二階段的核心任務之一,是將不斷完善訂閱和影像SaaS的商業模式,將更多精力放在提升付費滲透率上。換言之是發展第二曲线,在推動用戶生命周期總價值(LTV)提升的同時進一步刺激流量的增長。

美業SaaS則可能是面向未來的第三條曲线。

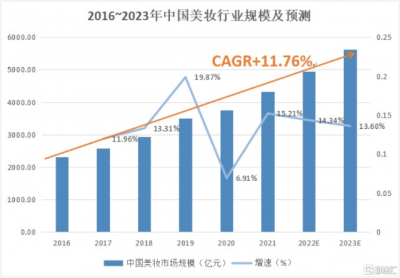

如何讓人變美是永不過時的主題。艾瑞咨詢數據顯示,過去8年時間內中國美妝行業規模呈現雙位數增長。在“十四五規劃”數字化經濟和2022年穩增長、減稅降費等一系列政策支持下,對行業的預測可能更加樂觀。

數據來源:艾瑞咨詢

但美業生態中的玩家,仍須面臨幾個方面的問題:

包括如何構築品牌力和信任度;如何完善的商品流通鏈路;如何觸達更多用戶,並從中獲得市場邊際變化的反饋等等。而在顏勁良看來,美圖的能力圈,如AI測膚、面部關鍵點檢測等技術能力,供應鏈服務能力,觸達海量用戶群體的能力,有望解決這些痛點。

顏勁良表示:

目前公司的研發費用增量,“幾乎都是在支持影像SaaS和美業SaaS這兩部分”。

於是我們可以通過影像SaaS業務、美業SaaS業務,看見公司邏輯的閉環:洞察用戶需求,以用對“美”的需求爲切入點,借助技術賦能VIP訂閱服務及影像SaaS,將各類海量數據返回研發端;同時完成用戶篩選分層和分類,進而通過美業SaaS向目標滲透用戶推介B端產品和服務,以研發賦能從而完成需求的對接,爲B端賦能提升產業鏈下遊經營效率。在這一過程中實現的價值增量,將進一步反哺技術研發,實現收入增長的正向循環。

展望未來,影像SaaS對公司營收和市值的貢獻十分值得期待。2021年美圖的VIP訂閱及影像SaaS收入約佔營收的31%(同比大幅提升13.6pct),恰好與Adobe在2013年起步階段的水平相似。目前Adobe總市值約合1.7萬億港元,PE估值給到了45倍,PS估值13倍。從2011年至今,Adobe的訂閱收入年復合增速超過40%。

美業SaaS的發展則可類比美妝電商服務行業發展曲线。後者市場規模2015~2020年復合增速40%,預計2020~2025年爲25%。不同的是,美業SaaS能夠從獲客、用戶分層、對接消費需求、市場感知、技術研發全鏈路賦能美業,爲客戶和消費者帶來更高價值。鑑於美圖公司的邏輯閉環,結合美圖在行業中領先的技術水平、用戶基礎和先發優勢,若保守估計公司能與行業增長保持同頻,預計美圖公司美業SaaS收入規模增速將顯著高於行業。

04

5年內迎來發力點

近年來,以高效率、低成本和操作便捷爲特徵的SaaS業務運營雲計算平台得到迅速發展。艾瑞咨詢預計2023年中國SaaS市場規模將突破1300億元,SaaS行業規模擴容可期。

盡管在宏觀環境下,SaaS行業處在資本市場的壓抑情緒中,但目前已經出現了樂觀的聲音:摩根大通策略師Marko Kolanovic發布研報表示,科技股的暴跌可能已接近尾聲。踏在中國“十四五”期間以數字經濟驅動經濟發展的浪潮上,在穩增長和減稅降費的趨勢下,美圖公司顯然處在了很好的賽道上。而美圖公司自身,似乎是這條賽道上的好選手。

美圖在影像賽道上的護城河足夠深厚,因而始終坐穩行業龍頭的位置,多年來收獲了海量用戶並保持了技術優勢。當前,美圖已形成面向未來的技術和商業壁壘,也是當下盈利能力提升的根基。無論是訂閱收入的加速度,還是2020~2021年Dior和資生堂等大牌選擇了美圖公司的美業SaaS,都能從側面反映美圖的護城河。

而對於未來怎么走,顏勁良在這次對話中,向我們繪制了一張路线圖:

在這5年的上半場,讓VIP訂閱及影像SaaS業務的商業邏輯更加清晰,更好地服務用戶,對接生活、工作上的圖像處理需求;同時把美業數字營銷的能力做得更加扎實,比如KOL服務的能力,美圖宜膚和網絡的擴張,這都是數字營銷的根本。而這5年的下半場,“應該是美業SaaS能夠發力的一個時間點”。

- 美圖公司(01357)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:穩坐影像龍頭,美圖營收“提擋加速”——對話美圖公司CFO兼公司祕書顏勁良

地址:https://www.breakthing.com/post/8186.html