作者/星空下的慄子

編輯/菠菜的星空

排版/星空下的三明治

“藥明系”已經有三家嫡系上市公司,即$藥明康德(SH603259)$、$藥明生物(HK|02269)$和$藥明巨諾-B(HK|02126)$,加上前不久上市的被投企業科笛集團(02487.HK),市值合計達3800億元,巔峰時市值曾達萬億。

而最近,“藥王”又有新動作!

7月9日,藥明生物發布公告,宣布分拆附屬公司藥明合聯生物技術有限公司(簡稱“藥明合聯”),並將其股份於聯交所主板獨立上市。分拆後,藥明合聯仍是藥明生物的並公司。

藥明合聯由藥明生物與藥明康德子公司合全藥業分別出資1.2億美元和8000萬美元成立,是一家ADC(抗體偶聯藥物)及其他生物偶聯藥物的CRDMO(端到端一體化小分子藥物醫藥外包)服務提供商,專門爲制藥客戶提供研究、开發及制造的全程服務。

根官網披露,藥明合聯主要由三個業務部門組成,分別是上海生物偶聯研發部,無錫高新區的生物偶聯藥物开發和GMP生產中心,承擔載荷和連接子研發和生產的常州小分子基地。

業務部門圖片來自網絡

藥明生物表示此次分拆的目的是允許藥明合聯在資本市場上擁有獨立的融資平台,以滿足資金需求,藥明生物也將獲得更大的靈活性及能力,在其各個業務之間分配資金資源。

不過,在筆者看來,藥明生物正面臨着業績滑坡的局面,市值也大幅縮水。此次分拆上市,帶有很強的“資本運作”的意味。

一、分拆上市拯救市值?

截至7月18日,藥明生物的總市值相比2023年1月最高點3100億元來說已經縮水了1300億元。其中,6月20日,藥明生物單日股價大跌17%。這甚至引發了市場對於CXO賽道的擔憂。

藥明生物近1年股價表現圖片來自百度股市通

據相關披露,2023年前5個月藥明生物新增25個項目,2022年前4個月新增47個項目,同比降幅明顯。2020至2021年,藥明生物當年新增項目數量分別爲103個和156個。

藥明生物可以說是“老太太過年,一年不如一年”。

藥明康德子公司藥明生基也在今年3月進行了調整,關閉了上海臨港基地,裁撤了部分員工。這也被外界解讀爲收縮战线,壓縮成本。

在這個時候,藥明生物將“嫡系”藥明合聯分拆上市,意義顯然非比尋常。

二、含着金鑰匙出生的“優等生”

ADC(Antibody-drug Conjugate,抗體偶聯)是通過一個化學連接子將具有細胞毒性的小分子藥物(即有效載荷)共價連接(亦稱爲偶聯)至生物成份(即抗體)上。ADC藥物擁有“魔法子彈”“生物導彈”等標籤,成爲繼化療藥物、小分子靶向藥、單抗藥物後的第四代腫瘤治療技術。目前已成爲國內外腫瘤治療不可忽視的一類新藥。

根據《招股書》,自2022年以來,已有100多宗涉及ADC的交易,包括最近公布的輝瑞公司以總價約430億美元收購Seagen Inc.。

由於ADC藥物的开發需要具有生物藥和小分子藥的跨學科能力,難度較大,因此,开發及制造的外包率也較高。生物偶聯藥物开發的外包率達到約70%,遠高於其他生物制劑34%的外包率。

隨着ADC市場的發展,服務藥企的“賣水人”藥明合聯也表現出較好的業績。

2020年至2023年一季度,藥明合聯分別實現營業收入9635萬元、3.1億元、9.9億元及4.9億元;經調整的同期淨利潤分別達到3278萬元、7709萬元、1.94億元和1億元。

自2022年起,有10家中國醫藥及生物技術公司與海外合作夥伴達成共14項ADC對外授權交易。這10家中,有8家是藥明合聯的客戶。

不過,能交出這樣的成績單,與藥明系的支持密不可分。

藥明合聯的採購就是通過藥明生物的集中採購達成,而非直接向供應商購买。2020年至2023年一季度,藥明合聯向藥明生物的採購金額分別爲420萬元、3170萬元、4.44億元及2.17億元;向藥明康德集團的採購金額分別爲0元、2330萬元、1.33億元及2390萬元。2023年一季度,關聯方採購金額佔總體採購的比例約爲66.8%。

而在藥明合聯成立之初,CEO李錦才曾表示,藥明生物會將正在推進中的40多個ADC項目全部轉入藥明合聯,這其中還包括1個即將進入商業化的三期臨牀項目。這意味公司自從創立,就拿下了全球近1/4的市場份額。李錦才則是2011年就加入藥明的一員老將。

可見,藥明合聯是含着“金鑰匙”出生的。

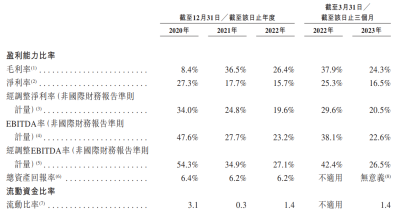

主要財務指標摘自《招股書》

2020年至2023年一季度藥明合聯的毛利率較爲波動,分別爲8.4%、36.5%、26.4%和24.3%。從絕對水平來說,毛利率算不上高。

不過,三項主要費用(行政开支、研發开支和銷售及營銷开支)的合計佔比卻較低且逐年下降。2020年至2023年一季度,該比例分別爲14.7%、14.1%、9.3%和7%。這其中,銷售及營銷开支的佔收比極低,在0.4%至0.9%之間。這或許與客戶來自於母公司的介紹有關。

也正是由於費用佔比低,藥明合聯才維持了15%以上的淨利率水平。

不過,藥明合聯能否維持長期的業績向好還要看整個ADC市場的發展情況。

三、ADC藥物市場尚處發展初期

藥明合聯在《招股書》中坦言,“全球ADC及更廣泛生物偶聯藥物市場仍處於發展初期,此新型療法的藥理特性及療效可能須進行進一步臨牀驗證。倘ADC及其他生物偶聯藥物被認爲不如其他藥物類別可行,客戶對我們的ADC及其他生物偶聯藥物的CRDMO服務的需求可能下降,這可能對我們的業務、經營業績及財務狀況產生重大不利影響。”

事實也的確如此。

據報道,已有多款ADC藥物被終止三期臨牀。

2021年2月,百奧泰(688177)公告終止了靶向ADC新藥BAT8001的三期臨牀試驗,稱BAT8001三期臨牀主要療效指標與對照組比較未達到預設的優效目標。該項目累計研發投入爲2.26億元。

2023年3月,東曜藥業(01875.HK)公布,針對自主研發的HER2靶向抗體偶聯藥物TAA013,基於對該藥物未來的商業價值和市場銷售情況進行的全面、謹慎分析及評估,並結合公司战略規劃,已決定終止TAA013的三期臨牀試驗研究及开發。

ADC藥物的毒副作用也不容忽視。

截至2022年底,在FDA批准的12款ADC藥物中,僅有2款未被添加黑框警告,其余10款均被添加。

黑框警告是FDA對某種處方藥潛在危險或可能致命的風險總結,在藥品說明書醒目位置使用加黑加粗的邊框加以突出。ADC藥物的黑框警告概率遠遠高於普通的小分子及單抗。

此外,隨着ADC成爲創新藥中炙手可熱的賽道,市場參與者衆多。截至2022年11月,國家藥品監督管理局累計受理了80款ADC新藥。恆瑞醫藥(600276)、百奧泰、樂普生物(02157.HK)、榮昌生物(688331)、石藥集團(01093.HK)、多禧生物、科倫藥業(002422)申報數量最多。

目前已有3款ADC藥物被納入醫保目錄,包括榮昌生物的維迪西妥單抗、羅氏的恩美曲妥珠單抗以及武田的維布妥昔單抗。榮昌生物的維迪西妥單抗價格經談判後從13500元降至3800元,降幅高達71.85%。羅氏爲了進入醫保目錄,下調其恩美曲妥珠單抗的價格超過50%。

作爲國內市場先行者的羅氏T-DM1,面對競爭對手阿斯利康的DS-8201,也打起了價格战,降價幅度高達52%。

競爭日趨激烈。ADC行業的價格战如果進一步升級,無疑將影響相關藥企的盈利能力。而類似藥明合聯這樣的CRDMO企業恐怕也無法避免 “內卷”。

藥明合聯,能否成爲藥明系的下一個明星,還有待時間的驗證。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

#生物制藥、創新藥板塊走高#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市值縮水1300億!藥明系又添新丁,上市是解藥嗎?

地址:https://www.breakthing.com/post/82329.html