據商務部數據,五一假期全國重點零售和餐飲企業銷售額同比增長18.9%。重點餐飲企業銷售額同比增長57.9%。居民出遊熱情修復,线下消費場景修復,餐飲行業景氣度开始轉頭向上。 那么,對中餐行業來說,市場空間有多大?競爭態勢如何?帶着這些問題,我們來看今天的中餐行業產業鏈。

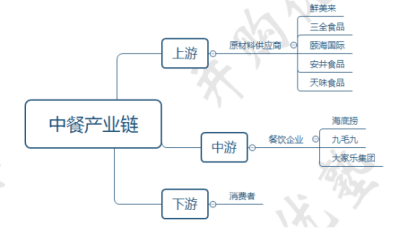

圖:產業鏈結構

來源:並購優塾 這條產業鏈環節,包括: 上遊——主要爲食材供應商和供應鏈企業,代表企業有天味食品、安井食品、三全食品、鮮美來、頤海國際等。

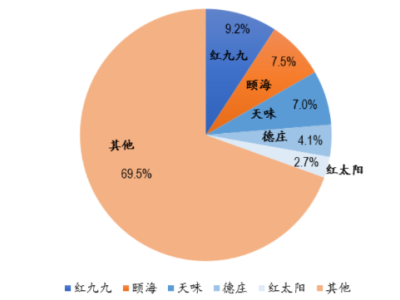

圖:2018年整體火鍋底料市場份額

來源:中國產業網、安信證券 中遊——餐飲企業,按菜系類別可分爲中式餐飲、西式餐飲及其他餐飲,代表企業有海底撈、九毛九、大家樂集團等。Euromonitor 統計,2022年中國餐飲品牌零售額CR5僅3%,較發達地區存在較大差距(日本CR5爲14%,美國15%)。這也就意味着,未來龍頭有集中度提升的邏輯。

圖:2020年中國火鍋行業市場份額(按收入口徑)

來源:前瞻產業研究院

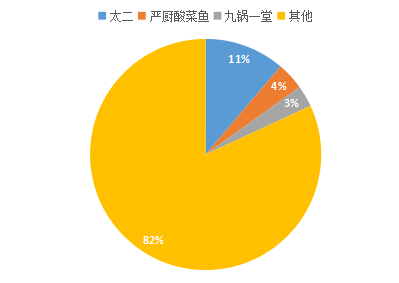

圖:2020年酸菜魚行業市場份額(估算)

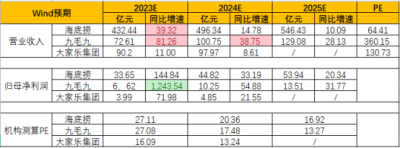

來源:弗若斯特沙利文 下遊——終端消費者。 從產業鏈的參與者近期增長情況來看: 海底撈(北京)——2022年,實現收入310.4億元,同比增速-20.61%;歸母淨利潤13.74億元,同比增速133.02%。 九毛九(廣東、廣州)——2022年,實現收入40.06億元,同比增速-4.16%;歸母淨利潤4928萬元,同比增速-85.5%。 大家樂集團(中國香港)——2022上半年,實現收入35.26億元,同比增速0.73%;歸母淨利潤9835萬元,同比增速33.9%。 從機構一致預期增長和景氣度來看:

圖:wind機構一致預期增長和景氣度情況

數據由以下機構提供支持,特此鳴謝:

國內:Wind數據、東方財富Choice數據、 智慧芽專利數據庫、data.im數據庫、理杏仁、企查查 海外:Capital IQ、Bloomberg、路透 如有購买以上機構數據終端的需求,可和我們聯系

(一)

首先,我們來看三家公司的收入結構情況: 海底撈——是全球領先的中式餐飲品牌,主打火鍋品類,門店網絡遍布全球,覆蓋新加坡、美國、韓國等地。 餐廳經營是主要收入來源,2022年餐廳經營收入291億元,佔比93.57%。其中,按地區看,一线/二线/三线及以下/中國內地以外地區分別佔比13.07%/37.42%/40.83%/8.68%。

圖:收入結構(單位:億元)

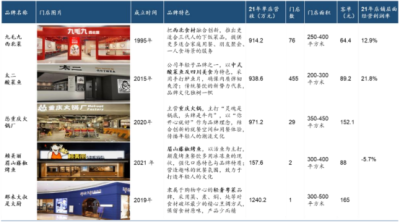

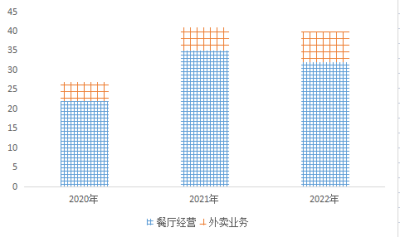

來源:並購優塾 九毛九——定位“中式快時尚餐飲運營商”,面向年輕人,制定多品牌發展战略,旗下擁有九毛九西北菜、太二酸菜魚、慫重慶火鍋等品牌。

圖:九毛九集團主要品牌基本情況

來源:華泰研究 2022年,餐廳經營收入32億元,佔比80%;外賣業務收入8億元,佔比20%。按品牌收入劃分,九毛九西北菜收入6.06億元,佔比15.1%;太二酸菜魚收入31.08億元,佔比77.6%;其余品牌佔比7.3%。

圖:收入結構(單位:億元)

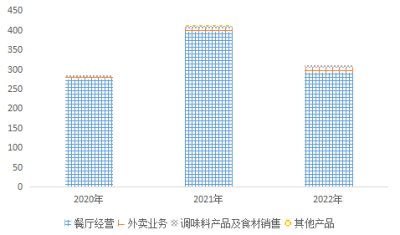

來源:並購優塾 大家樂集團——主要從事經營連鎖式快餐餐飲業務,旗下(中國)擁有120多家門店,覆蓋廣州、珠海、中國澳門等地。 2022年,餐廳經營收入60.09億元,佔比98.69%。

圖:收入結構(單位:百萬元)

來源:並購優塾 三家公司都屬於中式餐飲,餐廳經營貢獻主要收入,從規模上看,海底撈(291億元)>大家樂集團(60.09億元)>九毛九(32億元)。

(二)

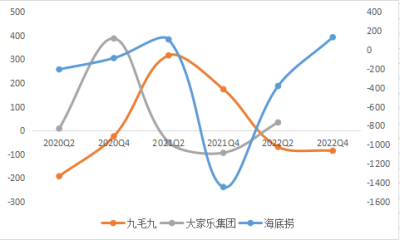

圖:歸母淨利潤增速(單位:%,右軸-—海底撈)

圖:歸母淨利潤增速(單位:%,右軸-—海底撈)

來源:並購優塾 海底撈2021Q4歸母淨利潤同比下降1446.13%,主要由於2021年300多家餐廳關停及餐廳經營業績下滑等產生的處置長期資產的一次性損失、終止租賃及減值虧損,以及管理層採取審慎態度計提的減值損失總計36.54億元。 大家樂集團2020Q4歸母淨利潤同比增長387.72%,主要是收到中國香港/內地的防疫抗疫資助金6.39億港元。 九毛九2021Q2歸母淨利潤同比增長316.57%,主要是旗下品牌門店經營利潤率恢復,其中九毛九門店利潤率從-17.2%上升至7.8%,太二門店利潤率從11.3%上升至23.4%。 一、海底撈——2022年,實現收入310.4億元,同比增速-20.61%;歸母淨利潤13.74億元,同比增速133.02%。 收入同比下降,主要是公司整合、關停部分經營業績不佳的門店;歸母淨利潤同比大幅上升,主要是公司开源節流,成本較營收下降更明顯,疊加去年同期可比基數低(計提資產減值)。

圖:近幾個季度歸母淨利潤變化

來源:並購優塾 二、九毛九——2022年,實現收入40.06億元,同比增速-4.16%;歸母淨利潤4928萬元,同比增速-85.5%。 收入同比下降,主要是受衛生事件影響,門店客流量、翻台率均有所下降;歸母淨利潤同比大幅下降,主要是收入下降的同時,成本大幅提升,旗下門店數量較去年同期近乎翻倍。

圖:近幾個季度歸母淨利潤變化

來源:並購優塾 三、大家樂集團——2022上半年,實現收入35.26億元,同比增速0.73%;歸母淨利潤9835萬元,同比增速33.9%。 公司業績預告顯示,2022年度歸母淨利潤在1.05億港元至1.15億港元之間,歸母淨利潤較上半年幾乎沒增長,主要原因有:1)三季度內地業務受衛生事件影響嚴重;2)需求復蘇弱於預期;3)投資物業虧損以及部分資產計提減值。

圖:近幾個季度歸母淨利潤變化

來源:並購優塾

(三)

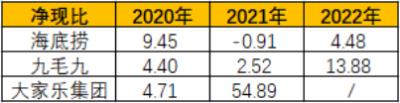

一、淨現比餐飲行業現金流質量高,淨現比往往較好。海底撈2021年淨現比爲負,主要是:當期計提資產減值准備,導致淨利潤爲負;大家樂集團2021年淨利潤基數小,導致淨現比較大。

圖:淨現比

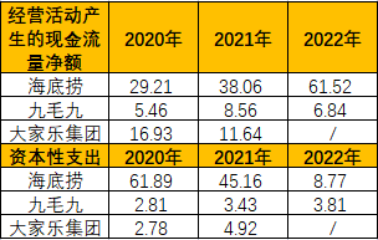

來源:並購優塾 二、經營活動現金流VS CAPEX 三家公司現金流通常能覆蓋其資本性支出,海底撈2020-2021年瘋狂擴張門店數量,導致資本性支出大增。

圖:現金流VS CAPEX(單位:億元)

來源:並購優塾

(四)

看完增長變化之後,我們來看其利潤率、淨資產收益率以及產業鏈上的價值分配情況。 一、淨利率

圖:淨利率

來源:並購優塾 三家企業同爲餐飲行業,淨利率走勢卻大爲不同,與各自的經營策略息息相關。九毛九選擇在衛生事件時期逆勢擴張,搶佔市場份額;海底撈則是整合、關停部分經營業績不佳的門店,以應對衛生事件帶來的衝擊,從淨利率走勢來看,海底撈的經營策略後勁更足一些。 二、淨資產收益率

圖:杜邦分析

來源:並購優塾 受衛生事件影響,三家的淨資產收益率波動較大,主要影響因素是淨利率。 三、產業鏈價值分配

圖:產業鏈價值分配

來源:並購優塾 1)從價值環節來看,上遊原材料企業盈利能力更強,中遊餐飲企業面臨“三高一低”(食材成本高、房租高、人力成本高、盈利能力低)的困境。 根據中國飯店協會《2019年中國餐飲業年度報告》調研數據顯示,食材、人工、租金壓縮餐飲企業利潤空間,分別佔營業額的41.31%、22.41%和10.26%(均值)。 2)從增長環節來看,上遊增速更高,相比於中遊受制於擴張門店影響,上遊原材料一方面覆蓋餐飲領域,一方面覆蓋消費者日常生活飲食需求,銷售覆蓋更廣。九毛九預期增速高是基於太二的海外布局,以及慫火鍋品牌开始發力,計劃开店預期顯現。

(五)

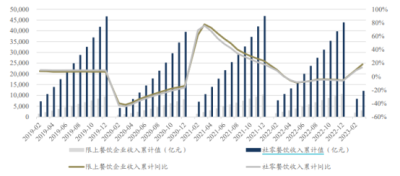

那么看看,餐飲行業的當前景氣度如何? 一、社零餐飲收入 2023年1-3月,餐飲收入1.21萬億元,約爲2019年同期的114%,其中3月社零餐飲收入3707億元,同比增速26.3%。餐飲一季度表現亮眼,復蘇態勢向好,市場主體信心快速回暖。

圖:歷年社零餐飲收入

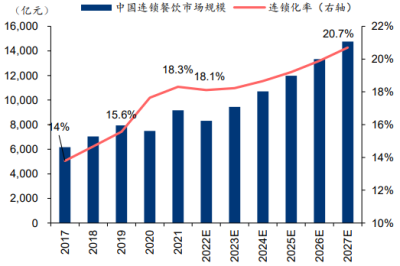

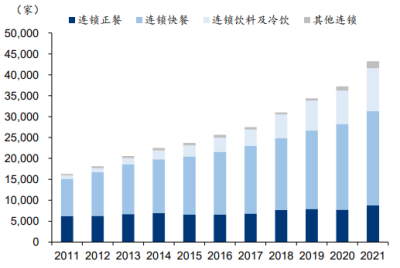

來源:Wind、東吳證券 二、餐廳連鎖化率、門店數量 據歐睿預測,2022E我國餐廳連鎖化率爲18.1%(零售額口徑),較2019年提升2.5pcts;截止2021年,連鎖餐飲門店數量達43250家。

圖:2016-2025E我國餐飲市場連鎖化率

來源:歐睿預測、華泰研究

圖:2011-2021年我國連鎖餐飲公司數量

來源:Wind、華泰研究

(六)

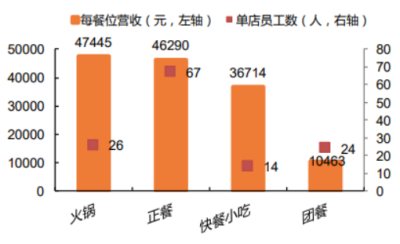

圖:火鍋每餐位營收高且單店員工數不多

圖:火鍋每餐位營收高且單店員工數不多

來源:中國飯店協會、平安證券 中餐行業的規模測算,用公式表達爲: 中餐市場規模=餐飲行業規模×中式餐飲佔比 其中: 餐飲行業規模=總人口×人均消費支出×恩格爾系數×外出就餐支出比重我們逐一來看: 一、餐飲行業規模——假設到2026年規模達到6.76萬億元。理由如下:根據統計局數據,中國餐飲規模從2010年的1.76萬億元增長至2019年的4.67萬億元,年復合增速11.45%。2020年規模受衛生事件回落至3.95萬億元,但2021年又迅速回升至4.69萬億元。

圖:國內餐飲行業市場規模及增速

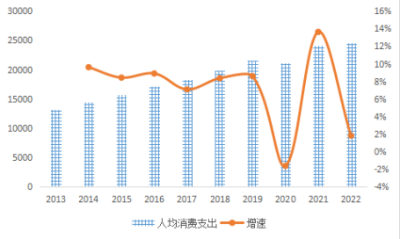

來源:國家統計局,平安證券 1)總人口——參考此前眼科醫院產業鏈報告的人口假設,假設2022年至2026年我國總人口維持在14.13億左右。2)人均消費支出——根據政策指引倒推,假設2022-2026年人均消費支出增速爲4.73%。我國人均消費支出從2013年13220元增長至2022年24538元,年復合增速7.2%。

圖:人均消費支出及增速(單位:元)

來源:wind 影響人均消費支出主要因素是人均可支配收入和消費需求,對比疫情前後人均可支配收入和人均消費支出累計變化來看: 接下來,對核心增長驅動力,以及關鍵競爭要素,我們在後文挨個來拆解:

以上,僅爲本報告部分內容,後文還有大約6000字,以及數十張圖表,具體內容詳見《產業鏈報告庫》。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:线下消費系列之餐飲,中餐產業鏈筆記:海底撈、九毛九、大家樂集團……(2023-7月)

地址:https://www.breakthing.com/post/82969.html