來源 | 伯虎財經(bohuFN)

作者 | 陳平安

40年前,我們試圖以“市場換技術”,开啓了浩浩蕩蕩的合資車時代。40年後,雙方的角色正在調轉過來。

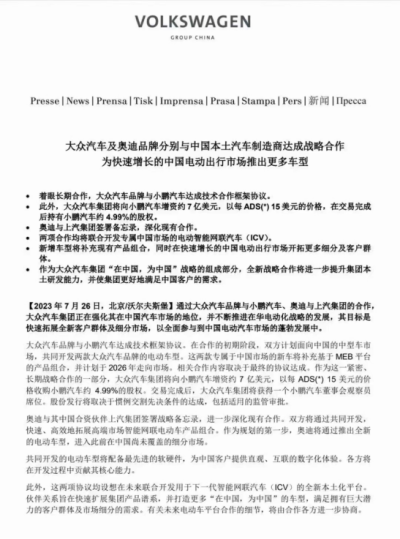

7月26日晚間,德國大衆汽車集團宣布了兩則重磅消息:

一是向小鵬汽車增資約7億美元,完成後持有小鵬汽車約4.99%的股權;

二是小鵬汽車達成技術框架協議,雙方計劃合作开發兩款基於大衆MEB平台的車型,新車型將搭載小鵬XPILOT軟件。

消息一處,瞬間引爆了整個車圈。這個消息的意義在於,燃油車時代,雖然中國是世界最大的汽車市場,但無論是市場還是技術,都處於被外國汽車廠商統治的狀態:據統計,燃油車時代,我國零部件和整車比爲1:1,歐美日發達國家往往能夠達到1.7:1。我國自主品牌整車採用自主品牌零部件的比例低於50%。

但在當下,國內電動車企已經對歐美廠商做到了切切實實的技術輸出。

消息公布當晚,小鵬汽車在美股大漲 26.69%,漲至報 19.46 美元/股。截至發稿,小鵬最新股價爲20.215美元/股。

天風汽車稱,“這是屬於國內汽車行業的裏程碑式事件,標志着國內車企電動智能化能力得到行業認可”,爲後續國內整車及零部件出海打开想象空間。

同樣值得探討的是,當下,無論是大衆還是小鵬,在國內轟轟烈烈的新能源浪潮裏都稱不上主角。小鵬一度站到造車新勢力的榜首,但囿於產品迭代交替、組織架構等問題,處境有些艱難;而大衆雖然是轉型最爲激進的國際汽車廠商,但在競爭激烈的國內市場競爭力有些不足:今年一季度,大衆在華交付64.4萬輛,下降14.5%;純電車型交付量爲2.15萬輛,同比下滑25.4%。

這場合作的背後,是否也意味着,在梯隊區分明顯的新能源市場,一個新的競合模式正在形成。

01 爲什么是大衆?

先來回答一個問題,中國市場對大衆來說有多重要。

根據大衆集團發布的2023年半年報顯示,中國市場貢獻了145.1萬輛的新車銷量,佔大衆集團全球銷量的33%。值得注意的是,中國也是大衆所有地區市場中,唯一一個出現銷量下滑的市場。爲此,大衆汽車下調了全年銷售目標。據路透社報道,大衆首席財務官 Arno Antlitz 表示,該公司將銷售目標從之前的 950 萬輛,下調至 900 萬-950 萬輛,原因是上半年中國市場銷量下降。

主要原因是大衆集團在中國新能源市場上的碰壁。隨着國內新能源汽車滲透率的不斷提高,電車的地位愈發重要。據中汽協的數據,2023 年上半年,中國新能源汽車產銷分別完成 378.8 萬輛和 374.7 萬輛,同比分別增長 42.4% 和 44.1%,市場佔有率達到 28.3%。簡單換算一下就是,每賣4輛新車,就有一輛是電車。

但這部分份額,大衆幾乎沒能喫到。據財報顯示,今年上半年,大衆集團純電動車型在中國銷量爲6.2萬輛,相比上一年還下降了約2%。作爲對比,比亞迪上半年同期銷量高達115.4萬輛,增長約80%。

大衆不是不知道電動車的重要性,大衆中國區CEO貝瑞德曾表示:到2030年大衆在中國74%的新車都將是新能源汽車。

但大衆沒能跟上國內市場的迭代速度。

當下國內新能源汽車市場已經進入智能化的下半場,當各家紛紛把智能化拿出來做賣點時,去年大衆還在因爲車機問題被車主集體投訴。作爲被大衆寄予厚望的ID.家族,從2021年开始,就頻繁被曝出“雙黑屏”、“斷網”“故障碼頻出”等問題,甚至被網友調侃爲“愛死機”。因爲對ID車系的出現的某些問題沒有拿出有效的解決方案,其車主甚至自發建立了維權群,進行了故障匯總,並提出了相關訴求,一舉把ID.家族送上了輿論中心。

技術研發相對滯後是主要原因。雖然大衆不僅單獨成立了軟件子公司Cariad,還以24億歐元與智能芯片公司地平线成立合資公司,但新一代電動車平台SSP开發進度屢次推遲,計劃在2026年推出。中國車企的迭代速度本就相當快,就連友商寶馬、奔馳也將在2025年推出第二個純動平台。本就落後一步,再晚一步,之後追上去就更難了。

站在國內智能化第一梯隊的小鵬,無疑是最好的合作對象之一。首先,小鵬在技術上有足夠的優勢,兩者合作的產品也會比SSP平台的進展快得多。其次,小鵬在短期內很難成爲大衆需要重視的對手。花旗集團分析師在一份報告中寫道,此舉也是大衆汽車“防止在中國市場份額長期下降”舉措的一部分。

02 小鵬能拿到什么?

靠着G6車型的發布,小鵬剛剛打了一個翻身仗。

小鵬G6的火熱程度超乎市場的預判。7月19日,據車fans半月度統計,發現上周出現最近2個月最明顯的一次新車市場進店結構波動,除小鵬G6以外20-27萬級別車型整體出現進店量下滑。一個合乎邏輯的判斷是,靠着極致性價比,小鵬G6在同價位幾乎做到了贏家通喫。

從交付的周期來看,G6的Pro版提車時間需要6周,能夠實現城市NGP領航輔助駕駛的Max版更久,要等12周。小鵬汽車CEO何小鵬還在微博po出了自己去工廠擰螺絲的照片。

G6發布後,小鵬的股價也一路坐上了火箭,截至發稿,小鵬港股股價從兩個月前的30.3元每股漲到了80.7元每股,漲幅高達166%。

但小鵬G6並不強到足夠解決小鵬的問題,何小鵬,也表示一家公司不能只靠一款車。當前小鵬還沒有形成規模效應,缺乏規模效應導致了兩個問題,一是無法靠着銷量攤平研發成本。以技術爲標榜的小鵬在研發上的投入從來都不馬虎,今年一季度小鵬雖然虧損23.4億元,但研發費用環比仍有提高,達13億元。今年一季度,小鵬現金及現金等價物、受限制現金、短期投資及定期存款爲341.2億元,比起2022年底382.5億元的現金儲備又有縮水。

二是在供應鏈上處於弱勢,雖然小鵬汽車當下工廠產能理論上能來到幾十萬,但受制於此,大量訂單在積壓。交付周期過長很容易讓原本心有所屬的用戶轉投他家。

而通過與大衆合作,相當程度上可以緩解這些問題。首先是擁有了一份新的收入來源,小鵬汽車名譽副董事長兼聯席總裁顧宏地表示,小鵬汽車預計從與大衆的交易中獲得可觀的經常性收入,可能比預期更早實現盈利。

其次,有了大衆的背書,小鵬在供應鏈的話語權會更強。羅蘭貝格全球合夥人、大中華區副總裁時帥表示,小鵬汽車急需提升其在電動車供應鏈上的話語權,大衆汽車的背書或可爲其鋪平道路,“雙方各取所需。”

再次,當下新能源汽車出海正當其時,有了大衆的看好,也有利於小鵬擴大海外影響力,加速出海步伐。

03 寫在最後

討論大衆和小鵬的聯合,當然不能忽略這件事的裏程碑意義:過去我們企圖用市場換技術,但事實是,市場給了,技術不僅沒換到,國內汽車工業甚至有逐漸淪爲組裝廠的趨勢。大衆從師父到徒弟的轉變,是過去這些年來中國汽車產業企圖在新能源賽道彎道超車的縮影。

但從更微觀的角度來看,大衆和小鵬的合作更像是一種新的競合模式:上汽的“靈魂論”言猶在耳,從頻頻的舉動來看,把技術拿在手裏才是大衆想做的,但在激烈的市場競爭下,大衆也不得不行此權宜之計;而急需助力的小鵬也樂得參與這種嘗試。

參考來源:

巨潮:馬斯克,中國的錢不白賺

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認爲其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平台將立即更正。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬要教大衆造車

地址:https://www.breakthing.com/post/83228.html