當Biotech們在“哭泣”,他們的上下遊日子也不會好過。

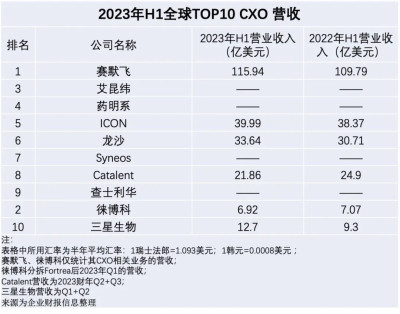

曾經令人豔羨的CXO巨頭們也難了,都透露出業績增長承壓甚至下滑的信號。E藥經理人統計了2023年上半年全球TOP10 CXO公司的數據,通過分析最強CXO們的業績以及擴張動向,來反映生物制藥行業的變化。

值得關注的是,上下遊巨頭們業績下滑時,有多家都提到了中國市場增長不及預期的原因,盡管不算是好消息但也從側面反映中國生物制藥的實力增強。比如賽默飛Q2業績下滑後,特別提到了中國的因素。

日子相對好過的,要數那些CDMO企業,不管龍沙、三星生物,還是藥明系的藥明生物,還沒有到下滑的時候,但是大家趨緩的增長已然是信號。

同時在業務擴張層面,收購並不容易推進,比如艾昆緯(IQVIA)對PMI的收購被FTC阻止。相反,徠博科對臨牀开發業務的分拆終於完成,後者Fortrea已經於7月初登陸納斯達克,此舉也導致CXO的格局有些變化,因爲純Fortrea的體量只能排在第9位。這意味着排在其後的那些CXO公司排名將上一層,藥明系大概率已經成爲全球第三的CXO公司。

賽默飛:蜜糖會否變砒霜?

過去幾年,賽默飛在CXO的奪冠之路上一路狂飆,由於業績增長穩定,長期來成爲了美國對衝基金中最受歡迎的股票之一。

可是今年賽默飛也撐不住了。受多重不利因素影響,賽默飛上半年營收同比下降6%,爲213.97億美元;淨利潤同比下降了32%,至26.54億美元。Q2財報消息公布後,賽默飛盤前股價下跌約7%。

關於Q2業績下降的原因,賽默飛提到了,包括制藥客戶資本支出放緩、中國增長放緩、Biotech公司缺乏資金和支出,以及生物工藝客戶去庫存等影響。其中特別提到了“核心收入下降的三分之一是由於中國經濟活動的減少”。

具體到業務上,造成下滑的部分主要爲生命科學解決方案部門,收入同比下滑約32.5%,該業務給整個賽默飛貢獻了大約四分之一的收入。而賽默飛過去的增長主力——實驗室產品和生物制藥服務部門也表現乏力,該部門貢獻了一半以上的營收,上半年約爲115.94億美元,同比略增5.6%。

值得一提的是,去年受收購CRO巨頭PPD以及在全球範圍內增加CXO業務(制藥服務、生物生產和臨牀研究服務)影響,賽默飛實驗室產品和生物制藥服務同比增長超過50%。如今在CRO行業普遍承壓的基礎上,賽默飛一面要“消化”並購,另一面要在高壓下實現增長,難度不言而喻。賽默飛也很清楚,將全年收入指引從453億美元下調至434億-440億美元的區間。

就在近日有外媒報道,賽默飛正在大力推動其削減4.5億美元的开支計劃,裁員是最直接的表現。該公司繼續在格蘭德島工廠裁員,一年前賽默飛剛剛斥資7600萬美元完成了該工廠的擴建。實際上,自今年年初以來,賽默飛已經在美國裁減了300多個工作崗位,並關閉了美國新澤西州的一個工廠。

艾昆緯:訂單穩健增長,但收購遇阻

盡管艾昆緯(IQVIA)仍未發布中報業績,但在美國頭部投資研究公司們的共識中,這家公司Q2收入將小幅增長而收益將下滑。

艾昆緯在今年第一季度仍然走出了穩健的增長曲线——營收按固定匯率計算增長4.7%至36.52億美元,這離不开他過去的穩扎穩打。其中貢獻最大的業務研究與开發解決方案 (R&DS) 繼續走強,收入按固定匯率計算增長6.5%,至20.26億美元。

值得一提的是,截至今年Q1,R&DS合同積壓(包括報銷費用)爲279億美元,按固定匯率計算增長11.3%。該公司預計在未來12個月內,大約有73億美元的積壓訂單將轉化爲收入。

這是艾昆緯的底氣所在。今年一季報發布時,其董事長兼CEO特別提到,“行業需求依然健康,這反映在我們本季度26億美元的預訂量和創紀錄的RFP(Red Fluorescent Protein,紅色熒光蛋白)的流量上。雖然客戶在可自由支配的支出方面仍然有些謹慎,但我們的業務規模、差異化產品以及長周期業務的彈性,支持了強勁的潛在有機增長勢頭。”

在全年增長上,該公司重申2023年全年指引不變,收入範圍爲151.5億美元至154億美元,按固定匯率計算增長4.7%至6.5%。

艾昆緯的壞消息是,近日美國聯邦貿易委員會(FTC)提起訴訟,阻止其對Propel Media, Inc.(PMI)的收購計劃,後者在針對醫生和其他醫療保健專業人員的醫療保健產品(即處方藥)程序化廣告方面處於領先地位。

根據訴狀,如果艾昆緯和PMI合並,艾昆緯將有能力和動機利用其對這些重要數據集的控制來排除PMI的DeepIntent和其自身的Lasso的現有或新興競爭對手,或使其處於不利地位,提高其數據價格,降低數據質量,或限制廣告商使用其數據。

目前艾昆緯擁有約 87,000名員工,在100多個國家/地區开展業務。

ICON:重遇乏力難題

其實與TOP10中前五名業務較廣泛的公司相比,業務較爲單一的後五名CXO幾乎都呈現了小幅增長的趨勢。ICON今年上半年營收39.99億美元,而去年同期營收38.37億美元。但是與2021年、2022年通過並購實現兩位數的增長相比,ICON的增長又在重新面對乏力的難題。

不過與前幾年數筆收並購不同,ICON今年上半年並未公开披露任何的並購交易,而是通過合作的方式提升臨牀服務質量。

6月16日,ICON推出了數字服務平台,可以用來支持ICON服務的患者、臨牀機構和申辦者無縫集成,並提供統一的數據,並且可以針對任何研究設計以及任何治療領域進行定制。

今年3月,ICON還和專注於皮膚科的制藥公司LEO Pharma達成合作,ICON將爲LEO Pharma提供定制化的臨牀解決方案,支持後者的創新療法研發。

不過,不可忽視的是,雖然全球疫情已經走向恢復期,但是或因爲全球新藥开發遇瓶頸,又或臨牀CRO業務較爲局限,ICON作爲臨牀CRO公司依舊難尋新的業務增長點。這也是徠博科2014年斥巨資並購臨牀CRO科文斯,今年又將這部分業務分拆爲獨立公司Fortrea的原因之一,臨牀CRO業務收入雖然很高,但是利潤率較低。

龍沙:新療法CDMO業務帶動增長

上半年,龍沙實現了31億瑞士法郎的銷售額和5.6%(按固定匯率計算)的銷售增長。其中生物技術業務增長1.9%,小分子業務增長37.5%,細胞與基因治療業務增長10.8%,膠囊和健康原料業務增長0.3%,這些業務的增長抵消了上半年由於mRNA銷售以及Allakos公司取消費帶來的影響。

作爲與生物技術公司直接“鏈接”的CDMO公司,龍沙的客戶其實很多來自於生物技術公司,但是由於2021年以來生物技術公司融資困難,傳導至下遊CDMO的影響就是業務量的減少。但是龍沙全球CDMO龍頭,很早就致力於布局新興療法,這也爲其抗風險能力增添了一層屏障。其在財報中提到,生物偶聯物、哺乳動物和微生物業務上半年表現強勁。

龍沙近年也在通過並購持續擴張,6月,龍沙宣布收購ADC企業Synaffix,龍沙的开發和制造能力將與後者強強聯合,爲客戶提供差異化ADC服務。

Catalent:深陷“生產問題”泥潭

Catalent雖然財報統計周期與其他公司有差異,但可以明顯看出自2023年Q1以來,每個統計季度都在同比下滑,甚至不及2021財年的水平。

這也顯示出,CDMO在新興療法領域擴張後的資產管理能力的重要性。關於Catalent最新的“瓜”是7月份,Catalent印第安納工廠收到了FDA籤發的483表單,這些檢查直接導致再生元和拜耳合作的重磅藥物阿柏西普8mg制劑被FDA拒絕批准。

實際上,Catalent的生產問題自去年以來頻繁發生。2022年9月,FDA公布了對Catalent長達19頁的483表格,其中引用了8月份對其位於印第安納州布盧明頓的工廠(Catalent旗下最大的設施之一)進行的長時間調查中的12項結果,暴露出一系列Catalent的質量管控問題。FDA指出Catalent工廠在過去兩年間因可見異物問題收到了179份投訴。這份檢查還直接導致了Moderna新冠疫苗增強劑的供應。今年上半年,Catalent又報告了三家工廠遇到了生產成本高於預期的問題,將對2023財年業績產生影響。隨之而來的還有首席財務官兼高級副總裁Thomas Castellano離職。

由於一連串事件,Catalent如今的市值已經幾乎爲2021年巔峰時期的三分之一,其股價跌幅最高曾達27%。

Fortrea:徠博科分拆產物

“實驗猴”的問題不僅刺痛了國內CRO企業,也困擾着國際巨頭徠博科。在一名柬埔寨供應商被控非法向美國進口猴子後,由於動物進口受到限制,徠博科一直在努力解決“實驗猴”短缺的問題。

由於分拆臨牀开發業務 Fortrea後,徠博科僅專注於診斷實驗室和生物制藥實驗室服務部門,因此上述問題也相應被放大。不過該公司表示,預計與之相關的供應限制將在第三季度得到解決。

說回到徠博科分拆前的臨牀开發業務,也即本文所分析的CXO業務。從現有披露的數據來看,Fortrea隨行業大流營收下滑,今年第一季度約爲7.64億美元,較上年同期下滑2%。下滑的部分主要來自臨牀开發業務,尤其是歐洲區域,下滑超過了10%。在第二季度環境並未有明顯改善的情況下,Fortrea第二季度的業績可以預期。

7月4日,Fortrea完成在納斯達克的IPO,市值超過30億美元。交易完成後,Fortrea向Labcorp分配了約16億美元的現金,作爲Labcorp在分拆過程中向Fortrea貢獻的資產的部分對價。據了解,拆分後的Fortrea擁有超過19,000名專業人員,在90多個國家/地區开展業務,正在爲全球合作夥伴和患者轉變藥物和設備开發。

三星生物:CDMO新秀,“大單”接到手軟

三星生物應該是全球TOP10 CXO中增速最高的公司了,今年上半年收入1.59萬億韓元(約12.7億美元),較上年同期增長了37%,而其2022年營收也相較於2021年增長了將近一倍。

值得注意的是,三星生物的增長,與來自於MNC的大訂單不無關系。僅在7月4日到10日一周期間,三星生物就先後收到了來自輝瑞、諾華的兩筆大訂單,合計總額近13億美元。而今年以來,三星生物更是接單接到手軟,並且大部分都來自於MNC:

2月,與GSK籤署合作協議,合作金額2700萬美元;

3月,與輝瑞達成1.83億美元的訂單合作,隨後輝瑞加碼至1.93億美元;

3月,與禮來達成1.77億美元合作;

6月,與羅氏合作總金額增加至2.13億美元;

……

而三星生物仍在持續擴張,據其公开披露,總產能已超60萬升,直追老牌CDMO龍頭龍沙和BI,近年三星生物也在發力ADC和CGT等新興療法領域,加速推進建設韓國仁川ADC與CGT的產能建設,預計將在2024 年一季度正式投產;同時將會加速韓國松島Bio Campus 2的建設,拓展約30%產能。

其實提到同爲亞洲CDMO的三星生物,不免拿藥明生物與其對比。6月份,藥明生物在投資者开放日中披露,預期上半年營收同比增長10%,扣除新冠項目收入同比增長超50%。公司業績指引維持原預期全年同比增長30%,扣除新冠項目同比增長60%。業績預期雖然增長喜人,但2023年前五個月的新增項目僅有25個,而2022年前四個月有47個新增項目,同比明顯腰斬,2020-2021年,藥明生物當年新增項目數量分別達到103個、156個,投資者從數量上懷疑藥明生物的項目增長遭遇挑战,更別提三星生物在同期頻頻爆出與MNC的大訂單,最終導致藥明生物當日收盤股價大跌17%。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:全球前十CXO 2023战況:賽默飛頂不住了,藥明系坐穩TOP3,CDMO狼煙起

地址:https://www.breakthing.com/post/83399.html