—

創業公司融資之困。

來源 / 投資界PEdaily

作者 / 陳曉

你聽說過迷你輪融資么?

眼下,這樣小體量的融資形式开始在創業公司流行起來。甚至,連昔日獨角獸也弄起了迷你輪融資。

任職於北京某知名雙幣基金的朋友王淼目睹了一家創業公司的融資遭遇,“一开始信誓旦旦地要搞輪大的,融上幾個億完成B輪融資。”結果一年多過去了,投資機構見了不少,但出手的寥寥無幾,最後只能勉強拼湊一下,搞了個Pre-B++迷你輪。

這幾年,創投圈親歷了太多融資神話,但今年創業公司的融資愈發艱難。不少機構投後部門從年初就开始集中力量幫助被投項目推進後續融資。所謂“窮則Pre++迷你輪,達則ABCD輪”。至少,慶幸地是公司還沒有死在融資路上。

01

窮則Pre++,達則ABCD

“現在的融資輪次徹底喊亂了,ABCD清晰的融資序列已經不多見。”王淼說起這一幕,越來越創業公司开始“隱藏”真實的融資輪次。

背後原因很多,但最直接的莫過於當下融資辛苦。“以往動輒上億數十億的融資案例愈發罕見了,現在每一輪融資周期都被拉得漫長,金額也很分散,體量越來越迷你。”王淼如是說。

當然,還有其他小心思。一位創投圈人士在社交平台分享,他曾見過一個項目融到了Pre-A+++輪——融了六輪還沒有到A輪。因爲跟投資機構籤了對賭協議,公司到A輪融資後要達到一定的收入,否則回購之類的條款就要生效。於是,如此啼笑皆非的一幕就上演了。

也有其他的現實考慮。“試想一下,如果你的公司都融到了E輪、F輪都還沒上市,誰還敢接?大家都不想被視爲接盤俠。”出於投資機構投小投早的客觀需求,一些創業項目也在融資輪次上動起了小聰明,原本的D輪節奏被換了成了B++輪。

融資不易,且融且珍惜。哪怕是迷你輪,對於創業公司來說,也是養活幾百人的口糧。

放眼當下,能拿到融資的企業已經很幸運了。一位朋友分享了他的故事——作爲一家AI方向的創業者,外界可能會天然認爲當下靠着Al概念融資很簡單。然而在過去的兩三個月裏,他見了一批又一批的投資人,希望一點點被澆滅。

“當年美元VC只聊幾次就給TS的日子,不會再有了”。

02

投資人手上余糧也不多

有人半年一槍未开

融資艱難,最直觀的原因是:VC/PE口袋愈發收緊。

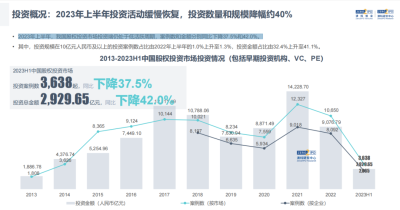

甚至,一些地主家也沒了余糧。根據清科研究中心數據,2023年上半年,我國股權投資市場共計3,289只基金完成新一輪募集,數量同比輕微下滑0.3%;募資規模7,341.45億元人民幣,同比下降23.5%。但如果把統計口徑縮小到創投類基金,情況可想而知。

美元基金更爲慘淡。今年上半年,國內股權投資市場共計23只外幣基金完成關账,同比下滑54.9%;募資規模約422.28億元人民幣,同比降幅35.4%。

受到募資端的影響,投資機構普遍珍惜子彈,出手變得謹慎。據清科研究數據顯示,今年上半年,國內投資規模下降了42%,投資案例數下降了37.5%,也許是最近20年下降最多的一次。

此外,投資機構也集體提高了對項目的質量。用前海方舟總裁、前海母基金執行合夥人陳文正的話來說,原來大水漫灌的時候,盡管項目質量參差不齊,但大家都去投;但是現在要重點關注項目的後輪融資,這是需要在出手時就要想清楚的問題。

與此同時,遊戲規則也發生了微妙變化——從“寧投錯,不錯過”漸漸變成了“寧錯過,不投錯 ”。尤其當下,在硬科技爲投資主題的時代背景下,國資機構愈發佔據主導地位,但受限於資金屬性,這一群體出手肉眼可見地謹慎。

不久前,在一個覆蓋了大大小小VC/PE的300多位投資人微信群裏,有人發了一個已投項目數量統計投票,截止到6月30號,有51名投資人參與了投票,其中有50%的投資人選擇了:一槍未开,半年出手掛零。

“珍惜子彈”“只看不投”成爲衆多VC/PE掛在嘴邊的口頭禪,而傳導到企業端便是,融資开始兩極分化——一邊是頭部項目吸走了市場大部分資金,另一邊是多數創業項目嗷嗷待哺。

03

高估值

一級市場最深刻一課

更現實的原因擺在所有人面前:投資人不再愿意爲高估值买單了。

過去幾年,一級市場估值虛高有目共睹,很多明星項目估值擡得過高。以往還有夢想可以相信,但現在,二級市場一次次給了響亮耳光。事實證明,火熱賽道的非理性估值大多經不起二級市場的考驗。

公开數據統計,在2023年前五個月,港交所共誕生27只新股IPO,其中首日破發率高達59.26%。尤其在5月,5只新股全部首日破發。

相比於一級市場相信的商業夢想故事,二級市場更相信財務數據,倒逼着一級市場投資人更加謹慎看待企業估值。大家普遍共識就是,目前不少賽道估值已經嚴重倒掛,甚至已經不單單是一二級倒掛,AB輪估值都可能出現倒掛。

你愿不愿意降低公司估值?——這是擺在創業者面前的一道艱難選擇。

“有時老股東們也會影響新一輪融資,因爲估值降了會影響他們的IRR。”王淼說。進退兩難,急需資金的創業公司要么就搞一個Pre+++的迷你輪來暫時度過難關,要么就靜靜地拖下去。

曾經高估值的創業公司,可能變成了棄子。國中資本首席合夥人、董事長施安平曾對投資界表示,“一個明明A輪的企業,卻要了B輪甚至C輪的錢,提前把生命透支,後邊沒人敢接了。這對於一個爬坡階段的創業公司來說,無疑是致命的打擊,沒有持續的融資,企業就沒有現金流,就意味着死亡。”

這樣的情景或許正在發生。最近,梅花創投創始合夥人吳世春提出一個觀點——1/3獨角獸已死,只是祕不發喪。

他舉例說,一個企業可能在2018年按照10億美元估值融了一輪,之後再也沒有融資,那時候企業有1000人,現在只有10人了,在投資人那裏這還是個獨角獸,也仍在胡潤的獨角獸榜單裏,不過已經是名存實亡。

時代車輪碾壓而過,滾滾向前。(文中王淼爲化名)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:最近,开始流行迷你輪

地址:https://www.breakthing.com/post/83640.html