近日,一款圖像類小程序“妙鴨相機”在沒有任何推廣的背景下,忽然火爆出圈。用戶只需上傳幾張照片,後台就可以通過AI技術爲用戶生成不同類型的“數字分身”,出片效果可以媲美“天真藍”等线下攝影機構,但成本卻連1/10都不到。

“妙鴨相機”之所以如此火爆,說到底還是“修圖能力”。在業內人士看來,這款應用雖然“小出圈”了一把,但想要維持熱度卻並不容易。畢竟AI換臉、AI生圖這樣的技術雖然看起來科技感滿滿,但卻沒有什么壁壘,不管是大企業還是初創公司,都能輕易復制出同款相機。

比如“修圖界鼻祖”美圖公司(下稱美圖),在6月19日一口氣發布了7款AI新品,乘着AIGC這個風口,在發布會當日美圖的股價便暴漲了21.28%。

對於常年徘徊在1港元附近的美圖而言,人工智能概念就像“天降神兵”,一手挽救了毫無起色的公司市值。但問題是,美圖有一位沉迷“炒幣”和熱愛投資的前董事長蔡文勝,在其影響之下,美圖遠離主業久了,還會做產品嗎?

01

從虧3億到賺2億,美圖靠“幣”盈利

今年以來,美圖無論是股價還是業績,都恍如坐上了“過山車”。在年初人工智能風口的助推之下,美圖股價從最低0.7港元左右,一度飆升至2.8港元左右,在6月發布了系列AI新品和生態規劃之後,美圖股價更漲至最高3.4港元左右,漲幅接近5倍。

不過,雖然AI概念賦予了美圖更多的商業價值,也讓其在資本市場收獲了不少“選票”,但美圖業績的“扭虧爲盈”,則似乎跟AI概念關系不大,而是純靠“炒幣”。

前段時間,美圖公司發布了業績預告,稱截至2023年6月,公司可能取得的歸屬股東淨利潤爲2.2億元-2.65億元,去年同期則爲虧損2.66億元;根據非國際財務報告准則,歸屬股東調整後淨利潤1.4億元-1.55億元,較去年同期增長289%-331%。

雖然在上半年利潤大增,但深究其過往的財報,不難發現,公司此次業績大幅改善,不是源於主業,而是源於“炒幣”。

數據顯示,美圖在2021年間累計購买了31000單位的以太幣(ETH)及約940.89單位的比特幣(BTC),總價1億美元。但自买入以後,加密貨幣的市場行情就變得陰晴不定,去年底更迎來了幣圈熊市。

不過,今年以來加密貨幣的交易價格开始反彈。數據顯示,在2022年7月1日和2023年7月1日,比特幣的價格分別爲19,263美元和30,589美元;以太幣的價格分別爲1059美元和1925美元,漲幅分別接近60%和80%。

雖然跟买入比特幣和以太幣的平均成本相比,公司仍處在浮虧的路上,其中比特幣仍浮虧4成左右,但跟去年的加密貨幣行情相比,美圖還是能暫時松一口氣了。

美圖在公告也表示,今年上半年“扭虧”主要是因爲截至2023年6月30日止的已購买加密貨幣的市場價格高於2022年12月31日的市場價格,故已購买加密貨幣的減值虧損撥回約1.85億元。

不過值得一提的是,如果不是因爲加密幣行情回暖,美圖账面上實現盈利,其今年上半年還要虧損3000萬元左右。

02

主業增長現瓶頸,增收靠SAAS業務

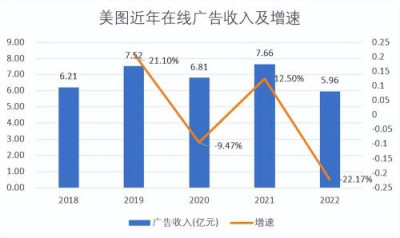

從美圖2022年年報來看,其主要收入包括VIP訂閱業務、在线廣告業務、IMS(達人內容營銷解決方案)、互聯網增值服務、SaaS業務等,大頭收入一直都是VIP訂閱業務、在线廣告業務。

但近幾年,美圖的廣告業務並無甚增長。2022年的廣告業務比2021年的減少了1.7億元,下降幅度爲22.17%。另外,IMS業務也收縮了一半多,比2021年的減少了1.49億元。美圖的解釋是經濟影響了廣告收入,雖然這也是原因之一,不過美圖的廣告業務早從2019年就开始出現瓶頸。

相對而言,美圖的VIP訂閱服務則撐起了營收增長的另一邊大門,但相較於2021年僅有2.82億元的增長,還不足以抵消廣告業務和IMS業務的收縮。

而且,雖然美圖去年的VIP訂閱服務收入有近6成的規模增長,但不能忽視的是,美圖在去年一口氣推出了美圖雲修、美圖證件等多個APP,新用戶的加入必然會帶動VIP用戶數量的增長。

如果僅從VIP用戶數量的增速來看,則是從2021年6月的76.46%,降低至2022年12月的12%。可以想象,如果沒有系列APP帶頭“拉新”,美圖的VIP訂閱服務收入恐怕也難有如此增量。

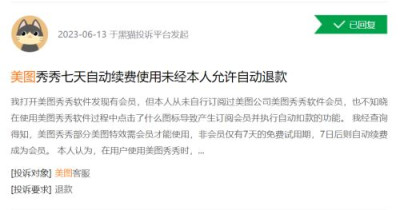

更糟糕的是,在黑貓投訴平台上搜索“美圖會員”,能看到多達2000多條投訴,內容涉及“7天使用後強制扣費”“未經用戶自動續費”等。由此推測,美圖不斷增長的VIP訂閱服務收入中,似乎也有着“強制收費”的嫌疑。

在廣告收入受市場環境影響而變得被動,整體用戶規模又觸及天花板的背景下,美圖在C端市場的發展並不如意。反而是其战略收購回來的B端SaaS業務,帶來了規模同比增長10倍的驚喜。2021年12月,美圖收購美得得後,將其財務業績並入美圖公司的財務報表中。

但前任董事長蔡文勝也並非每次都有如此好的投資眼光,能夠押中賽道,雖然被稱爲“風口上的男人”,但他似乎一直沒抓住。

除了美圖秀秀,美圖另一款較爲出圈的產品是公司早期推出的美圖手機。在美圖軟件的加持下,智能硬件業務(主要是美圖手機)在2019年以前一直佔據着公司營收的大頭,在總收入中的佔比高達80%以上。

但可惜的是,隨着智能手機的不斷升級迭代,“美顏功能”已經不需要依附在特定手機之上,加上美圖手機在性能、價格上也並無優勢,最終在2021年3月正式停產。

2014年,美圖推出美拍APP,是比抖音還早的短視頻鼻祖。但跟抖音、快手等巨頭相比,由於沒有強大的算法團隊,僅存活了3年就被其它巨頭擠出市場。此後,美圖再次嘗試在2019年推出短視頻平台WIDE,但如今已“查無此人”。

除此以外,美圖秀秀還曾在2018年上线貸款服務,但在深陷高利貸、暴力催收等負面新聞後,便草草退出了市場。接下來,美圖开始加碼美妝賽道,包括推出“美圖美妝”電商平台、meituspa潔面儀、投資國貨護膚黑馬HBN等。

誠然,美圖除了炒幣之外,其大部分業務都跟“變美”有關。但不能忽視的是,無論是做美妝工具、護膚產品,還是开發電商平台,打造短視頻平台等,這些業務都跟做軟件有着本質的區別。

更別說近些年美妝賽道的競爭早已越發激烈,不僅需要有好的產品,還需要有好的渠道運營和營銷推廣。對美圖來說,既無打造產品的經驗,又缺乏引流能力,拼不過資金實力雄厚,算法技術出色的巨頭,也並不難理解。

03

炒幣有風險,AI有未來?

因此,蔡文勝沉迷“炒幣”,似乎就有跡可循了,畢竟相較於對以上業務的“不擅長”,其對加密貨幣可是有着深入的研究。

早在2021年美圖买入加密貨幣之前,蔡文勝就曾在一個“三點鐘無眠區塊鏈”的微信群裏與薛蠻子等人激烈地討論着區塊鏈,在談及自己爲何看好區塊鏈時,更提到了“區塊鏈的底層架構是數學邏輯,中層思想是哲學思考,最高層是神學信仰”這樣的觀點。

誠然,加密貨幣作爲一種投資產品,本無“好壞”之分,投資者只要做好風險自擔的覺悟即可。但如果上升到上市公司層面,蔡文勝一人的投資覺悟,能否代替所有持股人的投資覺悟,則恐怕有不少爭議空間。

自從美圖購入加密貨幣後,外界的關注點一直是公司的“炒幣成績”,而非經營業績,長期以往,會影響公司主營業務的發展,甚至模糊了公司的品牌形象。

可能是爲了重新調整公司發展方向,今年6月,美圖發布公告稱,蔡文勝辭任公司董事長,美圖公司創始人兼首席執行官吳欣鴻當選公司董事長。

值得一提的是,吳欣鴻在被問及如何看待公司买入加密貨幣這一決定,他曾表示“這是董事會的決定,他也不好說這個決定到底怎么做出來的”。從這點來看,吳欣鴻似乎並不認可公司的投機行爲。

吳欣鴻上任後,美圖隨即發布了全新的AI產品生態,“AI”這個關鍵詞一共被提及了191次。一方面,可以看出公司欲借AIGC浪潮打造新產品矩陣的決心;另一方面,則可以看出美圖正試圖擺脫“投機者”的形象,重塑公司的美顏品牌。

只是,和“妙鴨相機”到底能紅多久這個問題一樣,美圖系列AI產品才剛剛落地,其產品力能否足夠撐起美圖在AI領域的持續發展,能否挽回C端用戶對品牌的信心,恐怕還需要一定時間來驗證。

另外,難得遇到了AI這股春風,如果美圖不能好好把握機會進行一番組織架構革新,重新提振公司的估值和業績,可就枉費了這番造化。從蔡文勝到吳欣鴻,希望美圖這次真能抓住風口,再次乘風而上。

來源:柒財經

作者:安可

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美圖跟風“秀”AI,卻仍“美”坐炒幣過山車

地址:https://www.breakthing.com/post/83707.html