圖片來源:貝多財經拍攝。

7月31日,碧桂園(HK:02007)發布《內幕消息 財務資料之更新》公告稱,根據截至2023年6月30日止6個月未經審核管理账目之初步評估及現時可獲得之其他數據,該公司預期截至2023年6月30日止半年度可能錄得未經審核淨虧損。

對於2023年上半年預計虧損,碧桂園在公告中解釋稱,主要是由於房地產行業銷售下行的影響,導致房地產業務結轉毛利率下降,物業項目減值增加;以及外匯波動造成預期淨匯兌損失所致。

相比之下,碧桂園2022年6月30日半年度(即“2022年上半年”)的淨利潤約爲人民幣19.1億元,股東應佔核心淨利潤約49.1億元。碧桂園在公告中表示,在最終確定2023年上半年綜合中期業績之前,該公司仍在編制綜合账目。

值得一提的是,此前的7月24日,大摩發表研究報告指出,將碧桂園評級下調至減持,並大削目標價,由2.3港元大降至0.9港元。前不久,花旗也維持對碧桂園“中性”評級,但目標價由2.5元降至1.6元。

而截至2023年7月31日收盤,碧桂園的股價報收1.58港元/股,較前一個交易日下跌6.51%,總市值約爲436.68億港元。拉長時間來看,碧桂園自2023年初至今的累計跌幅爲40.82%,碧桂園服務的累計跌幅則達到52.63%。

不難看出,整個房地產行業正在經歷大洗牌,碧桂園同樣在尋求轉型的機會。

一、高槓杆,埋下一顆隨時引爆的“閃雷”

和衆多出身名門的粵系房企創始人不同,楊國強在創業之前,就是一位身無分文的窮小子。

在從一名瓦工慢慢成爲一家建築公司的總經理後,楊國強於1992年創立碧桂園。

2004年,楊國強率領碧桂園團隊從廣佛毅然向珠三角地區拓展,在高明、鶴山、江門、清遠、南沙等地紛紛落子,進入快速發展階段。

彼時,楊國強雄心勃勃,邀請了國內外十幾位建築、文學領域的大師會商,陸續开發了假日半島、長沙威尼斯城等高端住宅項目。

這些產品在當時非常震撼,房地產上下遊來參觀的人很多,但市場並不买账,整個項目去化緩慢。

爲了擺脫困局,碧桂園在產品力上下功夫,以假日半島爲例,碧桂園充分利用原生態果林、天然水庫等生態環境資源,以手工定制的天然石材雕塑矗立在庭院回廊每個角落,確定了以亞熱帶園林陽光風情的結構格調。該項目也逐漸形成碧桂園鼎鼎大名的自然風光度假項目系列。

借助樓市回暖的東風,2005年,假日半島(廣州)吸引看樓逾10萬人次,首次推出即售罄;2006年碧桂園威尼斯城开盤當日熱銷6.5億,成交套數和成交金額均爲第一。碧桂園憑借這兩個項目可謂一战封神,賺得盆滿鉢滿。

2007年,碧桂園在港交所主板掛牌上市,上市當天市值達到了1189億港元,逐漸確立了一個國際性地產品牌战略定位,一時風頭無兩。

2013年,是碧桂園的轉折點。這一年碧桂園豪擲千金在海外的首個項目金海灣正式开盤,認購近100億元人民幣。同年,在澳大利亞悉尼的萊德花園項目也破土動工。也是在這一年,碧桂園正式確立房地產產品在海內外範圍鋪开。

大舉擴張推升了公司銷售額。2013年-2015年碧桂園實現合同銷售額分別約爲1060億元、1288億元、1402億元,連續三年實現千億銷售。

彼時,信心滿滿的楊國強,在面對媒體時表示,未來碧桂園將繼續“高歌猛進”:2018年我們不設銷售目標。這種看似低調的言論,顯然給碧桂園未來增長提供了更大想象力。

然而,從負債端來看,碧桂園一直想要降負債的目標卻未能如愿,截至2018年年末,公司資產負債率高達89.36%。

事實上,支撐碧桂園銷售額快速增長的是公司大手筆加槓杆。自2007年4月港股上市至2018年度,碧桂園總負債年復合增長率爲48.23%,相應總資產增長爲37.24%,債務增速遠超越資產增速。

此外,時間來到2020年,碧桂園當年現金及現金等價物驟降了818.32億元。2021年,碧桂園積極抓回款,並發行了高額利息債券,債務結構得到優化。

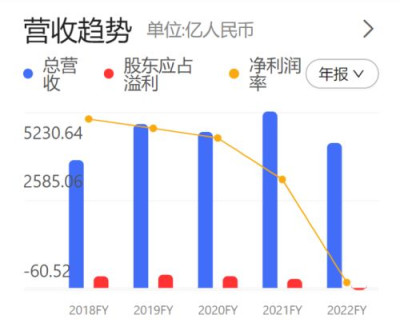

但碧桂園下行之勢並未改變。2022年財報顯示,碧桂園收入約爲4303.71億元,較2021年度的5230.64億元下降約17.7%;全年淨虧損60.52億元,這是碧桂園自2007年在香港上市至今,首次出現全年虧損的情況。

緊接着,碧桂園2023年Q1業績再度下滑也早在預料之中,實現歸屬公司股東權益的合同銷售金額僅爲945.6億,同比減少22.41%。不僅如此,其今年前5月銷售額只有1399億元,相較於2022年同期的2011.9億元,直接下降了30.46%。

而今,碧桂園的一紙公告,則表明了其在2023年上半年將錄得虧損。

二、跨界轉型,卻困難重重

爲了自救,碧桂園就另闢蹊徑,選擇結合房地產开發與建築業務,深度布局人工智能。

在2022年財報中,碧桂園提及其成立了科技建築集團,並將利用科技的力量推動傳統建築業的工業化、數字化、智能化升級,在管理半徑內合理規劃新項目,體系化地輸出科技建造解決方案,大力對外拓展代管代建等業務。

衆所周知,人工智能產業化培育的周期非常長,典型的特點就是資金投入很大,利潤空間微薄。財報顯示,僅2022年碧桂園全年投入的研發費用高達2.164億,但產出的成果卻幾乎可以忽略不計。

既然人工智能業務盈利周期被無限拉長,碧桂園爲何還要一腔孤勇的加大投入呢?

答案很明顯,爲了活下去。過往在行業快速增長的背景下,成長性掩蓋了所有缺點,高負債的房企ROE和股價表現反而更好,然而在貸款集中度管理制度和監管紅线的管理下,這些企業的風險逐漸暴露,隨着行業出清加速,碧桂園自然也立在了懸崖邊上。

如今換道賽場加足馬力向科技化、智能化邁進,碧桂園後期大概率也會將相關成果落地賦能房地產業務,融資環境也會相對放松,這樣碧桂園的槓杆問題就不再是燃眉之急,最起碼在爆雷前活下來了。

毫無疑問的是,人工智能成爲碧桂園打造第二增長曲线的主旋律根本原因是面對房地產存量市場競爭下濃濃的焦慮。那么問題來了,這份焦慮能解救碧桂園目前的困境嗎?

能救,但需要時間。

一方面,人工智能故事好講,實現卻很難。這不僅對企業的概念升級,到產業鏈完善,再到商業化成熟有着極高的要求,而且更重要在於從軟硬件協同到生態培育,需要很長周期才能有所建樹。

另一方面,就碧桂園歷史發展來看,地產开發仍排在首位,而其一直宣稱的其他科技業務—智慧建造、現代農業、智慧餐飲,分別位列房地產开發業務後三位。如此來看,碧桂園科技建築這塊,不能說還在起步階段,但對營收的貢獻顯然還有待加強,離轉折點也似乎還有一定距離。

三、地產下行階段喜迎政策“及時雨”,碧桂園路在何方?

正在自救的碧桂園,所處的市場環境也越來越狹窄。

但正所謂”有危就有機“,深耕細作、尋求穩增長曲线可能會成爲未來行業的關鍵詞。這樣的主旋律也與近期國家出台一系列提振房地產多項舉措不謀而合。

先是,在7月21日,國務院常務會議審議通過《關於在超大特大城市積極穩步推進城中村改造的指導意見》(下稱《意見》)。其中重點提及了,在超大特大城市要加大對城中村改造政策支持,積極創新改造模式,鼓勵和支持民間資本參與。

在《意見》指引下,對於仍處於平穩運行的房地產行業具有重要指導意義,指引了新方向,而城中村改造或將成爲促進房地產市場回暖和經濟增長的新藍海。

後是,在7月24日,中央政治局會議分析研究當前經濟形勢,部署下半年經濟工作中,對我國房地產市場重點提出需適時調整優化房地產政策。

中信建投表示,這是一場政策“及時雨”,對於當前經濟形勢判斷,重點領域風險化解(特別是房地產相關表述),資本市場,擴大內需等方面的表述有頗多亮點。尤其是在房地產方面,預計地產領域將出台更多政策滿足居民剛性和改善性住房需求,有利於強化市場信心,推動市場企穩回升。

種種跡象,似乎都讓碧桂園有着無限信心,能夠輕松撐過這一寒冬。但縱觀全局,銷售疲軟、債務負擔較重、財務槓杆仍較高,都是懸在碧桂園頭頂上的達摩克利斯之劍。

大浪淘金,未來的化解之路注定並不好走。但無論如何,只有硬着頭皮想方設法走下去,才能看到更多希冀。

來源:貝多財經

作者:多客

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:碧桂園上半年預計將錄得淨虧損,評級曾遭下調,未來何去何從?

地址:https://www.breakthing.com/post/84099.html