注:本文部分內容來自安永(E&Y) 01 香港上市的要求和流程

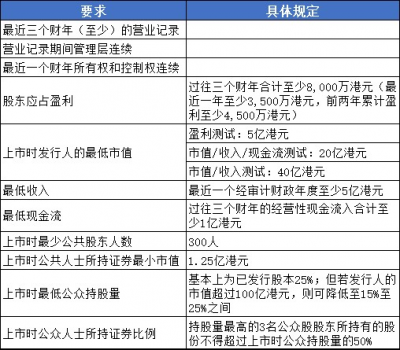

香港聯交所主板上市要求

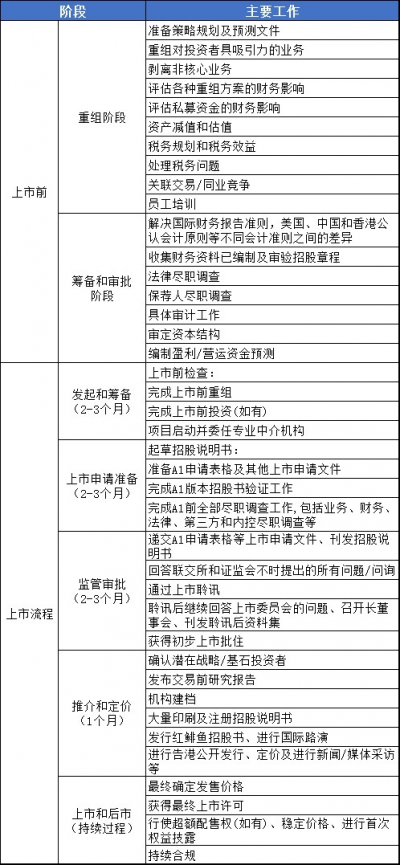

香港上市前及上市流程

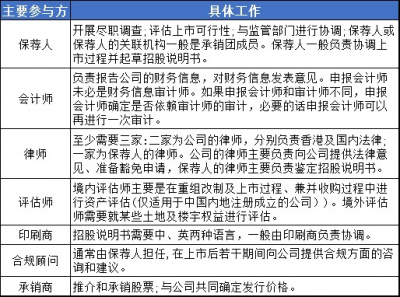

香港上市主要參與方

02 香港上市的財務准備

公司在香港上市須提交招股說明書和上市申請文件,其中均要求披露財務信息,主要有經審計的歷史財務報表(最近3年或2年)、盈利預測、未來營運資金充足的預測、債務詳情報告、未經審計的備考財務資料、PN21報告(保薦人就首次上市申請進行的盡職調查)等。公司上市後也須提交常規性財務報告,要求披露及分析大量財務信息。 企業需提前爲高效收集、整理及分析相關數據作如下准備:

(1)更新財務系統,以有效及准確地處理財務基礎數據(如提供應收應付款及存貨账齡分析、各分部交易及資產金額、識別關聯方並顯示期末余額及統計期內交易金額);

(2)三年業績期所採用的會計准則需保持一致,集團內各子公司會計政策需一致;

(3)按上市公司採用的會計准則調整報表;

(4)完善內部控制;

(5)稅務/社保清繳;

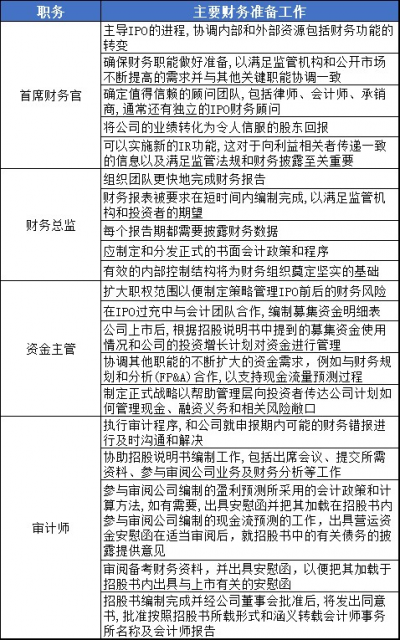

(6)通過培訓增加財務人員對集團所採用的會計准則及各項披露要求的了解。 香港上市的財務准備涉及的公司內部人士主要有首席財務官、財務總監和資金主管,公司外部則主要爲審計師,其各自的財務准備工作如下:

03 上市財務關注要點

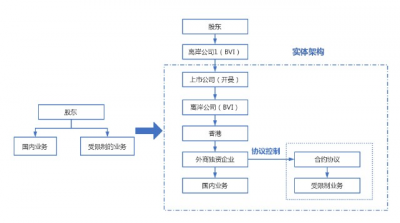

上市成功的基礎是財務規範。財務規範包括盈利能力、收入確認、成本費用、稅務、現金流量、資產質量、業績連續計算、獨立性及關聯交易、募集資金投向、內部控制規範等。 上市過程中常見的財務關注要點有重組、收入確認、成本核算、稅務、關聯交易、員工及社保問題、股份支付、優先股和對賭協議。此外,還存在上市成本分攤、土地房產物業權屬/租賃資產、財務擔保、內部往來對账、工商稅務部門調檔等其他問題。 1.重組

重組面臨的主要挑战有法律限制、財務費用、稅收負擔、對協議控制結構的考慮、權益結合法等。重組前後的典型結構如下:

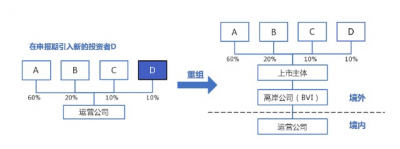

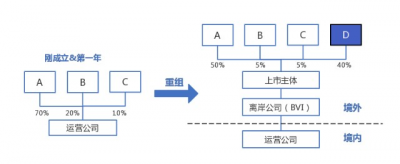

香港上市規則要求公司在申報期最新一個財政年度至臨近IPO期間,通過以下方式對股份的表決權持續擁有和控制:(1)根據《上市規則》所界定的控股股東;(2)如果沒有控股股東,單一的最大股東。以下爲兩個控制案例: 案例A:境內投資者在成立之初投資一家中國運營公司而境外重組在IPO前完成重組前後,公司持股比例沒有變化,僅擴展現有經營實體,重組沒有實質內容,滿足權益結合法條件。

案例B:完成離境重組後引入新的投資者在完成離境重組後引入新投資者的情況下,需要判斷實質上是否是重組,可能只能使用購买法而不是權益結合法。

案例B:完成離境重組後引入新的投資者在完成離境重組後引入新投資者的情況下,需要判斷實質上是否是重組,可能只能使用購买法而不是權益結合法。

2.收入確認

2.收入確認

在收入確認中,IPO財務審核的關注要點有確認標准、收入構成、是否周期性行業、單價數量、特殊銷售模式、主要客戶及變化、折扣折讓、與其他科目的匹配性等。 國際財務報告准則第15號(IFS15)、香港財務報告准則第15號(HKFRS15)和企業會計准則第14號(CAS14)均對於公司的收入確定作出了規定,規定企業確定收入的方式應當反映其向客戶轉讓相關商品或提供相關服務的控制權,且確認金額應當反映企業因向客戶轉讓商品或提供服務而預期有權收取的對價金額。 企業的收入確定可簡單分爲五步:(1)識別與客戶之間的合同;(2)識別合同中的單項履約義務;(3)確定交易價格;(4)將交易價格分配至單項履約義務;(5)在企業履行履約義務時確認收入。 企業的收入確認方法有兩種,即總額法與淨額法,涉及到企業的收入規模和毛利率問題:想體現自己營業規模和市場份額的企業傾向於總額法,出於高成長性、高毛利率以及節稅考慮的企業則偏向於淨額法。當企業的商業模式、交易過程中的相對地位、權利和義務、承擔風險和享有報酬,特別是控制權等相關事實和情況既定時,企業不存在總額法和淨額法的選擇權,必須按照會計准則等規定進行相應會計處理。 企業應選擇總額法還是淨額法,主要判斷企業在向客戶轉讓商品前是否擁有對該商品的控制權,若企業有控制權,其從事交易時的身份爲主要責任人,按總額法確認收入;若沒有控制權,則企業爲代理人,按淨額法確認收入。具體判斷時,不應僅局限於合同的法律形式,還應當綜合考慮所有相關事實和情況,包括:企業承擔向客戶轉讓商品的主要責任;企業在轉讓商品之前或之後承擔了該商品的存貨風險;企業有權自主決定所交易商品的價格等。此外,原《國際會計准則第18號-收入》附錄第21段,還提供了一個判斷標准,即“企業是否承擔了源自客戶或供應商的信用風險”。 3.成本核算、稅務及股份支付

成本核算中,IPO財務審核的關注要點有:同期市場比較、“三量”(耗用量、產量、銷量)、核算方法合規一致、波動合理、供應商變動原因合理、外協外包、存貨真實性等。 IPO財務審核的稅務要點主要有:歷年累積的稅務風險、稅收優惠的合規性、轉移定價的合理性、歷次股權轉讓的所得稅、改制中涉及的個人所得稅等。 股份支付中,IPO財務審核的關注要點主要是對股份公允價值的確定,常用的確定方法有按照第三方投資者入股價格、按照每股淨資產評估值、按照每股淨資產的账面價值、採用估值模型等。 4.關聯交易、員工及社保問題

關聯交易中IPO財務審核的關注要點主要如下:

(1)通過與第三方的價格或公开市場中的類似交易進行比較,判斷關聯方交易是否公允;

(2)關聯方的披露是否完整,未披露的關聯方被認爲是舞弊跡象;

(3)是否存在其他舞弊跡象,如年底與關聯方進行重大銷售交易、與關聯方存在不尋常的重大交易等。

員工及社保問題中IPO財務審核的關注要點如下:

(1)員工的變動情況:員工人數、結構、職工薪酬的變動是否與發行人業務發展及業績的變動趨勢一致;

(2)社保繳納情況:公司“五險一金”的繳納情況、是否足額繳納、是否符合國家有關規定;

(3)股份支付:歷次增資和股權轉讓中是否涉及股份支付,相關會計處理是否符合會計准則。 5.優先股

香港上市的IPO財務審核中,需要格外關注公司關於優先股的規定。近年來許多知名的內地企業如美團、小米等在赴港上市時發布的招股說明書中,都存在申報期財務數據中稅後淨利潤大幅虧損的情況,但這是否就是公司經營不善的體現,還要看虧損是公司經營性業務導致的,還是由於公司的可轉換可贖回優先股公允價值變動。 可轉換可贖回優先股(Convertible redeemable preferred share),可轉債也可轉股,本質上是一種混合了債權和股權的復合型金融工具。當公司經營達到預期並成功上市,投資人持有的優先股會轉變爲普通股,可以將其售賣而獲利;若經營不達預期,公司無法上市,投資人可要求被投資公司將其持有的優先股贖回,即按協議約定價格回購優先股,這時優先股相當於負債,由公司支付本金及利息。 可轉換可贖回優先股的公允價值變動與公司的估值升值密切相關,如港股上市企業通常會經歷多輪股權融資,每一輪融資就代表着一次公司的整體估值上漲,也意味着原有投資者持有的股權升值,這個升值部分就是公允價值變動。 由於可轉換可贖回優先股的特性,公允價值變動要么計入資產方的長投,帶動權益及資產雙雙上升;要么計入負債,資產及權益不變的前提下使利潤減少。IFRS下,若不滿足IAS32下Fixed-for-fixed要求,優先股一般確認爲債務性工具(金融負債),以公允價值計量且變動計入當期損益,典型例子有: 小米2017年淨虧損人民幣439億元,其中由於可轉換可贖回優先股公允價值變動損失導致的虧損爲人民幣541億,剔除該影響當年盈利人民幣102億。 6.對賭協議

對賭協議中,須區分對賭協議的籤訂方是被投資公司還是被投資方股東。常見的對賭條款有:

(1)被投資公司基於未來上市或不上市事項,以固定或可確定的金額向風險投資人回購其股份(本金+利息);

(2)由於能否上市屬於被投資公司自身無法控制事項,其無法無條件避免向投資人支付現金的義務,因此,被投資公司所吸收的投資款,在會計實質上屬於金融負債而不是權益工具;

(3)IFRS下按照金融負債進行後續計量。

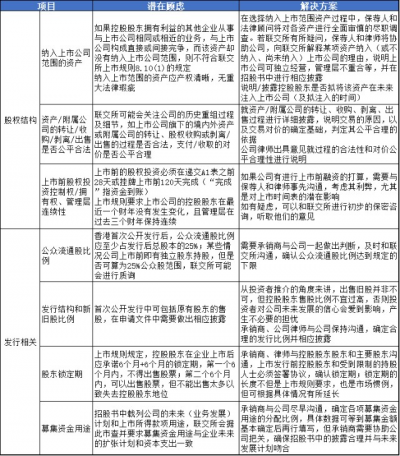

04 上市審核中常見的問題

以下是上市審核中的常見問題及解決方案

05 上市前的健康體檢

傳統的IPO問題有:持續盈利能力及成長性不足;同業競爭與獨立性問題;歷史出資及股權瑕疵;運作不規範及內控缺陷;財務規範性程度低;等,公司針對不同的問題可以採取不同的解決方案,但是歸根究底,IPO審核被否的表象背後是公司缺乏對問題的系統梳理與提前解決,而上市前的健康體檢可以幫助公司有效地解決這一問題。 上市前的健康體檢常由公司委托中介機構進行,如會計、審計、律所等,中介機構對公司的战略、架構、稅務、財務、系統、職能、人員、上市計劃等進行全方位的調查,出具Pre-IPO健康診斷成果報告,針對公司上市可能存在的問題提出解決方案,以確保與支持公司IPO工作計劃所需的資源按照要求、時間與質量到位,爲公司的成功上市保駕護航。

在看+贊,讓更多人朋友看到

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:實務|香港IPO財務審計關注要點

地址:https://www.breakthing.com/post/8429.html