快手扭轉幹坤了!

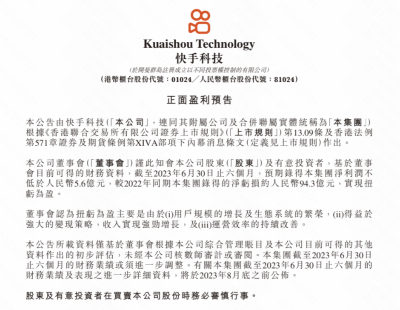

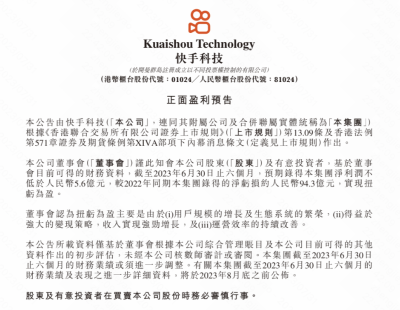

根據其最新發布的公告顯示,快手預計今年上半年集團淨利潤將不低於人民幣 5.6 億元。這與阿裏騰訊等大廠動輒一季度就幾百億的淨利潤相比,實在算不了什么。

但一想到去年同期快手虧損的94.3億,還有今年一季度的財報數據,快手在今年 1 至 3 月其實依然處於虧損狀況,虧損數額達 8.76 億元。這也就意味着在二季度快手的盈利至少在 14.36 億元之上,才能取得這5.6億的淨利潤。

算明白這筆账,就能理解快手這個個位數的業績有多難得了。

快手給出了3條利潤轉正的解釋:用戶規模的增長及生態系統的繁榮、強大的變現策略與運營效率的持續改善。

那我們分別來拆解下這個三條解釋:

第一、用戶規模增長。目前能查到的是快手一季度數據,平均日活躍用戶達3.743億,較去年同期 3.455 億增長 8.3%。平均月活躍用戶達6.544億,較去年同期 5.979 億增長 9.4%。再來看下其對手抖音,月活在7.1億,日活在4.4億

對比來看,快手與抖音的月活、日活的差距在不斷縮小,要知道去年同期,抖音日活是快手日活近兩倍。

此外,騰訊視頻號還不斷在發力,搶奪短視頻用戶,而快手還能保持增長,實屬不易。

第二、生態系統的繁榮。這裏的生態我認爲是廣告和電商。

先說說廣告,廣告業務一直都是快手的第一大收入來源。一季度,快手實現商業化廣告收入130.6億元,同比增長15.1%,總收入貢獻佔比達51.8%。

第三方機構QuestMobile日前發布《2023互聯網廣告市場半年報告》。數據顯示,今年一季度互聯網廣告市場規模達1452.2億元,同比增長2.3%,二季度市場規模達1593.4億元,同比增長8.1%。整體來看,快手廣告業務跑贏了大盤。

快手廣告業務分爲兩塊,外循環和內循環。所謂內循環廣告,此前快手相關人士定義爲,“快手體量足夠大,它包含從上遊、中遊到下遊全鏈路生態,完全可以支撐廣告主在平台裏投品宣廣告、投種草的內容,同時支持用戶在平台裏完成交易。”

一句話解釋爲,指的就是快手平台上的商家、主播爲了獲取更多曝光進行的廣告投放。這部分其實也是快手真正的現金牛。此前,辛巴就曾經帶頭控訴快手收了巨額的費用,卻依然限制其直播間流量

外循環就是指來自全域的品牌廣告和效果廣告。但由於快手土味、低價的標籤,使得品牌更喜歡在抖音投放廣告。

不過,快手已經在改變,試圖往高端化、品牌化轉型,不過目前來看,這個還需要更多時日。

再說說電商。一季度,快手電商交易總額(GMV)同比增長28.4%至2248億元。2018年下半年,快手正式开啓直播電商業務,5年時間GMV已逼近萬億。

再對比抖音,早在去年,抖音電商GMV爲1.41萬億元,同比增長76%。這么一對比,快手電商離抖音還有一段距離。

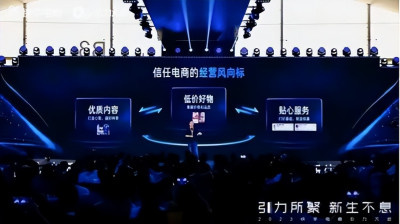

但快手電商在電商上的布局,卻給其帶來不小的想象空間。在5月的快手電商引力大會上,其提出低價好物、優質內容、貼心服務三大經營風向標,並表示將把資源向優質經營者傾斜,鼓勵經營者以此爲方向,在快手的內容場、貨架場進行全域深度經營。

有券商預測,二季度快手電商GMV將同比增長約34%。這也將帶動快手2023二季度的總收入和經調整淨利潤好於預測。

第三、運用效率的改善,我理解爲降本增效。這個不必多說,這已經是整個互聯網的主旋律了。

從從年財報就可以看的出來,其銷售級營銷开支明顯在降低,2021年是442億元,到了2022年,這個數字是371億,整體減少了71億元,佔總收入的比例也從2021年的54.5%減少之39.4,降本驚人,而到了今年一季度,這個數字更是將至34.6%,這也成爲快手實現盈利的重要因素。

總體而言,快手二季報還是可以期待下。不過,快手賺錢並沒有帶動資本市場,繼昨日下跌後,今日(8月2日),截止收盤,快手下跌3.53%,報65.6港元,市值2843億港元。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手終於賺錢了!

地址:https://www.breakthing.com/post/84536.html