星標IPO日報 精彩文章第一時間推送

來源:官網

01

現金流告急

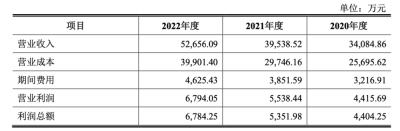

泛美實驗的主營業務爲生命科學領域的實驗室環境控制系統的研發、設計、實施和運維服務。其完成的標杆項目包括廣州市藥品檢驗所實驗室設備、中山大學附屬腫瘤醫院中新知識城科研實驗用房改造項目等。 據弗若斯特沙利文數據,報告期內,泛美實驗的市場佔有率分別爲1.21%、1.13%和1.22%。 財務數據方面,2020年-2022年(下稱“報告期”),泛美實驗室的營業收入和淨利潤均保持了一定的增長,具體來看,其營業收入分別爲3.41億元、3.95億元、5.27億元,最近三年的年均復合增長率爲24.29%。淨利潤分別爲0.38億元、0.46億元和0.60億元,最近三年的年均復合增長率爲24.80%。  但泛美實驗室經營活動產生的現金流淨額卻逐年下滑,報告期內,其現金流量淨額分別爲0.69億元、0.44億元和597.3萬元。

但泛美實驗室經營活動產生的現金流淨額卻逐年下滑,報告期內,其現金流量淨額分別爲0.69億元、0.44億元和597.3萬元。  對此,泛美實驗室解釋,公司在前期項目招標、合同籤署履約、原材料採購、施工分包等多個環節均需要大量資金,而項目進度款、竣工結算款等回收時間相對較長。 也就是說,墊付的資金多,收到的現金少。事實上,近年來,泛美實驗的應收账款確實處於增長趨勢。報告期各期末,泛美實驗的應收账款及合同資產(含重分類至其他非流動資產部分) 账面余額分別爲2.38億元、2.48億元和3.19億元,上述資產账面價值佔流動資產的比例分別爲42.04%、35.50%和47.90%,最新一期佔比逼近50%。 招股書也提示,隨着公司業務的快速發展,承接的項目在規模和金額上不斷增加,使得公司需要墊付的資金額不斷增加,公司面臨現金流減少甚至爲負的風險。

對此,泛美實驗室解釋,公司在前期項目招標、合同籤署履約、原材料採購、施工分包等多個環節均需要大量資金,而項目進度款、竣工結算款等回收時間相對較長。 也就是說,墊付的資金多,收到的現金少。事實上,近年來,泛美實驗的應收账款確實處於增長趨勢。報告期各期末,泛美實驗的應收账款及合同資產(含重分類至其他非流動資產部分) 账面余額分別爲2.38億元、2.48億元和3.19億元,上述資產账面價值佔流動資產的比例分別爲42.04%、35.50%和47.90%,最新一期佔比逼近50%。 招股書也提示,隨着公司業務的快速發展,承接的項目在規模和金額上不斷增加,使得公司需要墊付的資金額不斷增加,公司面臨現金流減少甚至爲負的風險。

02

冒風險對賭

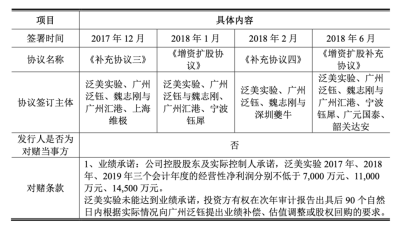

公司所處實驗室建設行業對營運資金量的需求較大,在增資過程中,泛美實驗幾度和融資方籤署對賭協議,但均未完成對賭協議。 相關法律人士稱,籤署對賭協議是企業獲得融資的一種方式,對賭協議是期權的一種形式。對於融資方來說,能夠較爲簡便地獲得大額資金,解決資金短缺問題,以達到低成本融資和快速擴張的目的。 2015年5月,泛美實驗在第三次增資過程中與新晉股東廣州安健信、廣州進安籤署的增資協議中存在賭協議,約定2015年-2017年每年淨利潤達一定數額,否則公司和原股東應回購股份。2015年,泛美實驗並未完成對賭協議,但在友好協商下,廣州安健信、廣州進安未執行其權利。 2017年12月,2018年2月、3月及6月,泛美實驗在增資與融資的過程中與廣州泛鈺、深圳夔牛等新晉股東均籤署了對賭協議。但泛美實驗2017年度、2018年度未實現承諾的業績目標。據招股書,IPO日報簡單計算,2019年,廣州泛鈺(泛美實驗控股股東)累計以1元/股的價格轉讓出股份近110.83萬股。  值得注意的是,對賭條款約定泛美實驗2017年經營性淨利潤不得低於0.7億元,而據招股書,直到2022年,泛美實驗的淨利潤也才爲0.6億元。

值得注意的是,對賭條款約定泛美實驗2017年經營性淨利潤不得低於0.7億元,而據招股書,直到2022年,泛美實驗的淨利潤也才爲0.6億元。

03

無研發的董事長是核心技術人員 據弗若斯特沙利文報告,當前實驗室建設行業企業的規模普遍較小,市場集中度較低,實驗室建設相對復雜,專業性較強。作爲科技研發相關的投資驅動型企業,企業要想擴大市場佔有率,除了資金外,企業也需要加強突破技術和人才壁壘。 報告期各期,公司研發費用分別爲0.12億元、0.14億元和0.17億元,佔營業收入比例分別爲3.49%、3.60%和 3.25%。2022年泛美實驗的研發費用率略低於同行。 值得注意的是,在實驗室建設方面,泛美實驗多採用分包的形式進行施工。報告期內,施工分包佔泛美實驗的主營業務成本比例分別爲24.18%、27.11%和 27.58%,公司主要負責技術指導。分包模式一定程度上節約了成本,但也增加了管理風險。

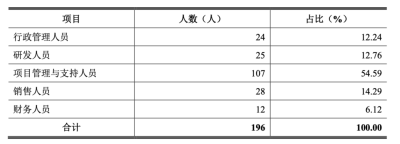

值得注意的是,在實驗室建設方面,泛美實驗多採用分包的形式進行施工。報告期內,施工分包佔泛美實驗的主營業務成本比例分別爲24.18%、27.11%和 27.58%,公司主要負責技術指導。分包模式一定程度上節約了成本,但也增加了管理風險。  研發團隊方面,公司的研發人員數量爲25人,僅佔公司總人數的12.76%。值得一提的是,招股書中透露“公司其他核心人員爲公司核心技術人員,包括魏志剛、馮竈文、汪匯、胡堯清4人。” 據悉,魏志剛通過廣州泛鈺間接控制公司47.91%的股份及表決權,報告期內任公司董事長、總經理,爲公司實際控制人。而據招股書中披露的履歷中,魏志剛曾擔任深圳市利龍湖實業有限公司業務員,廣州市荔灣區雄城辦公設備家具廠銷售主管,泛美實驗的業務部總監、董事、總經理,並無研發經歷。

研發團隊方面,公司的研發人員數量爲25人,僅佔公司總人數的12.76%。值得一提的是,招股書中透露“公司其他核心人員爲公司核心技術人員,包括魏志剛、馮竈文、汪匯、胡堯清4人。” 據悉,魏志剛通過廣州泛鈺間接控制公司47.91%的股份及表決權,報告期內任公司董事長、總經理,爲公司實際控制人。而據招股書中披露的履歷中,魏志剛曾擔任深圳市利龍湖實業有限公司業務員,廣州市荔灣區雄城辦公設備家具廠銷售主管,泛美實驗的業務部總監、董事、總經理,並無研發經歷。  值得注意的是,實驗室建設行業具有較高的市場准入門檻,項目實施環節接受建設行政主管部門的監督與管理,需要有建設部門頒發的設計、工程承包、設備安裝等專業資質。招股書透露,泛美實驗擁有“建築裝飾工程設計專項甲級”、 “醫療器械經營許可證”、“環保工程專業承包三級”等資質。 由於實驗室建設行業定制化程度高,下遊應用行業有導向性作用,若未來若公司違反相關資質管理規定或無法滿足相應資質標准所對應的條件,公司存在資質無法續期或被取消資質的風險,將給泛美實驗的正常經營管理帶來較大影響。 END

值得注意的是,實驗室建設行業具有較高的市場准入門檻,項目實施環節接受建設行政主管部門的監督與管理,需要有建設部門頒發的設計、工程承包、設備安裝等專業資質。招股書透露,泛美實驗擁有“建築裝飾工程設計專項甲級”、 “醫療器械經營許可證”、“環保工程專業承包三級”等資質。 由於實驗室建設行業定制化程度高,下遊應用行業有導向性作用,若未來若公司違反相關資質管理規定或無法滿足相應資質標准所對應的條件,公司存在資質無法續期或被取消資質的風險,將給泛美實驗的正常經營管理帶來較大影響。 END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:頻頻對賭,頻頻失敗,“战略原因”終止IPO,泛美實驗“卷土重來”

地址:https://www.breakthing.com/post/84888.html