諾亞一支承接紅杉投資鬥魚老股的海外私募產品讓投資人本金損失高達77%,最讓投資人不解且憤怒的是,當鬥魚股價在歷史高位時,基金管理人拒絕減持;當股價下跌95%時,管理人卻一鍵清倉。多位投資人質疑,諾亞財富在這起投資慘敗中扮演了極不光彩的角色,管理人既不專業,也有刻意隱瞞關鍵信息、利用投資人高位接盤紅杉產品、掩護他人出貨的嫌疑。

諾亞海外私募四年虧損77%

近兩年股市行情不佳,公募基金投資人叫苦連天,IPO君在後台見過很多基民投訴,大體上,基民普遍虧損幅度都在20%-30%。但他們不知道的是,和公募產品相比,私募更是低調虧錢的大殺器。公募產品好歹還有嚴格的監管以及信息披露制度約束,私募產品不僅運作更加不透明,而且基金管理人可以隨意更改遊戲規則,將投資人耍的團團轉。最近,幾位諾亞財富投資人告訴IPO君,他們2018年投資的一款諾亞海外私募產品,過去5年本金虧損了75%。最讓人震驚的,當投資人把錢托付給諾亞後,作爲乙方的諾亞並沒有“拿人錢財,忠人之事”,反而成了高高在上的“甲方”。在整個投資過程中,投資人始終無法及時獲取准確信息;即使在投資出現巨額虧損後,諾亞管理團隊仍然各種敷衍投資人。投資人質疑被諾亞 “殺豬仔”,淪爲紅杉減持老股的接盤俠。

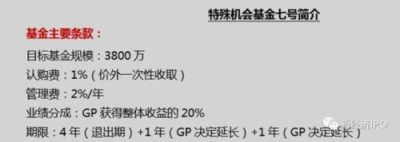

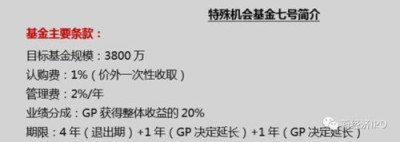

投資人A告訴IPO君,2018年5月份,他和朋友作爲諾亞財富的老客戶,收到諾亞海外私募產品“歌斐中國特殊機會基金7號”的介紹材料。材料稱,該基金規模3800萬美元,將認購紅杉持有的直播平台鬥魚的老股轉讓,價格爲鬥魚E輪估值的價格基礎上有一定折扣。

介紹材料還顯示,該基金認購費爲1%(價外一次性收取),管理費2%/年,業績分成爲GP獲整體收益的20%;投資期限爲4年(退出期)+2年(GP決定延長)。

歌斐中國特殊機會基金7號成立於2018年5月25日,通過歌斐SPV投資於紅杉旗下的SCC Growth IV 2018-D, L.P.,間接獲得鬥魚的權益。2018年4月,基金完成對歌斐SPV的投資,金額3586.9萬美元,間接獲得紅杉旗下基金持有的鬥魚A/B輪老股轉讓權益。

投資人A告訴IPO君,這筆投資看似非常順利,盈利可期。當時諾亞告訴投資人,紅杉轉讓鬥魚老股的估值基准約爲17億美元。而2018年二季度,鬥魚完成E輪融資,投前估值約18億美元,投後估值約24億美元。

2019年7月,鬥魚以11.5美元的發行價上市,首日收盤市值約37億美元。從账面上看,歌斐中國特殊機會基金7號的投資人浮盈117%。

現實當然沒有那么美好。

鬥魚上市後股價一路下跌至6美元左右,2020年5月-9月,鬥魚股價從7美元一路上漲至17.85美元;經過一個季度的調整後,2020年12月到2021年2月,鬥魚股價又從11美元上漲至20.54美元。此時,歌斐中國特殊機會基金7號的账面浮盈已經達到了168%。

這段時間,鬥魚股價飆升主要受到一個關鍵消息的刺激,2020年10月,有報道稱騰訊正在推動鬥魚和虎牙合並。

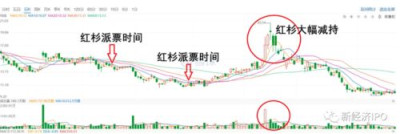

這時,鬥魚的老股已經過了解禁期,包括紅杉在內的老股東隨時可以出售。但歌斐中國特殊機會基金7號一股未賣。

從鬥魚股價走勢上可以看到,2020年7月-2021年3月是鬥魚的股價高峰點,這半年也是禁售期之後的黃金減倉點。但歌斐中國特殊機會基金7號並沒有抓住這一機會。

2021年6月份,鬥魚股價跌破8元,隨後進入漫長的下跌。2021年7月10日,因爲反壟斷,市場監管總局公布依法予以禁止鬥魚/虎牙的合並案後,鬥魚股價一個月內暴跌40%。到2022年10月,鬥魚股價最低跌至0.9美元。

股價跌至3美元時,諾亞歌斐的管理人仍告訴投資人,鬥魚有長期投資價值,拒絕減持。

直到2022年11月,諾亞旗下歌斐中國特殊機會基金7號的管理人以1.1美元的價格清倉了全部鬥魚股票。

諷刺的是,特殊機會基金7號幾乎在鬥魚的最低價清倉,就在他們清倉後,鬥魚股價开始反彈,到2023年1月,鬥魚一度反彈至2美元以上。

2022年11月,諾亞歌斐7號基金幾乎在鬥魚股價最低點清倉。

14美元以上,甚至20美元也不減持,跌到1美元才倉皇割肉,諾亞旗下私募產品的管理團隊的水平讓人汗顏。

歌斐中國特殊機會基金7號的騷操作,讓投資人本金損失了多少呢?

答案是75%!

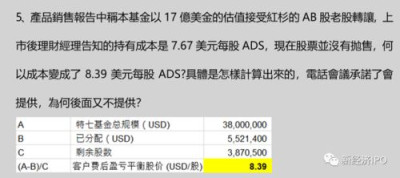

投資人認購紅杉持有的鬥魚老股的成本是7.67美元每份ADS,按減持價1.1美元計算,投資人虧損86%。不過,2021年8月,歌斐中國特殊機會基金7號曾發放過552萬美元的投資收益,扣除這部分收益後,投資人仍然虧損75%。

投資人稱,如果計算上諾亞歌斐收取的1%的認購費,以及2%的管理費(收至鬥魚上市),投資人的實際虧損超過77%。

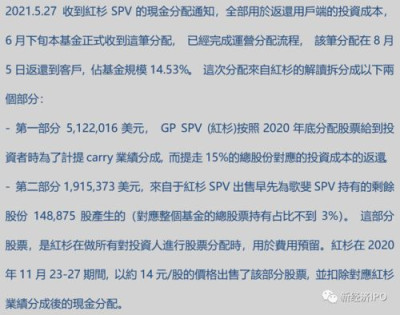

投資人告訴IPO君,上述收益分配來源爲紅杉減持鬥魚股票所得。對,不是歌斐中國特殊機會基金7號減持股票,而是紅杉爲了計提作爲GP的業績分成出售的一部分鬥魚老股,沒想到間接幫助投資人賣了一個好價錢。

具體看,2020年底,紅杉爲了計提15%業績分成,提走一部分鬥魚股票出售後,將剩余投資成本返還給投資人,這部分金額爲512萬美元。第二部分是紅杉SPV出售此前爲歌斐SPV持有的剩余14.88萬股股份,2020年11月23日-27日,紅杉以平均14美元的價格出售了這部分股票,總金額約192萬美元,紅杉扣除紅杉15%的業績分成後返還給投資人。

歌斐7號基金給投資人的信息披露文件。

2021年5月,歌斐中國特殊機會基金7號向投資人分配了紅杉的這筆減持收益,總金額爲552萬美元,剩余鬥魚股票387萬股。2022年1月,歌斐中國特殊機會基金7號清倉387萬股鬥魚股票,所得金額約426萬美元,加上之前的分配,合計回收978萬美元。投資人的初始投資成本爲3800萬美元,本金損失達75%。如果按6%的年利率投資人的資金成本,那么投資人的成本約4800萬美元(約合3.3億元),投資人淨虧損2.6億元。

歌斐7號基金給投資人的信息披露文件。

紅杉賺了1300%

紅杉投資鬥魚的時間很早。2015年1月,北京紅杉購买廣州鬥魚20.49%的股權,總對價爲1.07億元,此爲鬥魚A輪融資,彼時鬥魚的估值僅5億人民幣。

2015年4月,廣州鬥魚與北京紅杉籤署可轉換貸款及可分割認股權證,總對價5000萬元;2016年4月,北京紅杉將未償還的貸款及利息折合人民幣5618.75萬元轉換爲2.71%的武漢鬥魚優先股,即B-1輪優先股。

隨後幾年,鬥魚又先後融資7輪次,合計金額65.15億元,加上紅杉最初的兩輪融資,鬥魚累計融資金額超過66億元。2018年3月,鬥魚獲得騰訊最後一輪融資,金額高達40億元,當時媒體報道稱,鬥魚的投後估值達到了250億元,也是武漢地區第一個估值超過200億的本土互聯網企業。

截圖來自鬥魚招股書。

當然,鬥魚的這一估值存在較大泡沫。鬥魚上市披露的招股書顯示,騰訊持有鬥魚38%的股權,按40億投資計算,鬥魚實際估值爲105億元。

2019年7月17日,鬥魚在納斯達克上市,發行價爲11.5美元/ADS,每股優先股等於10份ADS,鬥魚普通股總數約爲3.18億股,上市當天市值約37億美元(約255億元人民幣)。

可以說,紅杉在鬥魚的這筆投資賺爆了,紅杉持有的鬥魚股份在2019年7月份市值高達23億元,按初始投資金額1.6億元計算,投資回報率達到了1300%!

值得注意的是,2018年5月,鬥魚與紅杉等機構籤署的重組協議顯示,紅杉旗下多只基金合計持有鬥魚250萬股A類優先股和44.08萬股B-1系列優先股,總對價約1.97億美元,折合每股優先股價格67美元,按鬥魚上市後1股優先股等於10份ADS計算,折合每股ADS價格約6.7美元。

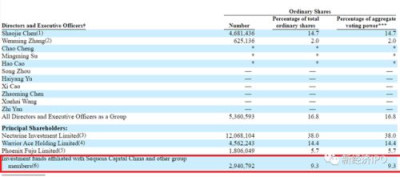

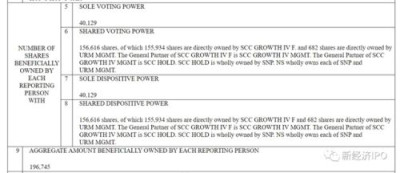

2020年鬥魚財報顯示,紅杉旗下多只基金合計持有鬥魚294萬股普通股(250萬股A類優先股和44.08萬股B-1系列優先股),約2940萬股ADS,佔鬥魚股份總數的9.3%。其中,SCC Growth IV 2018-D, L.P.持有110.66萬股A輪優先股和19.51萬股B-1輪優先股;SCC Growth IV 2018-F, L.P.持有82.36萬股A輪優先股和14.52萬股B-1輪優先股;Sequoia Capital Global Growth Fund II, L.P.持有56.28萬股A輪優先股和9.9萬股B-1輪優先股;Sequoia Capital Global Growth II Principals Fund, L.P.持有6051股A輪優先股和1226股B-1輪優先股。

截圖來自鬥魚招股書。

投資人被隱瞞多項關鍵信息

讓投資人鬱悶的是,並不是因爲標的自身出現問題而導致虧損,而是諾亞管理團隊的騷操作,屢屢在關鍵信息上對投資人撒謊和隱瞞,導致投資人無法及時獲得准確信息;此外,投資人表示,諾亞私募管理團隊非常不專業,把握不住非常明顯的減持點位,水平爛過普通散戶。

投資人A告訴IPO君,2018年5月,諾亞在向投資人推薦歌斐中國特殊機會基金7號產品時,強調產品由紅杉主動管理,風險可控!但並未告知投資人產品具體架構。實際上,諾亞和紅杉達成的協議是,鬥魚在納斯達克上市解禁後,紅杉可選擇派發股票給歌斐中國特殊機會基金7號,後續管理風險由諾亞歌斐及投資人承擔。

投資人A稱,諾亞前期一直不說明這一點,只是反復強調由紅杉管理,直到他們到香港籤署合同時,合同附錄的風險因素中才出現了上述“紅杉直接派票給基金”的提示條款。投資人A稱,合同條款都是英文,而且又是厚厚的一疊材料,作爲投資人是不可能逐字逐句看完的,都是本着信任諾亞的心理,直接籤字。誰也料不到,諾亞在合同裏給投資人偷偷挖了大坑。

讓投資人惱火的第二點是,紅杉在2020年底向歌斐中國特殊機會基金7號派發了鬥魚股票,但後者一直隱瞞投資人。

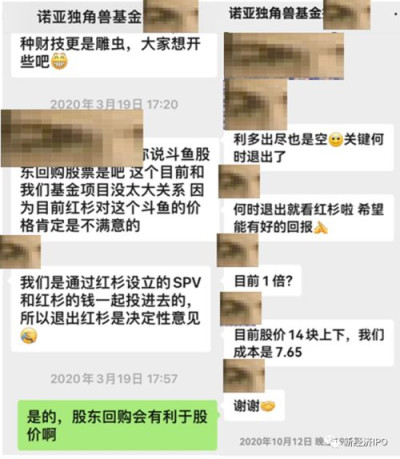

投資人稱,他們與諾亞理財經理在溝通中多次被告知,歌斐中國特殊機會基金7號承接的是紅杉的老股,在紅杉所搭建的結構裏,何時退出完全由紅杉決定。

新經濟IPO在多份諾亞銷售人員與投資人的聊天記錄中看到,2020年3月和2020年10月,諾亞銷售人員均明確告知投資人,何時退出由紅杉決定。

但從紅杉2020年11月的派票動作看,這必然是早已經達成的協議,而非突然之舉。

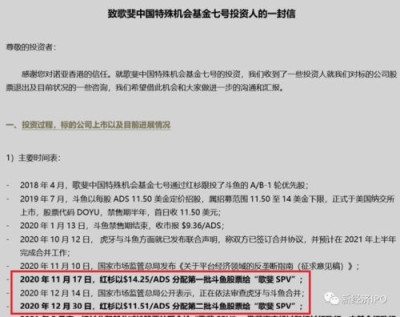

直到2021年7月21日,歌斐中國特殊機會基金7號在發給投資人的一季度存續報告中,仍然欺騙投資人稱,基金“承接紅杉的老股”,退出計劃“暫未確定”。

2021年7月29日,歌斐中國特殊機會基金7號在發給投資人的信中,第一次披露紅杉在2020年末派票給基金這一重大信息,但仍然不肯披露紅杉兩次派發的股票數量和價格。最荒唐的是,投資人交給諾亞2.6億元人民幣3年後,甚至都不知道自己持有鬥魚的每股成本價是多少?也不清楚基金到底支付給了紅杉多少管理費和carry,歌斐中國特殊機會基金7號完全在黑箱中運作。

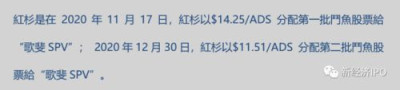

經過投資人的多次要求,歌斐中國特殊機會基金7號於2021年9月2舉行投資人電話大會,在投資人連續逼問下,基金管理團隊才不得不承認,紅杉2020年11月17日以14.25美元/ADS的價格派發198.84萬股鬥魚股票,2020年12月30日以11.51美元/ADS的價格派發188萬股鬥魚股票,並且分別按上述價格收取了對應的管理費。

在上述電話會中,當投資人質疑爲何基金在鬥魚股價高位時不抓住機會做部分或全部減持時,歌斐中國特殊機會基金7號的管理人狡辯稱, “在接到股票後的市場交易期間由於鬥魚的股票成交量不足而未執行任何拋售”,這一說法遭到投資人用事實打臉。投資人列出了2020年11月到2021年7月多個交易日的成交量及價格,反駁了所謂“交易量不足”的說法。

2020年11月17日,紅杉向基金派票,11月18日,鬥魚成交量468萬股,均價約13.5美元;11月30日,鬥魚成交量高達1300萬股,均價約13.3美元。

2020年12月30日,紅杉向基金派票;12月31日,鬥魚成交量252萬股,均價約11美元。

2021年2月4日至2月17日,鬥魚日均成交量均在400萬股以上,其中2月11日,鬥魚股價一度超過18美元,當天成交量爲1922萬股;2月12日,鬥魚成交量超過600萬股;2月17日,鬥魚股價達到20.54美元,當天成交量達965萬股。

如此大規模的成交量,加上上市以來最高價,都知道是最好的減持時機,但歌斐中國特殊機會基金7號的管理人紋絲不動。

用投資人的話說,諾亞歌斐的專業投資團隊錯過了“無數個”減持的絕佳時點,沒人知道原因是什么。

諾亞紅杉被質疑聯合“殺豬仔”

投資人A告訴新經濟IPO,他們懷疑歌斐中國特殊機會基金7號目的就是爲紅杉接盤,在減持時亦被要求爲紅杉“讓道”。

這個懷疑有沒有道理呢?

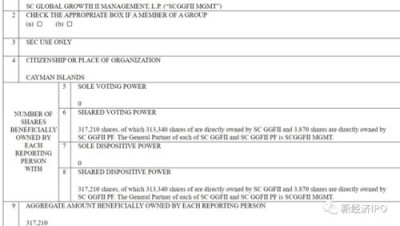

2021年2月16日,也就是鬥魚創下歷史最高價的那天,紅杉旗下的基金SCC GROWTH IV 2018-F, L.P.披露的持股變動報告顯示,其持有鬥魚普通股爲15.66萬股。而根據鬥魚招股書,SCC GROWTH IV 2018-F, L.P.持有82.36萬股A輪優先股和14.52萬股B-1輪優先股;截至2020年2月份,SCC GROWTH IV 2018-F, L.P.仍然持有96.88萬股普通股。這意味着,紅杉的這支基金在高位減持了81萬股普通股(每股普通股等於10份ADS)。

紅杉的另一只基金同樣大幅減持。披露信息顯示,截至2021年2月16日,SEQUOIA CAPITAL GLOBAL GROWTH FUND II, L.P.及其控制實體持有鬥魚31.72萬股普通股;根據鬥魚招股書,該基金持有鬥魚56.28萬股A輪優先股和9.9萬股B-1輪優先股;這意味着,該基金減持了34.5萬股鬥魚普通股(每股普通股等於10份ADS)。

按成交均價計算,紅杉上述兩只基金在2021年2月份減持多達1155萬份鬥魚ADS,金額高達2億美元。

歌斐中國特殊機會基金7號僅僅持有387萬股鬥魚ADS,在天量成交中要減持毫不困難。作爲一個專業海外投資團隊,在盈利接近兩倍的情況下,不可能連逢高減持的道理不懂。所以唯一的可能就是,他們不能自由選擇減持時間。

如果投資人的懷疑是對的,那紅杉在給諾亞旗下的私募基金派票時,極可能約定了減持條款,諾亞爲了拿到當時頗爲熱門的鬥魚老股,吸引投資人,在減持時點上做出讓步是可能的。更何況,紅杉還是諾亞上市公司的股東,持有公司5.9%的股份,這一層關系更讓兩者之間的這樁不透明交易變得曖昧可疑。

投資人A和他的朋友表示,此前歌斐中國特殊機會基金7號一直對投資人隱瞞紅杉派票的信息,更凸顯這是一場早有預謀的做局。他們懷疑,在這場持續4年的交易中,自己的錢被用來給紅杉接盤,紅杉賺取了管理費和carry,諾亞則躺賺了認購費以及2年的管理費,只有他們幾乎虧掉了全部本金,慘被“殺豬仔”。

2022年11月,歌斐中國特殊機會基金7號幾乎在最低點清倉鬥魚股票後,仍然“祕不發喪”,拒絕告知投資人。投資人A直到2022年12月初才從其他地區的投資中口中得知這一消息。隨後,衆多投資人強烈要求諾亞歌斐召开投資人大會,並向投資人披露諾亞歌斐是如何作風控管理並管理利益衝突的,要求諾亞提供歌斐中國特殊機會基金7號的內部決策文件以及風控會議紀要等書面文件,遺憾的是,這些合理要求均遭到諾亞的拒絕。

新經濟IPO發文前,曾向諾亞財富有關人士詢問,投資人A及其朋友的上述遭遇是否爲事實,但諾亞財富方面拒絕回答。

來源:新經濟IPO

作者:IPO君

聲明:本文僅作爲知識分享,只爲傳遞更多信息!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高位接盤紅杉老股虧損77%!諾亞海外私募產品被疑“殺豬仔”

地址:https://www.breakthing.com/post/84903.html