原創首發 | 金角財經(ID: F-Jinjiao)

作者 | 柯基的柯

中美雙方在半導體領域的拉扯與博弈持續升級,勢必會進一步殃及池魚,韓國成爲了最大受損方。

針對美國方面的步步緊逼,中國正在採取相關的反制措施,宣布從8月1日起對鎵和鍺兩種金屬的相關物項實施出口管制,這兩種金屬是芯片生產的核心礦物。

中國這次不僅針對美國,而且瞄准過去數年美國牽頭的對華半導體脫鉤核心框架“CHIP4”。

美國近年來在持續打壓中國大陸的半導體產業,先是收緊芯片貿易政策,後又聯合荷蘭、日本提出“芯片聯盟”(Chip 4)圍堵,逼迫韓國加入該同盟。

3月16日,日本才解除了對韓國關鍵半導體材料出口限制,剛剛緩了一口氣的韓國半導體產業被卷入了中美博弈的漩渦之中。

要知道,目前整個半導體產業尚未走出低迷期,由於下遊需求的疲軟,已經讓三星電子、SK海力士兩大韓國巨頭出現了業績滑坡,根據相關財報數據顯示,三星電子今年第一季度的淨利潤達到14.1萬億韓元,但到了第二季度,淨利潤迅速跌到9250.1億韓元,利潤縮水超過95%;SK海力士上半年營業利潤爲1.9萬億韓元,同比減少89%。兩家公司加起來在半導體領域虧損了近4萬億韓元。

作爲韓國重要經濟產業之一的半導體產業似乎再也經不起如此的折騰,一衆半導體領域的核心人物正在遊說政府不要積極配合美方的芯片限制。

卡了中國的脖子,

斷了韓國的錢袋子

爲牽制中國,美國的芯片法要求對韓企在中國的工廠每年進行一次投資審議,今年10月又將面臨美國政府的審議。

美國對補貼申請施加了嚴格的條件,三星電子與SK海力士如果要獲取芯片法案補貼,則在今後十年內無法向上述任何一家位於中國的工廠進行投資,且無法在中國生產先進的存儲產品。換言之,就是兩家韓國公司大約40%-50%的存儲產品將面臨技術止步於前的危機。

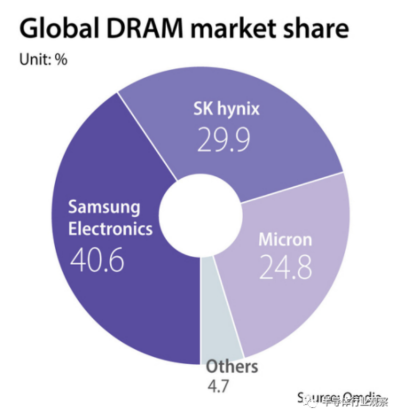

據Omdia的數據,在全球DRAM市場中,三星大約佔據40.6%的市場份額,SK海力士佔據29.9%。

一邊是“父愛如山”,一邊是“真金白銀”,夾在中間的韓國內心異常煎熬,正如大韓商會會長崔泰源所說:“如果放棄中國這個大市場,我們就沒有恢復能力。”

由於下遊需求疲軟,已經導致了整個半導體行業的需求下降,“在芯片應用側,手機市場稍微動一動,就能抵消汽車市場。手機、PC對整個半導體景氣度有決定性影響。”有半導體分析師稱。

據相關媒體披露,2022年以來,智能手機行業至少對上遊芯片廠商“砍”了三輪訂單。甚至有手機行業資深人士稱,目前手機芯片整體行情幾乎是“全在砍單、沒人提貨”。

市場調查機構Canalys最新報告顯示,2023年二季度,全球智能手機市場出貨量同比下降11%。該機構分析師表示,自2022年以來,智能手機市場連續六個季度下滑。

此外,據市場調查機構Gartner公布的最新統計數據,2023年第二季度全球PC出貨量總計5970萬台,同比下降16.6%,連續七個季度同比下降。

在如此的行業下行期,上述兩家韓國公司都在中國市場下了重注。

三星電子在華生產的NAND閃存佔其總產量的40%,SK海力士在華生產的DRAM和NAND分別佔其總產量的40%和20%。兩家公司在中國半導體工廠的投資金額分別達33萬億韓元(約合1862億元人民幣)和35萬億韓元。

好在三星電子在半導體業務上還有代工業務進行對衝,但專注在存儲領域的SK海力士就異常被動了,若SK海力士收購的英特爾在大連的NAND閃存工廠無法進行升級投資,其損失無法估量。

2022財年SK海力士全年收入爲44.648萬億韓元,營業利潤爲7.007萬億韓元。雖然全年營收實現了4%的增長,但是2022年第四季度SK海力士迎來了自2012年第三季度以來的第首次季度運營虧損。

倘若中美的矛盾進一步升級,那么韓國公司短期在半導體領域的虧損是板上釘釘的事情。

聽“爸爸”的話

回顧韓國的半導體發展歷史,雖有“天降猛男”這樣的強人在推進行業發展,但也離不开韓國政府資金、政策的支持以及三星、SK集團等財團的“死磕”。

在經濟基礎決定上層建築這一亙古不變的原理驅動之下,韓國政府以及財閥背後的美國勢力,是具備左右產業發展軌跡的能力。

被譽爲韓國“芯片教父”的金鐘基先後在首爾國立大學、美國的哥倫比亞大學完成學業,並師從晶體管理論專家Edward S. Yang,最終獲得了博士學位。

在拿到博士學位之後,金鐘基正受聘加入成像設備开發商Fairchild Camera and Instrument位於加州帕洛阿爾托的研發實驗室,正式成爲一名半導體工程師。

在1975年,他辭去了在美國的職位回到了韓國發展,並在韓國第一所科技大學KAIS(現KAIST的前身)任教,隨後成立了改變韓國半導體命運的KAIS的實驗室。

但韓國半導體產業模式幾乎就是政府與財閥在背後驅動的“舉國體制”,上世紀80年代之前,韓國政府不僅制定各種經濟計劃,設定中長期經濟社會發展目標,還通過出口補助、稅收退返、優惠融資等方式對電子行業加以扶持,積累了良好的基礎;80年代之後,韓國政府消減了大部分特定優惠政策,減少了政府幹預,加強了韓國企業的自主性,政府扶持更多的是通過合作研發技術來實現,韓國半導體產業實現了真正地起飛。

1983年以後,三星電子宣布從研發DRAM开始大力發展半導體,“金星社”(LG公司前身)、現代電子(SK海力士前身)等公司也接連入局,韓國半導體產業終於迎來了第一個黃金時代,在這一進程中金鐘基爲整個產業輸送了大量人才。

進入到21世紀之後,韓國半導體產業已經具備國際競爭力,幾乎在產業鏈的每個關鍵環節,均可看到金鐘基的弟子們活躍其中。

時至今日,韓國政府依舊是“真金白銀”砸向半導體產業,今年7月公布了“半導體超級大國成就战略”,主要圍繞投資支持,人才供給,發展系統半導體和提高材料、零部件、設備自給率四個方面展开。

只不過,目前韓國主政的總統尹錫悅在三星電子、SK海力士等公司的一片反對聲音之中,毅然決定繞過中國這一全球最大稀土提供國,與越南達成合作意向,決定在越南設立稀土开發相關的核心礦物工業中心,即便韓國半導體產業的稀土原料有近80%全部來自於中國。

尹錫悅這一在半導體領域的“去中國化”操作,是在原材料領域試圖擺脫對中國的依賴,加上上任以來一貫的“親美”態度,大概率會以犧牲三星電子、SK海力士業績爲代價加入美國發起的“芯片聯盟”。

活在當下,

還是豪賭明天

評估三星電子、SK海力士在這場中美博弈的得失,倘若尹錫悅一條道走到黑,韓國半導體產業勢必要歷經一段長期的低迷,才能觸碰到美國方面釋放的利好。

目前全球芯片銷售額的1/3來自中國,即便是美國產的芯片最終也要在華組裝和測試,一旦尹錫悅選擇徹底決裂,那么三星電子、SK海力士將直接失去全球最大的市場。

據韓國貿易協會進出口統計數據稱,自從美國开始阻礙中國半導體產業的發展以來,韓國半導體設備對中國的出口連年下降:2021年1月出口額爲3.3億美元,2022年降至2.3億美元,2023年進一步降至1.4億美元,同比下降近40%。

從細分行業來看,在前端制造設備方面,2021年韓國的前端設備對華出口22.6億美元,2022年大幅下滑至13.7億美元,2023年1月前端制造設備對華出口額約爲3292萬美元,同比下降約67%;在後端制造設備方面,2021年對華出口額約爲9.4億美元,2022年下降至6.6億美元,2023年再降至約爲2311萬美元,同比下降約38%。

也就是說,如果韓國方面追隨美國的步伐,那么三星電子、SK海力士在半導體業務上的虧損幾乎是肉眼可見。

對於三星電子、SK海力士能夠得到的,極大概率就是AI以及大模型對高算力芯片的需求。在現階段的行業發展勢頭來看,整個半導體行業都寄希望AI芯片來破局,AMD董事長蘇姿豐在最新的財報電話會議上表示,生成式AI解決方案的需求很大,預測2027年AI加速芯片市場規模將達到1500億美元。

但在AI芯片的訂單爭奪战上,以三星電子、SK海力士爲代表韓國公司已經落於台積電。根據此前相關媒體的報道,由於英偉達、AMD、蘋果等公司訂單的大量湧入,台積電5nm工藝平台的各條產线產能利用率已接近滿負荷。

近期英偉達與AMD的表態,也爲台積電的AI芯片上了保險栓。在上個月舉辦的台北電腦展上,黃仁勳表示英偉達力求更加多元化的供應鏈,但目前H100芯片仍將由台積電獨供,未來也不會考慮其他晶圓廠。無獨有偶,另一家芯片巨頭AMD今年發布的MI 300系列芯片同樣由台積電獨家代工。

作爲存儲芯片的贏家,三星電子、SK海力士等韓國公司並不想錯過這場因技術升級帶來的增量市場,勢必要與台積電展开全方位的競爭。只不過,以台積電爲代表台灣芯片企業已與中國大陸形成相對牢固合作關系,能夠以相對淡定的狀態去爭奪AI芯片。

相比之下,三星電子、SK海力士算是負重前行,一邊要操心中美博弈帶來的各種不確定性因素,一邊還得積極爭取新的市場增量。

參考資料

環球網 《韓媒:韓國成爲美中半導體战爭的最大受害者》

半導體行業觀察 《焦慮的韓國半導體》

愛集微 《韓國半導體崛起背後三大“推手”:“教父”、政府、財團》

財聯社 《芯片制造商:行業需求復蘇仍然緩慢 AI芯片領域是贏家》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:韓國半導體,有毒

地址:https://www.breakthing.com/post/84954.html