3月31日,中指研究院舉辦的“2022中國房地產百強企業研究成果發布會暨第十九屆中國房地產百強企業家峰會”上,綠城管理控股(9979.HK)(下稱“綠城管理”)再次蟬聯“2022中國房地產代建運營引領企業”獎項,並獲評爲“2022中國房地產政府代建運營引領企業”。機構初步測算數據顯示,綠城管理當前在代建行業市場的佔有率達22.4%,繼續牢牢佔據行業第一身位。

在近幾年的房地產深度調控背景下,探索房地產的全新發展模式,已經成爲新的時代主題。尤其是不久前,國務院金融穩定發展委員會專題會議召开,在地產領域,提出要及時研究和提出有力有效的防範化解風險應對方案,提出向新發展模式轉型的配套措施。

往過去高槓杆高周轉模式滋生的一系列社會問題對面看,新發展模式的目標是要防止樓市頻繁的炒作投機,讓剛需群體有房住、住好房,核心還是落在存量運營主導的供給側結構性改革,落地在逐步完善公租房、保障性租賃住房和共有產權住房爲主體的住房保障體系。在新模式探索的初期階段,預期國企、央企以及區域城投平台將是推進主體,但考慮其开發經驗和效率相對不足,引入民企進行運營、开發管理大概率將成爲新模式的配套機制之一。

這意味着,在房地產全新發展模式的宏大主題下,代建將成爲不可或缺的重要組成。

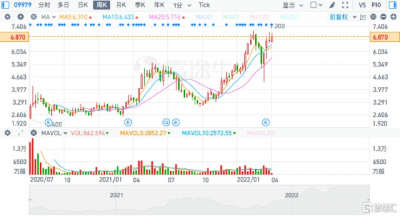

趨勢之下早有端倪,而資本市場的反應往往更早。與富途港股內房股板塊連續兩年下挫大相徑庭,綠城管理自2020下半年上市起,就一路高歌猛進,兩年內分別逆勢錄得36.09%、70.61%漲幅。2022年市場幹擾因素仍舊不減,但公司年初至今已錄得漲幅23.6%,可見即使在相對謹慎的市場情緒下,投資者仍愿意砸下真金白銀押注代建和綠城管理。

綠城管理控股上市以來股價走勢

(來源:富途牛牛)

充足的市場信心背後,綠城管理穩健的基本面和強大的業績兌現能力亦形成強大支撐。3月22日,綠城管理發布2021年財報,透過各項令人振奮的數據指標,更能夠深刻地感受其代建業務的向上張力。

一、淨利增長超預期,輕資產模式優勢盡顯

根據財報,2021年綠城管理實現營收22.43億元(人民幣,單位下同),同比增長23.7%;毛利10.41億元,同比增長20.2%,毛利率保持在46.39%的穩定較高水平;淨利潤5.65億元,同比大增31.9%,超過公司原有預期和指引。

業績期內,公司營收、淨利持續高增長趨勢,與房企增長普遍失速的情況形成強烈反差,再次有力地證明公司的業務活力與運營效率,彰顯出代建的逆周期屬性。拉長時間緯度,公司穩定增長的態勢更爲顯著。

(注:2020年受疫情开工延遲影響營收略有下滑,來源:格隆匯)

與業績增長相對應的是公司業務規模的持續擴大。依托全國性布局能力、卓越的品牌勢能以及多元的業務結構,公司年度銷售及新拓項目貨值再創新高,業務規模繼續領跑行業。

數據顯示,2021全年,公司新拓代建項目的合約總建築面積約2280萬平方米,同比增長約21.9%;新拓代建項目代建費約71.1億元,同比增長22.3%。截至年底,公司管理項目覆蓋101座城市,同比去年新覆蓋12座城市,代建項目總數由去年同期的296增至345個,合約總建築面積增約8470萬平方米,同比增長11.3%,在建面積提升至約4400萬平方米,同比增長8.7%,現有存量業務可確保未來三年經營業績增長無虞,業務能見度極高。

與此同時,公司輕資產模式的優越性盡顯。由於代建主要賺取協助項目所有者進行房地產开發的服務管理費,並不承擔土地和項目开發費用,通常不需要大量資金投入,2021年公司資產負債率繼續保持在35.71%的健康水平,現金及現金等價物約21.38億元,將爲後續的穩健成長提供強力保證。

完全區別於行業大盤的業務和業績走勢,證明了綠城管理提供的代建服務,符合精細管理降本增效、創造品牌溢價的客戶需要,也滿足了消費者居住質量和服務升級的核心訴求。而完全兼顧需求和消費兩端的業務模式和服務水平,或許就是行業可持續高質量發展內涵的最佳注解。

二、搶抓多元政府代建機遇,從長期成長動能或可窺見千億市值機會

上文中,筆者提到了綠城管理業務結構的多元性。事實上,公司是目前唯一業務囊括商業代建、政府代建、資方代建全領域的代建上市公司,而這恰恰正是綠城管理把握未來發展機會的關鍵,有必要引起關注。

盡管商業代建的利潤水平相對更高,但考慮到整體業務發展的穩定性,以及挖掘更多的增量業務空間,綠城管理主動加大政府代建、資方代建布局,業務佔比不斷優化。2021年,按當期在建面積測算,公司政府、國企、私企、金融機構委托項目佔比分別爲32.3%、41%、24.5%、2.2%。新的行業格局下,政府代建有望迸發出更大能量。

政府代建需求多樣,房建類項目覆蓋保障性住房建設、城市更新、存量房改造、政府辦公樓、園區等類型。其中“十四五”期間保障性住房和城市更新等擁有明確的政策支持和龐大的开發體量,挖掘潛力充足。根據海通證券的保守測算,預計“十四五”期間國內保障性租賃住房、城市更新的工程合同總計將分別在13650億元和至少40萬億的水平,爲代建提供廣闊且穩定的業務空間。

綠城管理則在過去的業務優化過程中,逐步成長爲中國最大的保障房建設服務商,推出了西橋世家、杭州夢屏北院、望鈺和府等具有“最美保障房”之稱的標杆性項目,歷史已交付政府代建總建築面積達到3150萬平方米,改善近20萬戶原住民生活環境,不僅項目經驗豐富,更與各地政府建立了良好的信任合作,在政府代建領域積累了極強的競爭優勢,將充分享受本輪發展紅利,2021年的數據表現亦已顯露跡象。

財報顯示,2021年綠城管理政府代建收入約爲5.72億元,同比增長84.5%,在總收入中的佔比達到25.5%。在新拓政府代建合約建築面積中,2021年公司浙江省外客戶佔比達到50.3%,可見公司已在全國範圍內獲得更多地方政府認可,爲公司後續向未來社區、產業園區、產城融合、市政配套等多個單元的拓展奠定良好基礎,有望進一步打开綠城管理在公共領域的發展空間。

機會始終是留給有准備的人,战略布局的前瞻性或將令綠城管理在史無前例的時代機遇下,成爲萬億代建藍海市場最核心的受益者之一。而縱觀整個房地產產業鏈,包括綜合开發、物管、房產經紀服務商等不同領域的龍頭公司,市值無不超過千億,綠城管理作爲代建板塊業務規模第一、基本面優質、發展穩健的龍頭公司,亦有衝擊千億市值的潛力。

三、響應居住升級時代訴求,全面助力共同富裕

倘若回顧代建的發展歷程,就會發現代建的萌芽和壯大無不是適應社會發展需要而產生的自然演變。

二十世紀末到二十一世紀初,是國內代建業務發展元年,由廈門市政府率先實行的代建制度,在北京、貴州、重慶等城市遍地开花,打破了計劃經濟體制下政府高度集中的投資管理模式,解決的是經濟發展要求與落後建設生產力之間的矛盾。隨後在市場經濟的引導下,房地產开發市場不斷擴大,代建模式也從市政項目拓展到商品房建設、資本類涉房項目等多個領域,並在政策調整下持續規範。

2014年至今,國內代建處於高速發展階段,不同的委托主體對代建方的訴求差異明顯,不斷加深代建的精細化、專業化屬性。比如,政府代建要求人居和諧和社會效益,國企注重合規流程,中小开發商更看重體系化的服務效率和商品溢價等。代建的繁榮實則契合了房地產开發高質量發展的時代趨勢,滿足了普通居民實現更好居住品質的訴求,具備助力共同富裕的深刻內涵。

尤其是在近年,政府大力推進保障房、城市更新等項目,要讓農民和中低收入群體享受到城市文明發展成果,以綠城管理爲代表的品質代建服務商以“代建4.0管理體系”、“綠星標准”,將保障房作出商品房品質,打造出的政府代建服務模式已經成爲全國推廣樣板。

同時,政策的深度調控下,部分房企因自身經營策略出現資金鏈鍛煉、債務違約問題,導致項目遇困,資方代建模式成爲化解此類問題的有效途徑之一。綠城管理就率先通過與四大AMC之一的東方資產,中糧信托等機構合作,參與到多個項目的實際處理當中,助力“保交樓”,維護房地產市場的健康平穩發展和良性循環,獲得了良好社會口碑和效益。

此外,綠城管理正在依托資金和先發優勢,加快構建可持續發展的輕資產生態圈,向“全價值鏈的代建業務平台”轉型,意在將服務延伸到務代建項目的各個階段,通過資源整合、加大循環,圍繞人民居住升級需求,創造更多的社會價值並在趨勢紅利下迎來更大的發展機會。

小結

2020-2021年間,不少人還對代建充滿疑惑,但到2022年,在穩健的發展態勢和充分的社會效益依據下,已有行業人士斷言,代建已經改變地產开發模式,成爲未來房地產主流發展方向之一。

綠城管理作爲行業的典型代表,恪守服務准线並不斷升級服務能力,前瞻地布局商業代建、政府代建和資方代建,具備充分的實踐和先行經驗,已經扣准了時代發展的脈搏,有望成爲趨勢的集中受益者。未來公司將繼續引領行業,並通過完善“3+3”業務模式,即在多元代建主業基礎上,疊加金融、產城及產業鏈配套服務,持續強化服務勢能。

在資本市場公司同樣恪守回饋原則,延續了高派息策略。董事會建議派付截至2021年12月31日止年度的末期股息每股人民幣0.20元,同比增長17.6%。

- 綠城管理控股(09979)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市佔率22.4%,綠城管理控股(09979.HK)代建龍頭地位穩固

地址:https://www.breakthing.com/post/8596.html