3月29日,三一國際(00631.HK)公布了2021年業績,營收101.95億元,同比增長38.4%;淨利潤13.09億元,同比增長24.5%。在國內外經濟下行的宏觀背景下,三一國際業績依舊保持快速增長,屬實不易。

01

扎實的業績,鑄就超長續航

在宏觀經濟承壓,上遊原材料暴漲的壓力下,三一國際並沒有原地踏步,相反,公司通過延伸產品鏈條、开發海外市場,以及產品智能化/電動化升級,積極打造支撐當前和未來業績持續增長的新引擎。

2021年,公司營收首次突破百億,並實現了營收、利潤的雙位增長,收入增速相比2019、2020年進一步加快。

受益於研發投入不斷擴大,公司在智能化、電動化等領域取得了不錯的成績。智能化、電動化加速滲透、新品上市持續得到市場正反饋,智能化/電動化產品銷售佔比達15%。

新業務擴展順利,初具成效。三一國際經過多年的發展壯大,目前已從上市之初的煤機設備,成功將業務擴展至非煤掘採、礦用車輛、物流裝備、機器人、智慧礦山等多元業務領域。

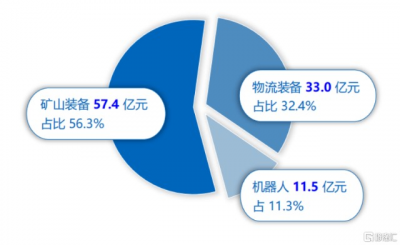

分部來看,礦山裝備板塊受益於行業智能化升級和公司產品競爭力提升,實現營收57.4億元,同比增長29.2%;物流裝備板塊受益於行業智能化電動化需求提升和公司新品上市,實現營收33.0億元,同比增長31%;尤其機器人新業務,得益於公司內部龐大的需求以及實施場景,發展迅猛,實現收入11.5億元,增幅達到188.3%。

數據來源:公司公告,公司板塊分部營收情況

在收入穩健增長的同時,公司數字化轉型成果顯著,費用率明顯下降,管理與銷售費用率合計8.6%,同比下降0.7個百分點,顯示出卓越的運營管理能力。

尤爲值得一提的是,公司繼續堅持研發創新,研發費用達7.5億元,同比增長67.9%,研發費用率7.4%;另外,公司應用數字化的研發工具,研發人員也不斷向數字化、國際化、電動化傾斜,其中數字化人才增長77%,國際化人才增長50%、電動化人才增長80%,研發能力大幅提升,爲公司數字化轉型和快速推進電動化產品开發,奠定了堅實的基礎。

02

市佔率穩步提升,新品出海再創佳績

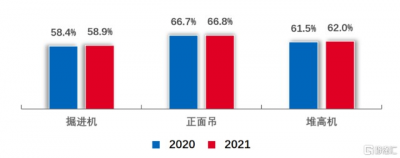

三一國際在礦山和物流裝備領域底蕴深厚,不斷推出新品,打造爆款產品,搶佔行業智能化電動化先機。憑借產品競爭力和品牌影響力的持續提升,產品市佔率也穩步提升。其中,拳頭產品掘進機、正面吊、堆高機繼續保持國內第一品牌。綜採、大港機市佔率持續提升,大港機市佔率從8.5%上升至12.3%。

數據來源:公司公告,公司主要產品市佔率

在國際化战略的牽引下,公司持續加大海外資源投入,國際市場拓展成效顯著,海外銷售再創佳績。2021年,公司海外銷售20.95億元,同比增長54%,佔收入比例20.6%,近3年復合增速30.1%。其中,歐洲、東南亞、美國市場增長最快,分別增長95.7%、48.1%、42.1%。

不難理解,早些年機械制造企業的出海邏輯在這裏同樣適用。在廣闊的國外市場,國內廠商可以憑借穩定的產品質量、較高的性價比、對市場需求的迅捷反應等尋求對海外廠商的大幅替代。

礦山裝備方面,海外銷售翻倍增長再創新高。公司开創性建立海外駐礦服務模式,並持續推動組建本地化服務團隊。其中,寬體車海外銷售大幅增長,收入6.4億元,增長155.1%,海外市佔率提升至19.6%,印尼、蒙古、巴西市場取得突破。

物流裝備方面,新品海外拓展成果顯著。伸縮臂叉車海外放量,收入2.4億元,增長超4倍;抓料機突破澳洲、歐洲、泰國等10個國家,銷售增長186%。大港機實現PSA、和黃、菲律賓等國際碼頭突破,全年中標超10億元;小港機與馬士基、和黃、PSA、中遠、MSC等大客戶加深合作,籤單超1億元。

可以說,無論是礦山裝備業務還是物流裝備業務,三一國際的海外布局已經初具規模,海外客戶开拓卓有成效。

03

推動自動化智能化升級,未來可期

除了業務基本盤的穩固,智能化、自動化升級需求將爲三一國際未來3~5年業績增長提供新動力。

在礦山裝備智能化上,公司積極推進煤機智能化,礦車電動化,成爲智慧礦山、綠色礦山的領跑者。公司的成套設備能力爲業務开展提供了良好基礎,在此背景下,公司已經完成多套電液控、綜採自動化產品交付;電動、燃油兩款無人駕駛礦車及相關運營管理系統研發,並與多家礦山籤訂了合作。

在物流裝備智能化上,公司積極推進大港機智能化,小港機電動化,成爲智慧港口、綠色港口的領跑者。公司突破智能防傾翻、熱管理、自動快充、換電技術、能量回收、遠程操控、載荷譜、屬具快換等核心技術。

發展最迅猛的還是公司的機器人業務。三一國際2020年機器人業務整體收入11.5億元,增長188.3%,全年執行訂單96個。成功實現蜂巢能源、中車、五糧液等外部訂單突破,外部客戶累計中標近1.7億元。具體來看,實現1~20噸AGV產品全覆蓋,AMS軟件快速迭代,無人系統易用可靠,多個項目穩定運行。此外,公司开發爆款3噸鋰電叉車,高壓三電行業首創,速度、爬坡度行業領先,充電快,涉水性強。

相較整個行業自動化和智能化業務尚處於起步階段,三一國際借助原本的產品技術優勢和三一集團的強大資源底蕴,已經率先推出豐富的產品類型,率先搶佔市場並實現盈利。

隨着“馬太效應”凸顯,公司在行業智能化電動化升級的領先地位將持續鞏固,新業務有望成爲三一國際業績增長新引擎,公司未來的持續高成長值得期待。

04

尾聲

最近市場劇烈震蕩,不少板塊面臨泥沙俱下的暴跌,對“僞成長”或許是災難,但對“真成長”是難得的布局良機,尤其是三一國際這類,符合產業趨勢、潛心修煉核心競爭優勢、估值低的真成長個股。

值得注意的是,在去年港股劇烈震蕩下跌之下,三一國際逆勢上漲33.45%,而同期恆生指數下跌14.08%。要是從去年年初算至高點,三一國際漲近89%。

業績公告發布後,多家機構表示看好三一國際。其中,招銀國際繼續給予“增持”評級,目標價14.6港幣,相比當前二級市場價格有80%的上漲空間,足以看出資本市場對公司長期價值的認可。

有理由期待,三一國際在大步邁向智能化電動化的時代潮流當中,不斷積聚力量,長期價值終將在資本市場得到有效反饋。

- 三一國際(00631)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:把握智能化電動化趨勢的三一國際(00631.HK),值得期待!

地址:https://www.breakthing.com/post/8595.html