自4月初开啓的新一輪降息潮,以及6月8日六大行(工農中建交郵)下調掛牌存款利率,5年期存款利率降至2.5%,中小銀行(城商行、農商行)5年期的存款利率也降至3.0%,民營銀行的5年期存款利率也降至3.5%。至此,年化4%的銀行存款基本消失不見。

年化4%的銀行存款雖然消失不見了,但歷史年化4%的“儲蓄保險”卻還在熱銷。

近日,探長讀財注意到,京東金融APP-理財頻道-穩健理財-儲蓄保險推薦的“小金保(安享長盈)”產品,宣稱歷史日日正收益,近一年歷史年化收益率4.03%(進入產品詳情顯示4.02%),建議持有5年以上。

產品詳情披露,“小金保(安享長盈)”產品全稱爲“弘康安享長盈終身壽險(投資連結型)”,承保機構爲弘康人壽,保險期限爲終身,投保年齡爲18-70周歲,交費方式爲躉交(一次清保費),生效時間爲投保當日生效,銷售區域爲上海市、河南省、江蘇省、北京市。

注:投資連結型保險是指保險和投資相掛鉤的保險,是一種融保險與投資功能於一身的新險種,此保險均設置單獨的投資账戶。

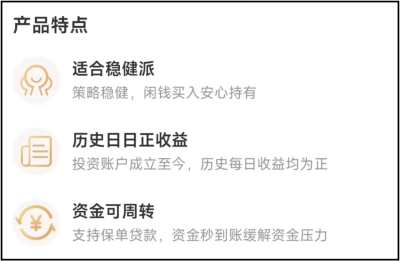

根據頁面宣傳,“小金保(安享長盈)”產品具備三大優勢。一、適合穩健派:策略穩健,闲錢买入安心持有;二、歷史日日正收益:投資账戶成立至今,歷史每日收益均爲正;三、資金可周轉:支持保單貸款,資金秒到账緩解資金壓力。

但值得注意的是,根據頁面披露的“小金保(安享長盈)”近3年投資年化回報率圖表顯示:投資回報率一路由最高的5.68%降至目前的4.02%。這也意味着,未來該產品的投資回報率可能還會繼續下降。

2020年9月1日至2022年4月26日,“小金保(安享長盈)”的年化投資回報率一路由5.68%降至5.00%。2022年4月28日至2023年8月3日,“小金保(安享長盈)”的年化投資回報率一路由4.99%降至4.02%。

注:“小金保(安享長盈)”的年化投資回報率整體呈下調趨勢,但在下降區間存在微小幅度的上調和下調波動。

“小金保(安享長盈)”產品說明書披露:本账戶主要投資於銀行存款、債券、債權投資計劃、不動產相關金融產品、其他金融資產及上市權益類資產等投資工具。

其中:銀行存款等流動性資產的投資余額不低於账戶價值的5%;債券等固定收益類資產合計佔账戶價值的比例爲0-50%;基礎設施投資計劃、不動產相關金融產品、其他金融資產的投資余額合計不得超過账戶價值的75%,其中單一項目的投資余額不得超過账戶價值的50%;上市權益類資產的比例爲账戶價值的0-20%。

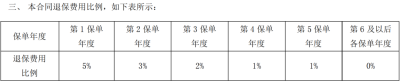

根據產品說明書,“小金保(安享長盈)”在投保後15天內爲猶豫期,猶豫期內退保0費用(10元工本費),猶豫期過後,第1/2/3/4/5個保單年度退保費用比例分別爲5%/3%/2%/1%/1%,第6及以後各保單年度退保費用爲0。

猶豫期後退保要收取退保費,這個很多投資者都清楚。但很多人不知道的是,“小金保(安享長盈)”還收取1%的初始費用。

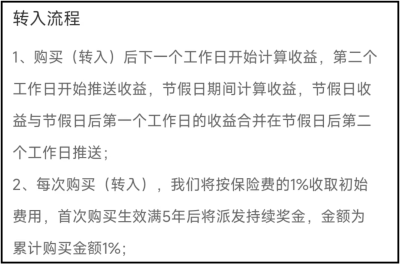

但根據頁面披露的轉入(購买/追加)規則,每次購买(轉入)將按照保險費的1%收取初始費用,首次購买生效滿5年後將派發持續獎金,金額爲累計購买金額的1%。每次購买優先償還保單貸款金額,剩余部分收取1%初始扣費後進入保單账戶。

購买(轉入)後第一個工作日开始計算收益,第二個工作日开始推送收益(節假日期間的收益和節假日後第一個工作收益在節假日後第二個工作日推送)。貸款規則爲,账戶價值75%可通過保單貸款轉出,貸款期限180天,不計入徵信系統,貸款利率爲上周平均收益率。

以購买10000元爲例,購买成功後第一個工作日保單账戶余額爲9900元(扣除1%的初始費用100元)。

這也意味着,猶豫期以後,保單未滿5年之前退保,不僅會收取1%-5%不等的退保費用,還會損失購买金額1%的初始費用。根據規則,只有保單滿5年,首次購买滿5年將派發1%的獎金,相當於返還了1%的初始費用。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:歷史年化4.02%的投連險,高息存款的“平替”產品?

地址:https://www.breakthing.com/post/86158.html