又到了一年一度的半年度披露期,董辦人在編寫半年度報告時應關注哪些要點?會遇到哪些問題?我們首先關注下2023年半年報預約的情況。

一、2023年半年度報告預約披露情況

2023年7月13日首家公司披露了半年報;有4126家公司預約在2023年8月21日至2023年8月31日進行披露,在半年報最後十天披露的公司佔比高達82%。提醒董辦朋友們注意:尾聲階段同天提交半年度報告的公司數不少,建議提前准備,不要卡時間點;避免系統上傳卡斷,影響提交工作。

二、半年度報告問詢及補充更正情況

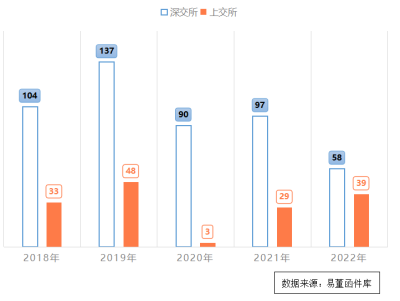

圖表 :2018-2022年滬深交易所半年報問詢函

自2018年至2022年,滬深交易所共計發出638件半年報問詢函;問詢類型主要涉及:账務處理及分紅、資產負債表、利潤表、現金流量表、主要財務指標分析、公司生產經營情況、公司治理等。

此外,滬深市場對2022年半年度報告進行更正的上市公司達到135家,更正內容多集中於環境和社會責任、會計數據和財務指標、財務會計報告等相關章節。

信息披露不准確、不完整會造成負面輿論影響上市公司信息披露評級。補充更正半年度報告,容易給市場和投資者傳遞不審慎的信號,降低印象分;更正情況影響重大的,還會被監管機構處分。因此做好半年度報告的編制與披露,是對公司和投資者負責的一種體現。

三、半年度報告披露違規

(一)未在法定期限內披露

1、法規要求:《中華人民共和國證券法(2019年修訂)》規定:“在每一會計年度的上半年結束之日起二個月內,報送並公告中期報告。”信息披露義務人未按照《證券法》規定報送有關報告或者履行信息披露義務的,責令改正,給予警告,並處以五十萬元以上五百萬元以下的罰款;對直接負責的主管人員和其他直接責任人員給予警告,並處以二十萬元以上二百萬元以下的罰款。

2、違規案例:【案例簡介】截至2022年8月31日,H公司未在規定期限內披露公司2022年半年度報告。

【處分決定】2023年4月26日,中國證券監督管理委員會江蘇監管局對H公司未按期披露2022年半年度報告行爲給予警告,並處以五十萬元罰款。

所以各位董辦小夥伴,一定要注意及時披露半年度報告。

(二)信息披露存在虛假記載、誤導性陳述或重大遺漏

1、法規要求:《中華人民共和國證券法(2019年修訂)》第七十八條規定:“信息披露義務人披露的信息,應當真實、准確、完整,簡明清晰,通俗易懂,不得有虛假記載、誤導性陳述或者重大遺漏。”

2、違規案例:【案例簡介】爲掩蓋關聯方資金佔用,D公司在《2020年半年度報告》虛增1,104,132,680.69元應收票據,佔當期總資產的33.37%。

【處分決定】中國證監會對時任董事長、財務總監做出市場禁入決定。

四、半年度報告編制注意事項

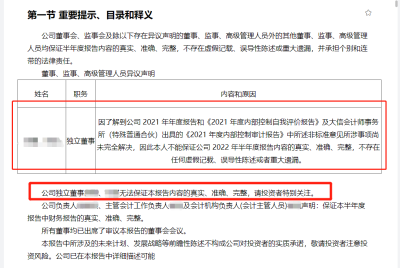

(一)重要提示

1、如有董事、監事、高級管理人員對半年度報告內容存在異議或無法保證其真實、准確、完整。半年度報告重要提示中應當聲明××無法保證本報告內容的真實、准確、完整,並陳述理由,請投資者特別關注。

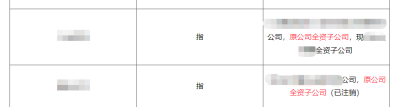

此處對於一些專有名詞、特定內容進行解釋,便於投資者理解。但需要注意如在半年報報告期內公司合並報表發生變化的,就不能照搬此前半年度報告中的釋義。

下圖案例是A公司的報告期內合並報表發生變化,原全資子公司B變爲C公司的全資子公司,所以特別進行了釋義說明。

(二)公司簡介和主要財務指標

1、公司基本信息編制半年度報告時,需要結合報告期內已披露的臨時報告,留意公司辦公地址等是否發生變更,不能照搬此前半年度報告中公司基本信息的數據,定稿後也要仔細查驗。

以下事項在報告期內發生變更並已在臨時報告中披露的,公司應當列明披露相關信息的網站查詢索引及日期:

(一)公司注冊地址及歷史變更情況,公司辦公地址及其郵政編碼,公司網址、電子信箱。

(二)公司披露半年度報告的證券交易所網站和媒體名稱及網址,公司半年度報告備置地。

(三)其他有關資料。

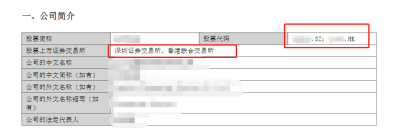

2、公司其他信息-股票代碼如果公司爲深圳證券交易所/上海證券交易所、香港交易所兩地上市公司,股票代碼需同時注明港交所。

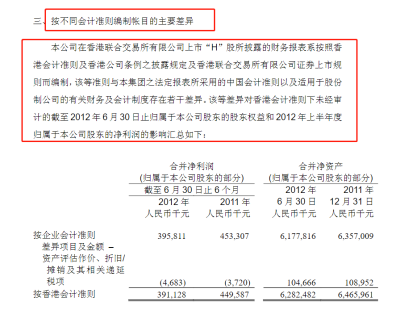

根據《公开發行證券的公司信息披露內容與格式准則第3號——半年度報告的內容與格式(2021年修訂)》第十九條:“同時發行人民幣普通股及境內上市外資股或(和)境外上市外資股的公司,若按不同會計准則計算的歸屬於上市公司股東的淨利潤和歸屬於上市公司股東的淨資產存在重大差異,應當列表披露差異情況並說明主要原因。”

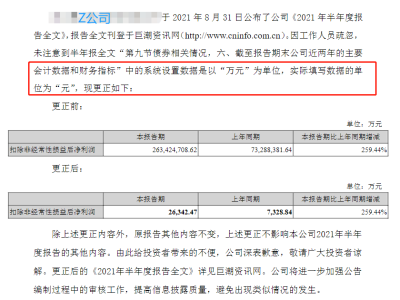

董辦小夥伴們在填報時,要留意財務人員提供的底稿的數據的單位是否與交易所填報系統單位一致。

(三)管理層討論與分析

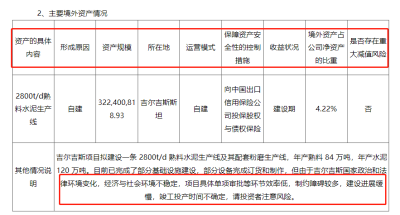

1、主要業務情況要認真細致說明公司所處行業的發展情況、市場定位;對於境外資產佔比高的,需結合當地的政策、運營模式、收益情況說明形成原因。有利於投資者更加清晰地了解公司業務情況,判斷投資方向。

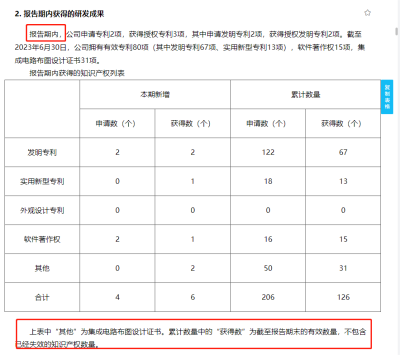

列示公司報告期內新增專利等情況。

(四)公司治理

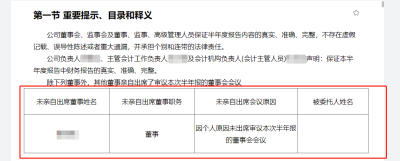

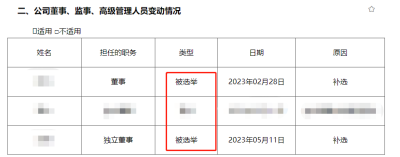

1、董監高變動報告期內如果存在董事、監事在任期屆滿前離任或高級管理人員解聘,應當說明原因。特別需要注意變動類型的填寫:

“被選舉”是針對的是董事、監事;

“聘任”是指聘任高管;

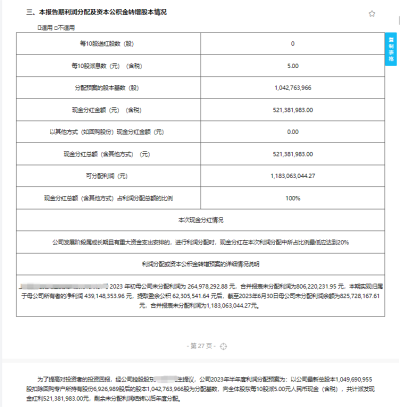

半年度如若提出利潤分配方案的,需要填寫利潤分配情況。

(五)環境和社會責任

1、法規要求:監管對於披露標准沒有量化要求,重點排污單位適用:《公开發行證券的公司信息披露內容與格式准則第3號——半年度報告的內容與格式(2021年修訂)》規定:“屬於環境保護部門公布的重點排污單位的公司或其主要子公司,應當根據法律、行政法規、部門規章及規範性文件的規定披露以下主要環境信息:報告期內因環境問題受到行政處罰的情況。”

2、違規案例:【案例簡介】X公司因技術改造項目未按環評批復要求,被安順市環境保護局2016年5月5日出具《責令停產整治決定書》《行政處罰決定書》,要求X公司自2016年5月10日起停產整治並罰款5萬元。公司未在2016年半年度報告和2016年年度報告中對上述環保問題和受到的行政處罰進行披露。公司直至2018年6月26日才在《關於深圳證券交易所關注函回復的公告》中進行了披露。

【處分決定】2018年9月11日,深圳證券交易所對X公司及相關當事人給予紀律處分的決定。

(六)重要事項

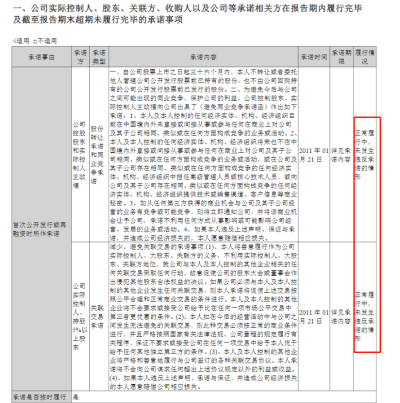

1、承諾事項《公开發行證券的公司信息披露內容與格式准則第3號——半年度報告的內容與格式(2021年修訂)》第三十一條規定:“公司應當披露報告期內履行完畢的,以及截至報告期末超期未履行完畢的,由公司實際控制人、股東、關聯方、收購人以及公司等承諾相關方作出的承諾事項。承諾超期未履行完畢的,應當詳細說明未完成履行的原因及下一步的工作計劃。”

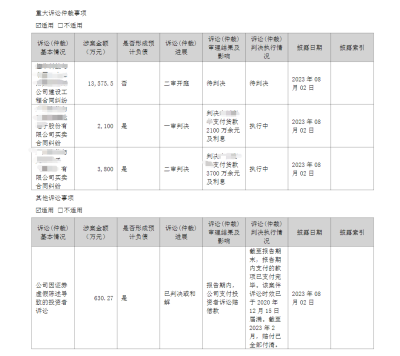

(1)公司應當披露報告期內重大訴訟、仲裁事項。

已在上一年度報告中披露,但尚未結案的重大訴訟、仲裁事項,公司應當披露案件進展情況、涉及金額、是否形成預計負債,以及對公司未來的影響。對已經結案的重大訴訟、仲裁事項,公司應當披露案件執行情況。

(2)如報告期內公司無重大訴訟、仲裁,應當明確說明“本報告期內無重大訴訟、仲裁事項”。

(七)財務報告

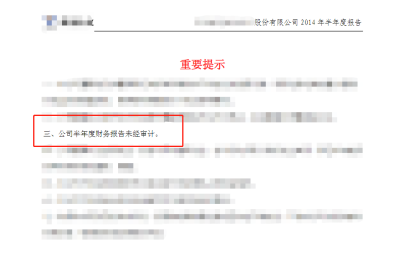

《公开發行證券的公司信息披露內容與格式准則第3號——半年度報告的內容與格式(2021年修訂)》第五十五條規定:“半年度財務報告未經審計的,公司應當注明‘未經審計’字樣。“

以上就是本次分享的全部內容。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:半年度報告常見問題匯總......

地址:https://www.breakthing.com/post/86370.html