原創 戴險峰 看懂經濟 2023-08-08 17:51 發表於美國

A.摘要

經濟/政策周期仍然支持風險資產。盡管最近股票和債券的關聯性有所上升,但隨着聯邦儲備系統接近緊縮周期的尾聲,這種關聯性可能會再度降低。從長期來看,債券或許能提供有效的對衝,同時也可帶來吸引人的收入或者/和資本收益。這就是我所說的“購买一切”的含義。

軟着陸是可能的,而且可能性越來越大。如果中國成功實現了經濟振興(這是可能的),全球經濟強勁增長的理由就更充分了。

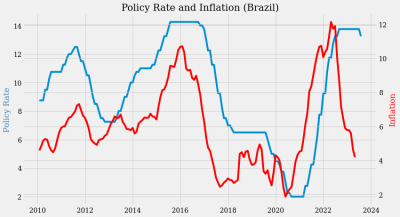

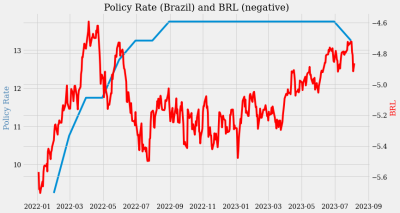

繼智利之後,巴西上周將利率下調50個基點,高於預期,這也讓全球寬松周期變得更加明顯。

強勁的全球經濟加上全球寬松周期將支撐風險資產。

然而,受利率影響,上周市場出現拋售。

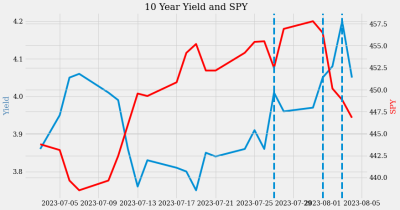

由於收益率上升,股票市場拋售了。收益率上升的原因是強於預期的GDP報告和惠譽評級下調。

但這些負面因素可能被證明是暫時的。美國政府不可能拖欠它可以通過印鈔來償還的債務。經濟過熱的風險很低,因爲高利率的影響可能尚未完全實現。

市場回落是意料之中的,甚至可能是健康的——市場上漲可能太快太遠。他們可能需要更多有關經濟軟着陸的信息,才能推動股市進一步上漲。

在資產配置方面,股票和美國國債收益率的相關性飆升也可能是暫時現象。隨着美聯儲即將結束加息周期,股票和債券之間的相關性可能再次下降。因此,美國國債不僅能提供可觀的收益率,還能提供有效的對衝。

因此,要同時买入股票和美國國債,尤其是在二者均已拋售的情況下。

B.巴西緊隨智利之後,確認了全球寬松周期

2023年8月2日,巴西降息幅度超過預期50個基點,確認了全球寬松周期。

C.市場表現

收益率上升導致市場拋售,原因是GDP報告強於預期以及惠譽評級下調。

這些可能被證明是暫時的因素。

自7月27日GDP報告強於預期以來,美國國債收益率开始上升。惠譽在8月1日下調美國長期外幣發行者違約評級(IDR)後,收益率進一步上升。

但8月4日收益率再次下跌。10年期國債收益率收於4.05%。

股票市場整個星期都在下跌。S&P股市較近期高點下跌了2.4%。

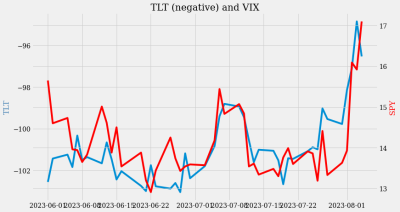

收益率上升對市場情緒產生了不利影響。當美國國債收益率飆升時,VIX股市也隨之飆升。

股票市場受到負面影響,但程度較輕。

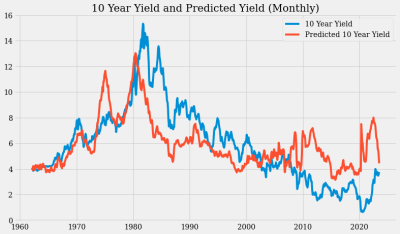

對於長期投資者來說,假設實際利率爲0%,長期通脹率爲2%,10年期收益率超過4%將具有吸引力。

10年期國債的公允價值在通脹下降的背景下迅速下跌,目前已逼近4%。

巴西雷亞爾在降息後的三天內貶值了約4%。巴西雷亞爾此後趨於穩定。

美元指數自7月中旬开始反彈,但在過去幾天有所下跌。美元仍主要以收益率交易。

大宗商品在7月下半月強勁反彈後,在過去一周再次开始與中國緊密貿易。大宗商品仍然是2023年中國的主要話題。

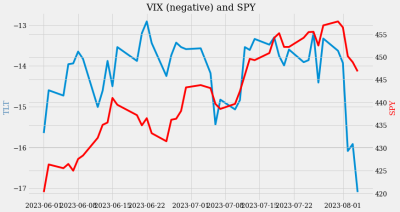

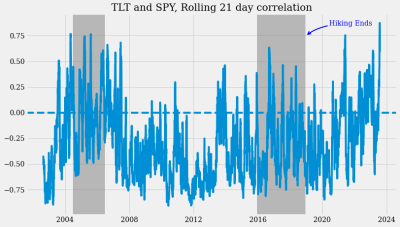

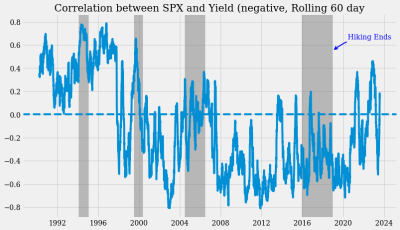

D.資產配置——股票和債券之間的相關性可能下降

自7月份以來,股票和債券之間的相關性急劇上升——利率开始推動市場。

但隨着美聯儲即將結束加息周期,二者之間的相關性可能再次下降。

徒步旅行結束後,TLT和SPY之間的相關性下降了。

SPX和10年期國債收益率之間較長的相關歷史顯示出類似的模式(我使用了負相關,因爲收益率和國債收益率成反比)。

戴險峰在看懂經濟上發表的文章

1、一個全球性的寬松周期可能正在酝釀形成(8月1日)

2、美國經濟軟着陸在即(7月26日 )

3、美國股市爲何能上漲?長期與短期因素,以及人工智能的影響(7月18日)

4、做多美國國債(7月12日)

5、金發經濟,美聯儲暫停,中國復蘇-這些主題的表現如何,接下來會怎樣?(7月5日)

6、瓦格納的叛亂:何人,何事,何時,何處,是何原因(6月27日)

7、利率可能已經見頂(6月21日)

8、好消息!A股市場的情緒可能即將觸底反彈!(6月14日)

9、你做多(或做空) 時到底做的是什么?(6月6日)

10、銅在對什么進行定價(5月26日)

11、如果美國債務上限提高,由此帶來的拋售將引發买入機會(5月17日)

12、美國銀行危機會帶來什么樣的市場後果(5月10日)

13、雖然美聯儲加息25個基點,但加息的進程將暫停(5月4日)

14、是什么決定了美元的漲跌?(4月25日)

15、通脹見頂、金發經濟和美聯儲暫停(4月18日)

16、金價漲勢可能會消退(4月11日)

17、我們在周期中的位置:衰退前階段(4月8日)

18、誰在向美國問題銀行提供流動性?(3月28日)

19、美聯儲應該加息25個基點(3月22日)

20、市場對風險的定價-硅谷銀行和通脹(3月14日)

21、美聯儲可能會堅持加息25個基點,但這個預測也有很大的風險(3月8日)

22、風險2.0(2月28日)

23、令人煩惱的VIX(2月21日)

24、全球各國的通脹基本都在下降(2月14日)

25、要承擔的風險和要避免的風險(2月7日)

26、天然氣的投資邏輯(2月1日)

27、美國房地產市場-目前還好(1月28日)

28、美元 – 走弱,更弱,走強 (1月18日)

29、美聯儲有望加息25個基點 (1月10日)

30、貨幣政策:伯南克的框架 (1月4日)

31、市場是否反應過度了?(12月20日)

32、油價:下跌,然後上漲,然後再下跌(12月14日)

33、爲什么這個周期不一樣?-市場將走向何方?(12月6日)

34、事件驅動的市場(11月30日)

35、金融與實體(11月22日)

36、美聯儲的轉向和中國的重新开放-已知的已知,已知的未知(11月15日)

37、美聯儲未來的加息路徑-更慢、更長、更高(11月08日)

38、美聯儲會怎么做?-對現實回顧與核查(11月3日)

39、很多事情在發生(10月25日)

40、利率-將會走向哪裏?(10月19日)

41、石油-這是我們的商品,但這是你們的問題(10月12日)

42、經濟衰退和加息周期對股市的影響(10月9日)

43、美元-是我們的貨幣,但這是你的問題(9月27日)

44、如何在不引發衰退的情況下拆除通脹這個炸彈?(9月20日)

45、全球央行加速緊縮,通貨膨脹則可能正在見頂(9月14日)

46、經濟衰退-已經到了嗎(9月7日)

47、鮑威爾的反通脹主義宣言,讓價格走勢再次反轉(8月30日)

48、中國股市可能正在觸底反彈(8月24日)

49、美國通脹可能已經見頂,不過,這只是市場反彈的部分原因(8月16日)

50、價格出現了大逆轉(8月9日)

51、美股“機會之窗”提早出現,現在怎么辦?(8月3日)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:买股票、买債券:當下經濟政策周期下的美國市場策略

地址:https://www.breakthing.com/post/86512.html