主要看點:

1.互聯網行業深度調整,因何而起?(行情回顧)

2.互聯網VS傳統行業,互聯網行業有何特點?(行業基礎知識)

3.真的免費嗎?解析互聯網行業盈利模式,未來業績增長是否可持續?(業績增長)

4.2022年已至,互聯網監管會迎來邊際改善嗎?(政策面)

5.至暗時刻已過?互聯網板塊是否迎來布局良機?(估值)

一、2021,互聯網行業的“重塑”和“整裝待發”

從門戶,搜索,電商,算法,社交網絡,短視頻,直播……再到如今的元宇宙,互聯網的每一步跨越,都深刻影響着我們的生活。與此同時,其野蠻生長也帶來了數據安全和行業競爭格局的隱憂。過去的一年,國內互聯網行業迎來了“重塑”,也在二級市場遭遇了轟轟烈烈的調整,僅騰訊公司一年就跌去一萬億市值。

在回顧互聯網板塊的具體表現前,先回答一些基礎的問題。

我們耳熟能詳的互聯網公司,比如騰訊、阿裏巴巴、美團等,爲什么不在A股上市,而是遠赴香港、美國?主要原因是當時上市的門檻不同。過去A股實行核准制,IPO排隊時間長,對盈利等方面要求較高,而港、美兩地交易所則相對門檻低,流程時間短,允許同股不同權,發展相對成熟,更適合互聯網公司這樣的新興經濟主體。隨着A股注冊制的推行,未來國內資本市場發展也會越來越开放。

回顧過去十年互聯網板塊的表現,可謂“跌宕起伏”。中國互聯網指數近十年累計上漲164.32%,同期滬深300上漲91.16%,超額收益明顯。從2019年年初至2021年年初最高點,中國互聯網指數漲幅達到140.11%,而從最高點至今,已經回調60.81%。(時間區間:2019/1/21-2021/2/17,2021/2/17-2022/1/20)

數據來源:同花順,2012/1/21-2022/1/20

近一年如此大的回調和三個原因有關:

第一,估值偏高。2020年在疫情的影響下,全球央行大放水,同時“宅經濟”也促使互聯網公司業績大幅提升,互聯網公司的股價也隨之水漲船高,大幅上漲後,可能存在估值過貴的擔憂。

第二,政策趨嚴。2021年出台了衆多的互聯網行業監管條例、法則,主要針對反壟斷、網絡數據安全以及未成年保護等問題。由於互聯網公司在監管要求下的調整存在不確定性,導致股價大幅波動。

第三,業績預期下降。在監管趨嚴及經濟增長放緩的情況下,電商、遊戲、教育等互聯網子行業都受到衝擊,市場對於互聯網公司的業績預期並不樂觀。

但是,近期查理芒格再度抄底阿裏,旗下Daily Journal至2021年年底持有阿裏巴巴602,060份ADR,較9月末302,060份的持倉量幾乎翻倍。騰訊、小米等互聯網巨頭也紛紛回購,管理層“自己抄底自己”,充分展示了對公司前景的信心。從資金流向來看,以恆生互聯網ETF(513330)爲例,截至1月25日,今年以來抄底資金達25億元。資金紛紛加碼港股互聯網,市場情緒已然改變,2022港股反轉點或將到來。

二.行業介紹

1.與傳統行業相比,互聯網行業有何特點?

數字經濟正當時,互聯網行業重要性凸顯。以數字化的知識和信息作爲關鍵生產要素的數字經濟,近些年來成爲拉動經濟增長的新動能。據中國信通院的統計,2020年全球各國數字經濟佔GDP的比重平均達到43.7%,數字經濟已成爲世界經濟增長的中流砥柱。而數字經濟的核心技術服務正是互聯網行業提供的。

技術決定互聯網行業未來增長。作爲科技板塊的重要部分,互聯網行業的發展毫無疑問受到技術進步的影響。農業革命、兩次工業革命之後,我們經歷了信息革命,包括互聯網的誕生、互聯網和手機的普及、3G-4G網絡支持下智能手機催生移動互聯網三個階段,未來將是5G網絡支持下人工智能+物聯網時代的开啓。相對而言,互聯網行業對前沿科技的發展動向更加敏感。

財務特徵有所不同。互聯網行業維持高人工、高銷售費用、輕資產的特點,這與互聯網生產的產品類型有關。同時,互聯網行業具有較強的網絡效應,雖然單筆交易額較小,但在巨大的用戶數量下會帶來可觀的收入。

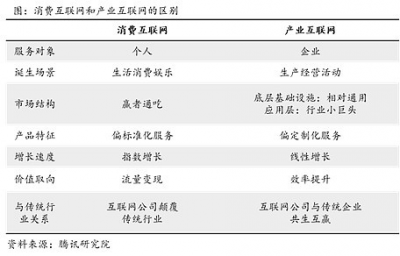

2.詳解營業範圍:除了個人,機構也是互聯網行業的服務對象

互聯網行業還可以進一步細分爲消費互聯網和產業互聯網。消費互聯網面向個人用戶,滿足人們在日常生活中休闲娛樂、購物消費的需求,涉及到的子行業包括電商、遊戲、音樂、視頻、本地生活行業等,和我們每個人的生活都息息相關;產業互聯網主要以生產者爲用戶,主要賽道包括雲計算、大數據、人工智能等,通過爲企業提供數字化設施或服務,從而提高企業的經營能力。

3.龍頭競爭優勢明顯,互聯網大廠的虹吸效應

在我國互聯網產業飛速發展的過程中,形成了一批規模大、技術領先、在多個子行業布局且具備人才優勢的互聯網公司,公衆戲稱其爲“大廠”。視頻、即時通訊、網絡購物、新聞資訊等各個賽道幾乎都能看到互聯網大廠的身影。與此形成鮮明對比的是,一些中小型互聯網公司無論在人才、技術還是流量層面上,都無法與這些互聯網大廠競爭,最終不得已被大廠收購。

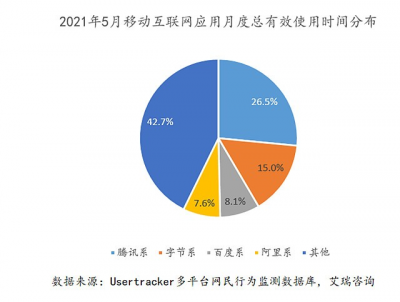

在此背景下,我國老牌互聯網巨頭 BAT 加新進崛起的字節跳動,僅四家互聯網公司旗下的產品就佔據了移動互聯網月度總有效使用時間中的 57.3%,大廠優勢明顯,頭部效應持續凸顯。

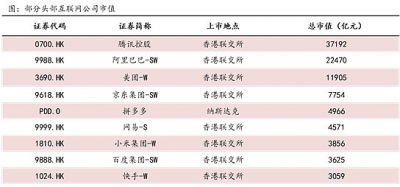

從市值角度來看,雖然過去一年經歷了巨大的調整,但騰訊與阿裏的總市值仍超過兩萬億,是互聯網行業當之無愧的領頭羊,緊隨其後的還有美團、京東、拼多多、網易等衆多互聯網大廠,市值排名也在前列。除此之外,還有尚未上市的字節跳動、螞蟻集團等,胡潤研究院估算表示,這兩個互聯網公司位列2021年全球獨角獸估值前兩名,截至2021年11月30日,市值分別可達22500和10000億元。

來源:同花順,2022.1.22

三、行業盈利

1.不直接收費,互聯網公司又是如何盈利?

過去20年,互聯網公司收入增長依托四種模式,分別爲直接銷售模式、廣告支持模式、平台傭金模式和價值分享模式,大家可能比較容易理解第一種“直接銷售模式”,但是,我們沒有直接付費的互聯網公司,又是如何生存呢?

√、直接銷售模式:使用者=付費者, 利潤 = 付費用戶*平均每用戶收入 - 流量成本 - 內容成本(視頻开支等)

√、廣告支持模式:使用者免費,廣告商付費,比如在线搜索、新聞門戶等。利潤 = 廣告主开支– 流量成本 – 內容成本

√、平台傭金模式:交易者付費,使用者、企業主按交易金額比例支付費用,比如電商交易平台。利潤 = 交易總額*傭金費率 – 流量成本 – 平台成本 – 线下成本(物流等)

√、價值分享模式:極少數用戶付費,補貼大多數用戶,比如在线直播、網絡遊戲等。利潤 = 充值總額*分成比例 – 流量成本- 維護开發成本

2.流量或已見頂,存量競爭中互聯網行業的哪些賽道值得關注?

我國互聯網行業正從“增量之战”變“存量競爭”。隨着我國人口增速下降和互聯網滲透率的提高逐漸見頂,互聯網行業獲得流量的成本也不斷增加,互聯網公司必須互相爭奪存量用戶,行業內卷程度加劇。

5G、人工智能、雲計算等新興科技爲互聯網行業發展注入新動能。隨着新技術的不斷成熟,將會產生新的商業模式,一方面,新技術將提高用戶的使用體驗,擴大互聯網的服務群體。另一方面,新技術也將降低互聯網公司的經營成本。在此背景下,一些重點方向值得關注。

<1> 遊戲出海。我國手遊在品類多元化、創新化特徵明顯,在研發及運營能力上都位於世界前列,中國廠商在海外主要國家的手遊市佔率也在不斷提升,未來發展可期。

<2> 元宇宙。從場景內容入口、前端設備平台到底層技術支撐層面,各大廠商紛紛布局。

<3> Saas業務。凡是符合“服務器在雲端,通過網絡提供的服務”這一特徵,均可算作Saas,企業數字化可有效降低運營成本。長期來看,我國Saas業務是具有較高成長確定性的優質賽道。

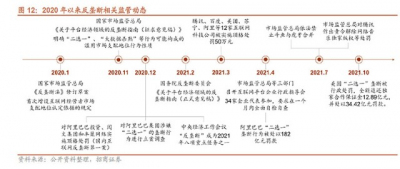

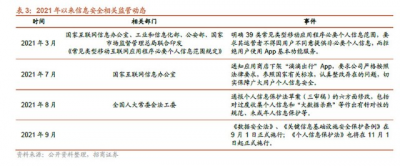

四、監管政策:中央提振信心,2022將迎來邊際改善

過去一年,互聯網行業可謂經歷了“至暗時刻”,其原因就是在數字經濟大發展的同時,壟斷和不正當競爭、信息安全等問題逐漸受到監管部門的關注,並在近一年中整體規範。在一系列的監管措施下,一些大型互聯網企業受到影響。

但是,從長期的角度來看,互聯網作爲战略新興產業的重要組成部分,國家整體持鼓勵發展的態度。一系列的監管舉措是爲了規範消費領域互聯網平台產生的壟斷、信息安全等問題,其目的並非限制互聯網產業的發展,而是創造更加公平的市場競爭環境,營造良好的科技創新氛圍,有利於互聯網行業的長期健康發展。

去年中央經濟會議上,對於涉及反壟斷/反不正當競爭的語言發生了變化,從“加強反壟斷,防止資本無序擴張”到“提振市場主體信心”。2022年,互聯網監管仍會關注反不正當競爭、網絡數據安全。但隨着監管新規的落地,不確定性也在不斷消除,互聯網公司將迎來邊際改善。

五、底部反轉:多數互聯網公司達5年來估值地位,左側布局正當時

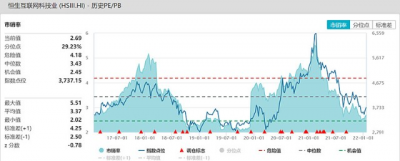

經過將近一年的調整後,目前互聯網公司估值風險已充分釋放。港股各個大型互聯網企業的估值同時也處於歷史上的低位,以騰訊控股爲例,當前公司的市盈率和市銷率水平均處於2015年以來的最低水平。

從互聯網板塊整體角度來看,以恆生互聯網科技業指數(指數代碼:HSIII)爲例,下圖展示了近5年的指數走勢和估值水平的變化,指數點位大幅下降,估值水平也一路走低。目前恆生互聯網科技業指數PS-TTM爲2.69,處於近5年29.23%的分位水平,估值處於歷史地位水平。港股互聯網相對美國科技股相對更具配置性價比,預計未來頭部互聯網公司的估值仍有上行空間。

數據來源:同花順,2022/1/22

目前,互聯網板塊估值正處於底部,可謂跌出了“黃金坑”。投資者可利用恆生互聯網ETF(513330)進行左側布局,一鍵打包港股優質互聯網龍頭。從投資的角度來看,調整後的互聯網公司已迎來邊際改善,底部反轉值得期待。恆生互聯網ETF的跟蹤標的指數爲恆生互聯網科技業指數(指數代碼:HSIII),基金前十大重倉股包括上文提到的騰訊、小米、美團、阿裏巴巴等互聯網龍頭公司。

恆生互聯網ETF的標的指數爲恆生互聯網科技業指數(指數代碼:HSIII),基日爲2010.3.5,歷年漲跌幅爲2017年34.54 %、2018年-35.64%、2019年15.75%、2020年55.47%、2021年-31.89%。指數歷史表現不代表基金產品表現,以上所提及股票名稱不作爲個股推薦。

T+0特別風險提示:跨境ETF實行T+0回轉交易機制(即當日买入,在交收前可以於當日賣出),資金運作周期縮短 ,可能帶來短期波動風險。

風險提示:1.本基金爲股票基金,主要投資於標的指數成份股及備選成份股,其預期風險和預期收益高於混合基金、債券基金與貨幣市場基金,屬於中等風險(R3)品種,具體風險評級結果以基金管理人和銷售機構提供的評級結果爲准。2.本基金主要投資於香港證券市場中具有良好流動性的金融工具,面臨匯率風險、香港市場風險等境外證券市場投資所面臨的特別投資風險。3.本基金存在標的指數回報與股票市場平均回報偏離、標的指數波動、基金投資組合回報與標的指數回報偏離等主要風險。4.投資者在投資本基金之前,請仔細閱讀本基金的《基金合同》、《招募說明書》和《產品資料概要》等基金法律文件,充分認識本基金的風險收益特徵和產品特性,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策,獨立承擔投資風險。5.基金管理人不保證本基金一定盈利,也不保證最低收益。本基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對本基金業績表現的保證。6.基金管理人提醒投資者基金投資的“买者自負”原則,在投資者做出投資決策後,基金運營狀況、基金份額上市交易價格波動與基金淨值變化引致的投資風險,由投資者自行負責。7.中國證監會對本基金的注冊,並不表明其對本基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於本基金沒有風險。8.本產品由華夏基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。9.市場有風險,投資需謹慎

- 恆生互聯網ETF(513330)

- 恆生科技指數ETF(513180)

- 恆生紅利ETF(159726)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:後監管時代,互聯網行業的投資價值分析

地址:https://www.breakthing.com/post/867.html