7月27日,好未來發布2024財年第一季度業績。次日,公司股價大幅收漲24.42%。在此基礎上,8月的第一個交易日,公司盤中股價站上8.38美元,創下自今年2月以來的股價新高。但這一股價也較其上市以來最高點90.96美元跌去90.8%。

2021年“雙減”出台後,國內K12教培企業开啓陣痛轉型,好未來亦不例外。在砍去K12業務主幹後,素質教育在倉促轉型的湍流推動下,“緊急”成爲好未來最大的收入來源。只是從長遠來看,素質教育並不是好未來的未來終點。

素質教育持續發力,但虧損仍在持續

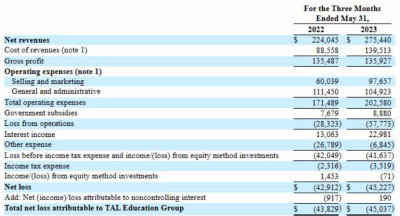

了解到,在2024財年Q1季度,好未來的淨收入從上年同期的2.24億美元上升到本季的2.75億美元,漲幅爲22.9%。雖然收入漲勢可觀,但當期歸屬於好未來的淨虧損依然有4504萬美元,且相較上年同期的淨虧損4383萬美元,進一步擴大。總結一句話就是:素質教育持續發力,但虧損仍在持續。

在“雙減”之後,好未來將自身重新定位爲智能學習解決方案提供商,並重新調整了業務重點:學習服務和其他服務、學習內容解決方案。

如今,學習服務業務是好未來最主要的收入來源。根據公司此前發布的2023財年年報,好未來主要通過小班授課、個性化的優質服務和在线課程提供學習服務;同時推出了一系列學習項目,如科學與創造力、編碼與編程、人文與美學等。

從營收構成來看,在2023財年第四季度,學習服務佔總收入的75%左右,素質教育成好未來學習服務最大的收入來源。這一收入結構自然也延續至了新財年Q1。

不過,在收入雙位數增長的同時,好未來卻沒有延續上個季度持續控費的策略。數據顯示,2023財年Q4季度,好未來運營成本和費用爲3.14億美元,同比下降42.4%。控費策略也直接讓其當期淨虧損同比收窄63.5%。

只是在今年Q1,好未來的公司策略开始轉向,簡言之就是“开始花錢”了。財報顯示,2024財年第一季度,好未來的總運營成本和費用爲3.42億美元,同比增長31.6%。

其中,好未來收入成本達到1.40億美元,同比增長57.5%;銷售費用爲9770萬美元,同比增長62.7%;僅有行政費用出現了下降,當期爲1.05億美元,同比下降5.9%。正是因爲大幅增長的收入成本和銷售費用,讓公司整體淨虧損較上年同期出現了進一步擴大。

但即便如此,好未來的收入預期和後續發展依然稱得上穩定。從遞延收入來看,當期好未來遞延收入余額達到3.88億美元,較上季度2.38億美元進一步增長,反映出以素質教育爲主的核心業務收入穩定。

另一方面,截至5月31日,公司還擁有20.86億美元的現金和現金等價物以及9.59億美元的短期投資,爲其後續增長提供穩定支撐。

加碼教育硬件和AI大模型

對於好未來而已,素質教育或許終究只是過渡業務。學習硬件加AI大模型的軟硬結合才是其發展的最終方向。

向學習硬件發展其實是好未來很早就確定的方向。目前學習硬件業務整合在其學習解決方案業務中。目前好未來主要的學習內容解決方案包括印刷書籍、智能書籍、移動應用和人工智能驅動的學習設備。從營收構成看,截至今年2月28日,好未來學習內容解決方案收入佔比爲16.3%。

此前,在2023財年第四季度財報電話會議上,好未來透露學習機的總量市場是年出貨量約爲400萬—500萬台,未來將會繼續擴大。

不過,綜合其在電商平台的銷售數據來看,好未來之後想在該領域搶佔更多份額其實並不容易。

雖然從市場角度來看,據《2022年中國教育智能硬件行業報告》顯示,教育智能硬件賽道增長潛力巨大,預計2024年市場規模超千億元,年復合增長率達26%。

但也正是因此,自雙減實施後,大量教培公司开始入局教育硬件賽道,好未來面臨的市場競爭壓力逐漸變大。從投融資角度來看,今年1月以來,教育硬件領域新增注冊企業20余家,平均注冊增速達35.5%。據天眼查不完全統計,教育硬件領域融資事件合計發生70余起,融資金額超30億元。目前教育硬件相關企業7800余家,其中,2021年、2022年新增注冊企業分別爲230余家、80余家。

爲了在後續競爭中取得先發優勢,好未來等頭部教育、科技企業开始嘗試發展AI+教育硬件的落地場景,教育垂直產品發布帶來的確定性正是二級市場在Q1財報發布後推動好未來股價大幅走高的重要原因之一。

今年5月4日,好未來宣布,其承建的智慧教育國家新一代人工智能开放創新平台正式上线AI雲課堂。其實早在今年2月ChatGPT席卷互聯網的時候,好未來就宣布在其學習機上线AI講題機器人“小”,“小”支持對題目智能拆解,並生成答題方法講解。另外,學而思也官宣稱,其正在自研面向全球數學愛好者數學大模型MathGPT,目前已取得階段性成果,預計在年內推出。

回到上文提到的Q1季度費用端變化,可以明顯看出好未來在本季度顛覆了其此前一直執行的控費策略,轉而开始加大成本和銷售費用投入。其意圖之一或在於搶在大模型發布前盡可能提高硬件的线上市佔率。

值得一提的是,由於在“雙減”前三四五线城市培訓機構相對缺乏,導致傳統學習平板等教育硬件在下沉市場的线下渠道滲透率和市佔率較高。數據顯示,2020年傳統學習平板前五大銷售商市佔率高達80%。

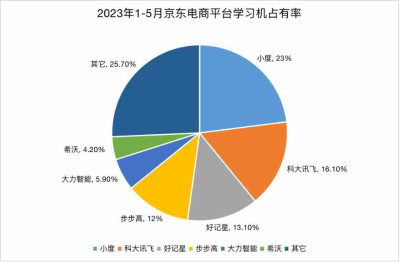

但线上渠道方面,今年1-5月,在作爲第三方平台的京東電商平台上,學習機佔有率的排名依次是小度、科大訊飛、好記星和步步高。分散的线上市場份額格局給好未來等後來者提供了更大的機會。

而目前好未來學習機的銷售渠道主要集中在官方自營電商平台。抖音學而思電子教育旗艦店顯示,上架僅兩月多時間,學而思智能學習機已售出2.7萬台,學而思講題機已售出2.3萬台。公司僅學習機的銷售額就已超1億元。顯然,進一步加碼教育硬件銷售能讓好未來大模型在推出後盡可能觸達更多的用戶,確立在該領域的競爭優勢。

目前來看,好未來管理層對其後續的業務發展信心較足。今年4月,4月,好未來董事會已授權將其2021年4月啓動的股票回購計劃延長12個月。根據延長的股票回購計劃,好未來將可能在明年4月30日之前回購約7.37億美元普通股。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:調整控費策略押注AIGC,好未來(TAL.US)能否在持續虧損中找到出路?

地址:https://www.breakthing.com/post/86831.html