(報告出品方/作者:國盛證券,夏君、夏天)

1. 小鵬汽車:未來出行探索者

1.1 智能化、性價比,引領科技潮流

小鵬汽車成立於 2015 年,總部位於廣州,是一家智能電動汽車設計及制造商,也是通過 全棧自研的能力來完成前沿互聯網和智能創新的科技公司。

小鵬汽車由夏珩、何濤、楊春雷等人發起成立。何小鵬爲公司聯合創始人兼董事長、CEO, 2004 年他曾聯合創始 UC 優視公司,後入職阿裏,任移動事業群總裁,2017 年加入小 鵬汽車。夏珩、何濤分別爲小鵬汽車總裁及高級副總裁,此前都就職於廣汽研究院。公 司其他團隊主要成員分別來自阿裏巴巴、騰訊、小米、華爲等知名互聯網科技企業以及 廣汽、福特、寶馬、特斯拉、法雷奧等知名整車與大型零部件公司。團隊具備科技互聯 網及汽車制造雙重基因。

小鵬汽車相較競品而言的突出特點在於:

1) 性價比:小鵬汽車目前三款在售車型標續款均在 15-25 萬價位。

2) 智能化:泊車 VPA 和領航輔助駕駛 NGP 等功能均屬行業領先。

目前,小鵬汽車在售 3 款車型 G3、P7、P5,定位分別爲緊湊型 SUV、中型轎車及緊湊 型轎車,標續款均在 15-25 萬價位。同時第四款車型中大型 SUV G9 已在 11 月廣州車展 亮相,預計 2022 年交付量產。

作爲有着“中國特斯拉”之稱的新銳車企,小鵬汽車以“智能化”標籤區別於其他造車 新勢力。“智能化”不僅體現在其智駕“XPILOT”智艙“Xmart OS”的功能上,也體現 在機器馬、“小鵬匯天”飛行汽車等全產品线探索上,更體現在其未來的軟件變現模式上。

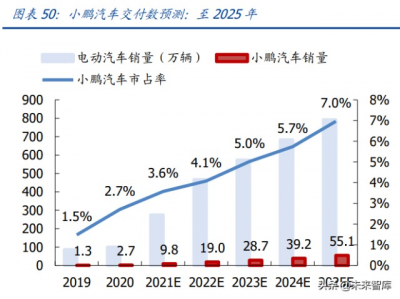

2021 年 12 月,小鵬汽車以 16000 台交付量位居國內新勢力之首,2021 年總交付量 98155 台,同比增長 263%。我們預計,在電動化、智能化驅動下,小鵬汽車高增長趨 勢仍將延續:預計 2022 年總交付量約 19 萬台,2025 年總交付量或達 55 萬台。在整車 銷售的同時,小鵬汽車 XPILOT 軟件變現也將提供新的收入和利潤來源,我們預計 2025 年,軟件變現或佔小鵬汽車毛利潤的 23%左右。

1.2 各車型精准定位,做年輕人第一款智能車

1.2.1 G3:首款量產高性價比 SUV,定調“智能電動車”

G3 定位爲緊湊型 SUV,於 2018 年 4 月發布,2018 年 12 月开始正式交付,當前價格爲 補貼後 15.46-19.32 萬元。2021 年該車型總銷量近 3 萬輛,改款 G3i 推出後 12 月銷量 爲 3511 輛,持續增長。

G 源自 Geek(極客),意在彰顯不斷探索、勇於創新的品牌調性,G3 在推出時即把“智 能駕駛”作爲殺手鐗:車型搭載 XPILOT 2.5 自動駕駛系統及 Xmart OS 智能網聯系統, 具備 L2.5 級別的視覺+超聲波融合的自動泊車功能。

1.2.2 P7:長續航智能轎跑,智能體驗全面向上

與 G3、P5 基於 David 平台打造不同,P7 基於車型更大的 Edward 平台打造,整車定位 爲更高端的中型車,售價區間在 22-35 萬元,並推出了售價在 37-41 萬元的鵬翼版。P7於 2020 年 4 月發布,2021 年總銷量近 6.1 萬輛,12 月銷量達 7459 輛,爲小鵬銷量最 高車型。P7 頂配續航裏程提升至 706km,同時擁有超級快充功能,在小鵬超級充電樁充 電十分鐘可續航 120km。

自動駕駛方面,P7 搭載 XPILOT 3.0,擁有 NGP 智能導航輔助駕駛和停車場記憶泊車功 能,智能座艙方面,有完善的車載神經網絡,內置強大的雙擎處理器。並實現整車 OTA, 智能體驗全面升級。

1.2.3 P5:首款搭載激光雷達的量產車型,智駕體驗行業領先

小鵬汽車今年 9 月正式發售第三款車——小鵬 P5 純電轎車,售價 16-23 萬元,車型爲緊 湊型,定位爲高性價比智能轎車,對標車型爲特斯拉 Model 3 及凱美瑞。目前該車型銷 量正在快速爬坡,12 月銷量已經達到 5030 輛。

作爲國內首款搭載激光雷達的量產車型,P5 再次在自動駕駛及智能體驗上進行了全新升 級,主要亮點包括:

1) 高階自動駕駛,電驅性能強勁:P5 目前車型價格爲 16-23 萬,價差由續航能力 及自動駕駛硬件配套決定。其中,頂配爲 600P,享有 600km 續航以及配套雙激 光雷達的 XPILOT 3.5 自動駕駛系統。底配爲 460G,享有 460km 續航,未搭載 自動駕駛系統。其頂配在續航能力、自動駕駛硬件配套方面優於 Model 3 定價 27.7 萬元的 2022 標准續航後驅版。

2) 座艙體驗升級,空間大且靈活:P5 配置第三代高通驍龍旗艦級數字座艙平台, 同時可選硬件增加了睡眠模式以及投影儀、車載冰箱、大疆無人機 Mavic2Pro 等。 同時,P5 車型對空間的利用更充分,後排腿部空間可達 167mm,作爲 A 級車卻 有近似 B 級車的空間。同時前排座椅可完全放平,車內空間可改造爲雙人牀模 式。

1.2.4 G9:進軍 30 萬-40 萬價格帶,殺入中大型 SUV 市場,自動駕駛功能再突破

2021 年 11 月 19 日,小鵬 G9 於廣州車展正式亮相,該車定位爲中大型 SUV,將於 2022 年量產,屆時將搭載 XPILOT 4.0 自動駕駛系統,並在硬件配置上再次升級,或將實現城 市 NGP 甚至全場景輔助駕駛。同時,該車型電子電氣架構也將進一步集中,達到“中央 計算+區域控制”階段,使得其在自動駕駛、車聯網等功能 OTA 升級上更爲順暢。市場 預計 G9 售價將介於 P7 和 P7 鵬翼版之間,即達 30-40 萬價格帶。

公司曾表示,小鵬汽車要做年輕人第一台智能車。事實的確如此:相比其他新勢力,小 鵬的用戶畫像特徵更年輕、更愛社交及嘗試新鮮事物。據隱馬數研,其 90 後用戶佔比高 達 43%,在新勢力及特斯拉車主中佔比最高,同時其用戶在虎牙、soul 等社交 App 上的 活躍程度也更高。

2. 整車產品:軟硬兼備,銷量有望跨越式增長

2.1 賽道廣袤:2022 年,新勢力正面相遇

我們判斷,政策端的支持、產品端的迭代共同驅動了新能源車的快速增長:

1) 政策端,以碳中和战略、產業發展規劃爲綱,雙積分政策、財政補貼及稅收優惠 等具體措施給予行業發展充足動能。

2) 產品端,消費者受到充電焦慮緩解、可選車型大幅增加、智能體驗提升三重刺激, 購車積極性持續提升。

隨着政策端和產品端的共同驅動,2020 年年中後,在傳統燃油車表現相對較弱的情況下, 新能源車市場高速增長。據乘聯會數據,截至 2021 年 12 月,新能源車月度銷售滲透率 已經超 20%,已經達到工信部在《新能源汽車產業發展規劃(2021-2035 年)》中擬定 的 2025 年新能源車滲透率 20%的目標。

我們預計,隨着用戶需求和認可的提升、新勢力和傳統車企們對新能源車投入的增加、 包括 2024 年後小米百度等科技公司造車的落地,2025 年新能源乘用車銷售滲透率有 望達到 40%,新能源乘用車銷量預期將達 880 萬輛。假設純電動汽車佔新能源車比重 約 90%,2025 年純電動乘用車銷量將達 790 萬輛。

2.1.1 電動:技術創新,降本增續航

從特斯拉及各家新勢力的電動和整車制造體系可以看出,續航的提升、成本的下降來自 技術不斷創新,蔚小理們在 2022 年也將實現更多迭代:

1) 一體壓鑄技術:馬斯克在 2020 年特斯拉電池日宣布,Model Y 採用一體壓鑄技 術、化零爲整,下車體總成重量可降低 30%,制造成本可降低 40%。我們看到, 小鵬武漢工廠、蔚來等也進行了壓鑄布局。新技術有望長期持續提升整車毛利率。

2) 充電技術:800V 高壓充電可實現快充,大幅減少補能所需時間。

3) 電池技術:特斯拉等採用的 4680 圓柱電池,容量大、續航高、充電快。CTP、 CTC 技術的使用,可有效提升能量密度、降低零部件數量和整車重量,在提高續 航裏程的同時降低成本。(報告來源:未來智庫)

2.1.2 智能:踏上 L3 級智能駕駛,展开軟硬件軍備競賽

2022 年,更高階的 L3 級智能駕駛功能將由車企量產交付,這一高階既體現在場景延展 上,也體現在軟硬件配置上。

1) 實現場景: 除了 i)泊車和 ii)高速場景以外,2022 年小鵬和蔚來的領航輔助駕駛功能均有 望拓展至 iii)城市場景。當前小鵬 P5 的 XPILOT 3.5 系統搭載有兩顆激光雷達, 在障礙物識別上具有更高精度、受光照影響也更小,這對於 NGP 功能拓展至城 市場景起到了關鍵作用。小鵬已宣布在 2022 年 H1 實現城市 NGP 功能。蔚來 2022 年則有望在 ET7 和 ET5 等車型搭載的 NAD 系統上實現城市 NOP 功能。

2) 硬件配置: 2022 年,新勢力們在智能駕駛系統上也都推出了自己的最強配置。小鵬 G9 將搭載的 XPILOT 4.0 在硬件方面全面升級,算力方面將搭載兩顆英偉達 Orin-X 自動 駕駛芯片,感知方面將搭載 800 萬像素前視雙目攝像、以及 290 萬像素側視攝 像頭,並採用高度集成的域控制器,計劃在 2023 年上半年實現全場景智能輔助 駕駛。 蔚來在 ET7 搭載的自研 NAD 系統中也將爲高階輔助駕駛功能配備超遠距高精度 激光雷達、算力方面更是配備 4 顆英偉達 Orin 芯片,算力達 1016TOPS。

2.1.3 定價:步入同一價格帶

此前,小鵬車型多在 15-25 萬價位,蔚來車型多在 35-55 萬價位,定位有所差異化。隨 着各家價格帶的持續延展,2022 年新勢力佼佼者們也將在同一價格帶相遇。

小鵬將於 2022Q3 交付 G9,市場預計其價格將介於 P7 和 P7 鵬翼版之間,即 30-40 萬 左右。蔚來將於 2022Q3 交付 ET5,其定價爲補貼前 32.8 萬(75kwh 版)及 38.6 萬 (100kwh 版)。隨着小鵬的上探、蔚來的下探,二者將在 30-40 萬價格帶相遇。隨着目 標人群的延展,新勢力們在同一價格帶的競爭也越加正面。

2.2 小鵬汽車:足夠突出的強項

2.2.1 硬件端:自研核心部件,產能布局充足

小鵬在核心技術的自研實力上處於行業第一梯隊。電動車三電系統包括動力電池、電驅 及電控。按自研程度排序,特斯拉行業領先,蔚來、小鵬次之。

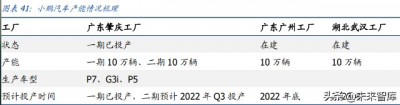

在產能保障上,小鵬進行了充足的布局。2017 年 3 月小鵬與海馬汽車籤訂合同,由海馬代工生產小鵬 G3,代工合作到 2021 年底已結束。2020 年 3 月,小鵬收購廣東福迪汽 車後獲得生產資質,自建廣州肇慶工廠。目前,小鵬汽車肇慶工廠爲核心生產工廠,並 有廣州、武漢工廠在建中。

1) 肇慶工廠:目前佔地超過 60 萬平方米,建築面積超過 23 萬平方米,負責生產現 有全部車型。該工廠一二期的設計總年產能爲 20 萬輛,一期產能 10 萬輛,2020 年 5 月已經投產,二期計劃於 2022 年 Q3 投產。肇慶工廠擁有五個高度自動化 的主要生產流程,包括衝壓、焊裝、塗裝、總裝和電池組裝。小鵬通過建立自己 的工廠,能夠直接控制產品質量,並在調整生產流程和產能方面獲得更大的靈活 性。

2) 廣州工廠:公司計劃於 2022 年投產的廣州基地,產能 10 萬台,廣州基地投資 總額預計爲 20-30 億元。

3) 武漢工廠:公司計劃於 2023 年投產的武漢基地,產能 10 萬台。

2.2.2 軟件端:智駕 XPILOT、智艙 Xmart OS

當前,小鵬的智能化水平在國內車企中處於當仁不讓的領先位置。

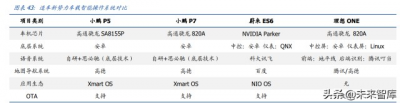

1) XPILOT 自動輔助駕駛系統:XPILOT 是公司針對中國路況和駕駛特點自主研發的自 動輔助駕駛系統。自 2018 年發布 XPILOT 2.0 以來,該系統已經邁過 XPILOT2.5 和 XPILOT3.0 兩個階段,步入 XPILOT3.5 時代。XPILOT 3.5 擁有 L2+級別高速和城市 路況全覆蓋的高速自動導航輔助駕駛功能,技術實力位於行業前列。

2) Xmart OS 車載智能操作系統:該系統爲公司基於安卓平台自主研發,從遠程控制、 全場景智能語音以及不斷拓展的 V2X ,3 個層面確立了自己的智能優勢,目前已經 迭代到 3.0 版本。

i) 車外遠程控制:Xmart OS 是國內首家支持通過手機 APP 遠程控制的整車 OTA 升級的車載系統。同時用戶可使用手機 APP 進行遠程座椅加熱、停 車召喚、空調开關、關門窗、查找充電樁、尋車定位、查找周邊環境等功 能。

ii) 全場景智能語音:小鵬汽車的智能語音交互技術應用處於國內領先水平。 Xmart OS 系統可以實現全場景語音控制,通過“小 P”語音助手可以喚 出絕大部分車載功能。此外,語音系統在多語義理解、不間斷指令輸入 識別、語音輸入環境場雜音過濾等方面進行持續升級,從而提高人機交 互的准確度。

iii) V2X 交互:除手機外,用戶還可以通過語音控制車頂的 AI 全景相機和 車外無人機,增加了更多外部硬件的使用場景,實現多空間的無縫銜接。

2.2.3 服務端:銷售網絡持續擴張、布局超充提升續航

小鵬的銷售體系類似特斯拉:銷售環節由线上完成,而线下則負責體驗、售後、零配件 供應等功能。

1) 銷售(Sale):在线上渠道完成。

i) 线上直接下單:用戶通過官網、APP、微信小程序等直接下單。

ii) 线上引流→线下體驗→线上完成下單:通過天貓、京東旗艦店等线上渠道, 可以將客戶引流至线下,體驗後回到官方、APP、小程序等下單。

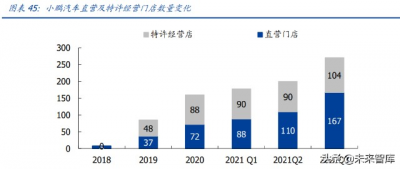

2) 體驗(Survey):由线下體驗店負責。公司門店包括直營門店、以及特許經營門店。 直營門店與特斯拉類似,特許經營門店與傳統 4S 門店類似。截至 2021 年 9 月 30 日,小鵬目前擁有 167 家直營門店及 104 家特許經營門店,公司預計 2021 年底門 店將擴建至 350 家。同時,爲提升品牌掌控力及客戶體驗,未來直營門店佔比將持 續提升。

3) 售後服務(Service)及零配件供應(Spare part):由獨立的服務中心負責。因爲新 能源汽車保養間隔長、保養項目少,服務中心可以建在非中心地區,同時門店數量相 對體驗店更少。

在充電服務端,小鵬汽車採取 1)家用充電樁、2)超級充電站和 3)第三方充電樁的充電解 決方案。據小鵬汽車官微,截至 12 月底,小鵬汽車超充站已上线 813 座,覆蓋全國所有 333 個地級行政區劃單位及 4 個直轄市。未來,小鵬計劃並在高速、機場、二三线城區的等場景 加密布局,提升車主充電體驗,同時計劃在超充資源匱乏的城市开放超充站給其他品牌共享。 此外,小鵬還與聯行科技籤約合作超 20 萬根第三方充電樁。

2.3 銷量測算:2025 年,小鵬銷量有望達 55 輛

當前,小鵬汽車定位 15-40 萬最大細分市場,已形成“G3+P7+P5+G9”囊括緊湊、中 大型轎車及 SUV 的較完整產品矩陣。我們看到,小鵬通過其突出的智能化、性價比等特 點,已經實現了領先新勢力的銷量。未來,小鵬汽車有望通過技術迭代和規模降本,進 一步獲得了更廣泛的認可。

短期,我們按車型對小鵬汽車交付數進行預測: G3:隨 G3i 進入規模交付階段,由於 G3 爲 2018 年推出,2023 年將迎接換代,我們保 守估計其銷量保持平穩。我們預計 2022-2023 年全年銷量約爲 2.5/2.5 萬輛。

P7:P7 交付量自 2 月起逐月攀升,我們預測 2022-2023 年全年銷量約爲 8.6/9.5 萬輛。 P5:9 月 17 日,據小鵬汽車官網,小鵬 P5 上市 24 小時收獲的訂單量超過 6100 輛。公 司 12 交付 5030 輛,我們預計 22 年月銷售量逐步提升至 6000 輛以上,22-23 年全年 銷量約爲 7.2/10.8 萬輛。

G9 等新車型:G9 將於 2022 年 Q3 量產,對標理想 one,我們預測 23 年預計能夠達到 穩態月銷 5000 輛;同時小鵬計劃從 2023 年起每年推出 2-3 款新車,因此我們預測 G9 等新車型於 2022-2023 年將貢獻 0.75/6 萬輛銷量。 綜上,我們預計公司 2022-2023 年全年銷量約爲 19.0/28.7 萬輛。

長期,按照小鵬汽車遠超大盤的增速,我們預計公司在電動車賽道市佔率將快速提升。 依照我們對各車型的預判,我們估算小鵬汽車在 2025 年交付量可達約 55 萬台,其市佔 率屆時達 7%。2024 年开始,硬件龍頭、互聯網大廠等聯合造車品牌或將量產、加入市 場競爭,但小鵬汽車基於此前技術及數據積累,預計市佔率仍將持續增長。

3. 智能駕駛:從技術標籤,到利潤引擎

作爲新勢力中被稱爲“中國特斯拉”的小鵬汽車,其智能化探索一直是國內車企中最前 沿的。除了機器馬、“小鵬匯天”飛行汽車等類比 Tesla Bot 的黑科技產品,小鵬汽車在 智能駕駛系統 XPILOT 系列的探索上也位於全國乃至國際前列。

3.1 小鵬 XPILOT,不止是技術標籤

3.1.1 泊車:“地表最強”VPA

公司自動泊車功能最初搭載於 G3 車型上,使用了攝像頭與超聲波雷達融合的方案,可以在 車位前後左右無車的情況下,視覺識別停車位,整體泊車成功率高,針對垂直、側方甚至斜 方停車的場景都有較好的優化。該功能在 i-VISTA 智能汽車指數 2020 年第一批車型測評時, 獲得所測 5 款車型最高分。

3.1.2 行車:NGP 率先駛入城市場景

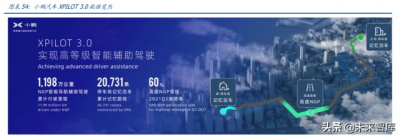

小鵬於 2021 年 1 月 26 日向所有 XPILOT3.0 系統的用戶正式推送 NGP (Navigation Guided Pilot,自動導航輔助駕駛)功能。NGP 功能基於高德提供的高精地圖打造,XPILOT 3.0 版本主要針對高速路場景,具備自動线速調節、最優車道選擇、上下匝道能力等。

同時,公司計劃 NGP 下一步能力將由高速擴展向城市場景。2021 年 9 月交付的小鵬 P5 搭載了 XPILOT 3.5 ,目前支持的城市輔助駕駛場景包括:紅綠燈路口智能輔助通行、城 市路況定制化跟車、城市路況智能輔助超車、智能輔助限速調節,環島智能輔助通行等。 公司計劃,2022 年上半年城市 NGP 功能正式上线,以 OTA 升級形式進行更新。同時在 2023 年上半年推出支持全場景智能輔助駕駛的 XPILOT 4.0,持續領跑智能駕駛。

3.2 更是加速迭代的核心競爭力

3.2.1 堅持自研:數據自主、加速迭代

在自動駕駛領域,小鵬汽車是繼特斯拉之後,全球第二家、國內首家基於开放計算平台 進行自主研發的車企。全棧式自研意味着小鵬可以主導感知、決策、規劃和控制等的研 發節奏。

截至 2021 年年中,小鵬汽車研發團隊約 2442 人,佔總員工比例的 39.8%。其中汽車設 計相關研發約 1519 人,自動駕駛研發人員約 398 人,智能操作系統研發人員約 525 人。 公司作爲布局全棧自研最早的造車新勢力,自動駕駛團隊搭建成熟、實力強勁。

對於自動駕駛這一前沿科技而言,核心技術人物至關重要,決定了整個團隊的研發方向 和執行力。小鵬的自動駕駛業務线的核心人物爲吳新宙,其於 2019 年 3 月加入小鵬, 之前在高通工作十余年,爲自動駕駛研發團隊負責人,研發方向即爲基於計算機視覺、 深度學習、精准定位和傳感器深度耦合的自動駕駛解決方案,擁有 160 項專利,爲業內 領先的技術專家。

在團隊構成上,小鵬的自動駕駛業務拆解成五個團隊,團隊位於國內北京、上海、廣州 以及美國的硅谷和聖地亞哥,各團隊負責人均爲相關方向資深研發人員。在團隊分工上, 中國團隊將更多與供應商、整車、測試等環節對接,負責技術落地;美國團隊則負責將 感知等技術深化。

相較小鵬,許多其他車企此前使用諸如 Mobileye 等第三方平台的封閉式方案。封閉式方 案提供高算力芯片,也提供算法模塊,解決感知的問題,如同內嵌在芯片中的一個封裝 好的模塊化函數。但是車企自身沒有接觸到視覺感知的工作,無法獲得源數據。未來的 迭代缺少數據的支撐,對系統的優化和未來的 OTA 升級都將帶來限制。而小鵬汽車採 取自研感知技術的方案,源數據獲取量及 OTA 升級禁錮都將被打破,爲以後的數據處理 和算法迭代提供堅實基礎。

以小鵬 XPILOT 系列的迭代爲例,在 2021 年 10 月 24 日小鵬科技日上,小鵬自動駕駛 副總裁吳新宙表示,XPILOT 3.5 在算法上幾乎進行了全部重寫,減少對顯示非實時路況 的高精地圖的依賴,未來將更大程度上實現“視覺爲綱”,在實時復雜路況的感知和判斷 上更進一步。未來,在完成 XPILOT 4.0 的全面升級之後,公司還有望在 2025 年左右推 出 XPILOT 5.0,實現向自動駕駛的進化。

3.2.2 進軍 Robotaxi:讓數據跑起來

自動駕駛技術的演進唯快不破。小鵬汽車通過多種途徑加速智能駕駛數據和系統的迭代:

1) 加快量產。 基於較大的銷量基礎,真實路測數據可以實現快速積累。小鵬汽車 NGP 自動導 航輔助駕駛功能於 2021 年 1 月开放公測,據官網數據,截止 2021 年 9 月,用 戶累計使用裏程已達到 551 萬公裏。

2) 進軍 robotaxi。通過 robotaxi 模式,可以獲取更充足的城市道路數據。小鵬汽車在 2021Q3 財報 後宣布,將於 2022 年下半年進軍 robotaxi。這也是國內首個宣布進軍 robotaxi 的量產車企。當前量產車的智能駕駛核心是高速場景,而佔據駕駛時間 90%的 城市場景尚不能覆蓋。小鵬汽車通過進軍 robotaxi,可以實現對常規城市道路的 有效覆蓋,獲得高價值的城市道路裏程積累,加速智能駕駛技術的演進。

3.3 變現測算:2025 年,軟件有望貢獻總毛利 23%

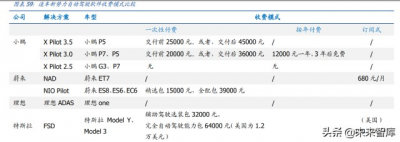

目前,車企自研的自動駕駛系統收費模式大致分爲三類:1)一次性付費、2)按月訂閱 付費、以及 3)整車打包銷售、將價值並入車價。

1) 一次性付費模式是目前大部分車型的選擇:代表公司:小鵬、蔚來。 目前,小鵬 XPILOT 3.5 自動駕駛軟件包售價爲 4.5 萬元,車未交付時選購自動 駕駛軟件,可享受 2.5 萬元折扣價。XPILOT 3.0 軟件包由於未匹配激光雷達, 價格相對更低,售價爲 3.6 萬元,交付前選購折扣價爲 2.0 萬元。 此外,蔚來 EC6/ES6/ES8 搭載的 NIO Pilot 自動駕駛系統精選包和全配包定價分 別爲 1.5 萬元和 3.9 萬元。

2) 按月訂閱付費,拓展收入至汽車全生命周期:代表公司:蔚來、特斯拉,等。 爲更好地推廣自動駕駛系統,培養用戶習慣,部分車企开始探索初始收費更低的 “按月訂閱付費”模式。2021 年 1 月 9 日,在蔚來 NIO Day,蔚來首次推出了 NAD(NIO Autonomous Driving)自動駕駛系統的訂閱收費模式,消費者以每月 支付 680 元的方式按月訂閱 ADAS。

特斯拉也於今年在美國推出了訂閱式 FSD 收費方式,每月 199 美元,曾購买 Enhanced Autopilot 套餐的用戶每月則是 99 美元,但需以 1500 美元將車載電腦 升級到 Hardware 3。 此外,小鵬汽車也表示,未來針對更高級別的 XPILOT,會採取不同的收費模式, 是一次性收費、還是按照年或月來收費,會根據實際的客戶反饋等情況而定。

3) 堅持打包銷售,不單獨收費:代表公司:理想。 與小鵬、蔚來針對自動駕駛系統探索多種變現模式不同,理想汽車 CEO 李想堅 持理想汽車所有車型的輔助駕駛和自動駕駛完全標配,既不收軟件激活的費用, 也不收訂閱的費用。他認爲,目前階段,相較提升自動駕駛系統的變現能力,獲 取更多的真實用戶使用自動駕駛系統的數據,實現系統迭代更爲重要,標配能夠 幫助車企快速擴大路測數據體量,從而盡早實現更高等級自動駕駛。

我們認爲,當前自動駕駛軟件包正在推廣初期,相較標配模式,一次性付費模式給予消 費者更大選擇空間。長期,智能駕駛功能不可或缺,訂閱式方案或成爲主流付費方式。

我們認爲,未來軟件服務有望逐步成爲小鵬汽車利潤的重要增量,其增長驅動主要來自 兩個方面:1)軟件付費滲透率提升;2)軟件收費增加。

1) 付費滲透率提升

公司在業績交流會上表示,2021Q1 公司 2020 年自動駕駛系統 XPILOT3.0 軟件包收入 爲 5000 萬,今年一季度達到了 3000 萬,增長迅速。截至 Q3,P7 累計的軟件付費率爲 20%,Q3 軟件收入環比提升。 我們預計,隨着公司的自動駕駛能力逐漸覆蓋更多場景,軟件付費比率將繼續提升。

2) 軟件包單價提升

特斯拉自動駕駛軟件包自推出以來,隨軟件升級、自動駕駛能力提升,僅 2019 年以來美 國軟件售價就經歷過 6 次提價,從 5000 美元/套提升至 12000 美元/套,軟件包價格佔 比達 Model3 裸車售價(44900 美元/輛,不含軟件包)的 27%,且馬斯克表示未來提價 或將持續。

目前小鵬 XPILOT3.0 交付前購买價僅爲 2 萬元/套,以 P5 最低可配套車型 460E 售價計 算(18.3 萬元/輛,不含軟件包),軟件包價格佔比僅爲 11%,仍有較大提升空間。同時, 針對 P5 搭載激光雷達車型 600P/550P,公司也推出了功能更豐富的 XPILOT 3.5,交付 前購买售價提升至 2.5 萬元/套。我們預計,未來隨自動駕駛功能持續提升,對應軟件單 價有望同步增長。

我們預計,隨着 XPILOT 滲透率持續提升、系統升級帶來收費增長,小鵬汽車軟件服務 有望在 2025 年帶來 66 億收入。而由於軟件毛利率高企,2025 年軟件對毛利的貢獻佔 比有望從 2021 年約 5%提升至 2025 年約 23%。屆時,小鵬汽車將在商業模式上與傳統 整車廠拉开差異。(報告來源:未來智庫)

4. 財務預測:大賽道、高增長、高估值

盈利預測

1) 收入:大賽道、高增長

i) 車輛銷售收入: 我們預計 2023 年和 2025 年國內電動車銷量可達 572 萬台和 792 萬台。其中,按照我們對小鵬汽車各車型的測算,小鵬汽車在 2023 年和 2025 年 的市佔率可達 5.0%和 7.0%,即 29 萬台和 55 萬台。 基於各車型 ASP,我們預測,至 2023 年和 2025 年,小鵬汽車車輛銷售收 入可達 616 億和 1146 億。

ii) 服務及其他收入: 我們假設,2023 年 XPILOT3.0 付費率約 10%,XPILOT3.5 付費率約 25%, XPILOT4.0 及以上訂閱付費率約 41%。2025 年 XPILOT3.5 付費率約 35%, XPILOT4.0 及以上訂閱付費率約 70%。由此測算,服務及其他收入在 2023 年和 2025 年可達 25 億和 72 億。

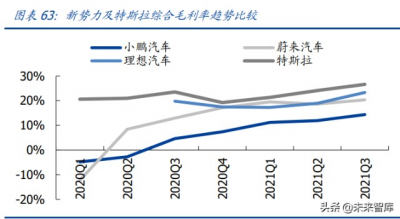

2) 毛利率:技術降低成本,軟件改善毛利

小鵬汽車 2021Q3 的整車毛利率約 13.6%,隨量產、效率改善而提升明顯。但由 於其性價比定位和激進的自動駕駛軟硬件投入,小鵬汽車毛利率在新勢力中仍不 算突出。我們預計,短期,小鵬整車毛利率由於智能駕駛軟硬件投入還將有所波 動,長期 2025 年有望提升至 17%以上。 整體毛利率方面,隨軟件服務收入佔比上升,我們預計公司毛利率將加速提升, 2025 年整體毛利率有望達 21%。

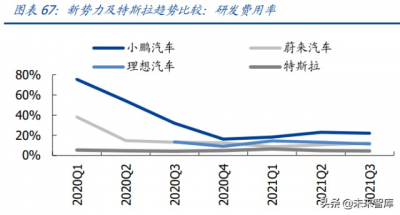

3) 費用率:量產驅動改善

2021Q3 小鵬汽車研發費用率約 22%,銷售及行政費用率約 27%。我們認爲,隨着銷量 增長和收入規模擴張,費用率規模效應將持續凸顯。 參考特斯拉,當其年交付量達50萬左右量級時,研發費用即控制在整體收入的5%左右, 同時銷售及行政費用率控制在整體收入的 10%左右。我們預計公司在 2025 年銷量有望 達到 55 萬輛、屆時整體銷售額有望達到千億量級,研發/銷售及管理費用率有望下降至接近 7%/10%左右。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小鵬汽車專題研究:前路廣袤,踩下智能化引擎

地址:https://www.breakthing.com/post/87.html