“精釀”正淘汰“工啤”成爲啤酒行業的新上位者。

來源 | 潮汐商業評論 作者 | Camille 出品 | 投資人說

“這周五晚上我們就出發!三年了,終於可以再去啤酒節暢快淋漓了!”作爲啤酒愛好者Joe興奮道。

隨着线下經濟的復蘇,疫情後的第一個盛夏正在被全國各地的“啤酒狂歡”所點燃。

7月14日晚,隨着歌舞《幹杯吧朋友》旋律響起,第33屆青島國際啤酒節在金沙灘啤酒城开幕。

开幕當日預約入園人數已超15萬。而在祖國的北邊,7月20日,第二十一屆中國·哈爾濱國際啤酒節在哈爾濱冰雪大世界園區盛大开幕。

與此同時,重慶、武漢、北京、上海等地也在如火如荼地舉辦着各式各樣的“啤酒節”,“啤酒音樂節”、“啤酒文化節”、“啤酒火鍋節”……

據悉,自7月份以來,全國有超過50多場啤酒節將陸續舉行,啤酒無疑成爲了這個夏天的靈魂所在。

事實上,啤酒股自今年开年以來,就漲勢喜人。

2023年Q1,A股啤酒板塊營收194.84億元,同比增長13.19%,歸母淨利潤19.88億元,同比增長29.59%,對比2022年Q1營收同增7.77%、歸母淨利潤同增19.53%,提速明顯。

據國家統計局數據顯示,今年一季度規模以上企業啤酒產量同比上漲20%,而同期規模以上企業白酒產量同比下滑19%、葡萄酒同比下滑5.9%。

國泰君安研報預期,隨着動銷加速、成本改善、結構升級三周期共振,啤酒行業有望迎來超級大年。

這個夏天,啤酒再次站上酒類C位,而強勢增長背後,如何跨越周期性“瓶頸”,迎合新一輪消費升級需求,似乎成爲了啤酒行業繞不开的新課題。

01

一場“啤酒節”的前世今生啤酒節作爲最具影響力的節慶活動之一,它的發展和變化可以說是伴隨着啤酒產業的興衰。

1810年10月,德國巴伐利亞親王結婚舉行了盛大的慶典,因當地大麥和啤酒花的大豐收,啤酒相應的成爲了當時慶典重要的飲品之一。

自慶典後,這樣的歡慶活動更名爲“十月啤酒節”並作爲巴伐利亞的一個傳統民間節日被保留下來。

此後民衆持續這種熱烈的情緒,年復一年地舉辦該項活動。

也正是每一年啤酒節舉辦所帶來的市場需求以及市民的文化狂歡,因豐富原材料及悠久生產歷史率先起步的德國啤酒產業得到了進一步發展的契機,讓德國成爲了世界啤酒大國。

而後來,隨着德國啤酒經濟的發達吸引了來自全球各地啤酒產業的集聚,伴隨着德國啤酒廠在全球範圍的落地。

德國啤酒和啤酒節文化也逐步走向世界,推動世界各地富有地域特色的啤酒節的舉辦。

世界最具盛名的啤酒節之一“慕尼黑啤酒節”就來源於此。

而咱們中國也有自己的啤酒節,其中最具典型的便是中國青島國際啤酒節,始創於1991年,是國內最早舉辦的啤酒節,融旅遊、文化、體育、經貿於一體的國家級大型節慶活動。

如今青島國際啤酒節已是國內規模最大的酒類狂歡活動。

也正是因爲當地的啤酒文化,青島被譽爲中國的啤酒之都。

時至今日,國內啤酒節已是百花齊放,大連“中國國際啤酒節”、哈爾濱啤酒節、燕京啤酒節、西安啤酒節、天津啤酒節等,多不勝數。

目前,國內的啤酒節舉辦的時間都集中在七八月份,這個季節屬於夏季,也是啤酒銷售的旺季。

啤酒節的舉行可以成爲一座城市或地區的標志性活動,吸引大量的國內外遊客,爲當地的旅遊業和相關產業帶來了巨大的經濟效益。

但更重要的是,於啤酒廠商們而言,啤酒節可以集中展示和推廣啤酒產品,也是其與消費者互動、展示產品創新以及強調品質的重要機會。

品牌可以借助啤酒節加強與消費者之間的情感連接。

而通過啤酒節,消費者則有機會品嘗到不同品牌的啤酒,發現新口味和風格,從而在潛移默化中接受一次“市場教育”。

與此同時,啤酒節也是與行業內其他品牌、從業者以及供應鏈夥伴進行交流和合作的重要場合,並且有機會推動行業的進步和創新。

如今,伴隨着线下經濟的恢復,沉寂三年的啤酒節再度起航,重燃盛夏,整個啤酒行業似乎也在三年時間中找到了新的發展方向。

02

啤酒行業高端化“啓程”約翰·思文與德文·布裏斯基在其所著的《啤酒經濟學》一書中曾提到過:

“人們在收入增加後,就會喝更多的啤酒,但這個趨勢只是暫時的,而到了某個轉折點,啤酒的消費量會隨着收入的提高而下滑。”

我國經濟經過近些年的飛速發展,人均可支配收入也不斷增加。

投射在啤酒市場,在經數十年發展,中國啤酒行業的品牌集中度越來越高,啤酒市場也已經進入了成熟期。

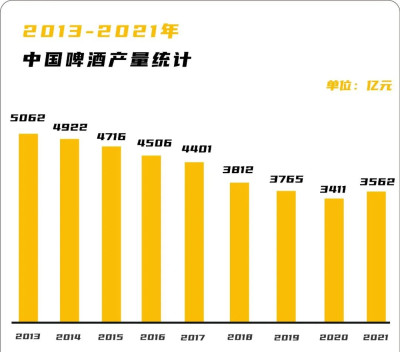

根據國家統計局數據,2013年我國啤酒產量約爲5062萬千升,達到歷年啤酒產量的最高點。

此後,我國啤酒生產量开始連續下滑,到2020年啤酒產量已降至約爲3411萬千升。

數據來源:國家統計局

數據來源:國家統計局

很顯然,啤酒行業的轉折點已經出現了,市場回歸理性,產業泡沫壓縮,新的消費需求已然產生,單純依靠產量所帶來的增長紅利時代一去不復返。

《啤酒經濟學》中提到,工業發展的規律揭示了工業啤酒由興盛走向衰落的全過程。

工業化商品以標准化、批量化、均質化,爲大衆提供了大量低價均質的產品,極大豐富了人們的物質生活。

但當人們收入提高後,同質的商品再無法滿足人們差異化的需求。

根據馬斯洛需求層次理論,當基本需求被滿足後,人們便开始尋求更高級需求,追求不一樣的、稀缺的產品,從而滿足消費體驗及心理體驗。

而在啤酒市場,工業啤酒淪爲人們追求更高事物的淘汰品,而口味多元、品質更高的啤酒正成爲大衆對啤酒的新追求。

這頭需求端正酝釀一起消費升級“革命”,那頭供給端也從早期專注產能到如今加速產品結構調整轉型。

如今我國啤酒行業已進入存量博弈時代,經過數十年的發展,中國啤酒行業品牌集中度越來越高。

現在行業基本形成了以華潤、青島、百威、燕京、重慶啤酒等五大啤酒廠頭部競爭的格局。

而競爭格局的相對穩定,單一品牌想要通過大規模提升市場份額實現增長難度較大,而通過調整產品結構,升級產品解決方案似乎成爲了當下突破增長“瓶頸”的最優解。

產品結構調整有兩個方向:

一是產品提價;

二是高端產品產量佔比提高。

直接提價一般基於上遊原材料、包材或能源價格上漲,但提價多作爲成本轉嫁手段,不具備長期發展支撐作用。

而高端化路徑正契合當下大衆啤酒消費升級,同時,高毛利高端產品銷量佔比提升,可較大程度提高企業利潤水平。

當前高端化已成行業發展主要趨勢之一, “價升”取代“量增”成爲行業增長的新動力。

如今,我國啤酒主流消費價格帶已從前期3-5 元升至當前6-8 元價格帶,且仍有上升趨勢。

目前各大啤酒企業已經建立自身高端產品矩陣,並結合自身情況制定高端化升級战略,且已有成效。

華潤啤酒作爲國內啤酒行業的領軍者,2017年,基於對時代發展和行業拐點將至的形勢洞察,華潤啤酒开啓了“3+3+3”創新战略,率先邁入高端發展裏程。

2020至2022的三年間,華潤啤酒高端酒整體達到210萬千升水平,保持12%以上的增速。

無獨有偶,從青島啤酒銷售數據上來看,2017年至2022年在青島啤酒旗下各品牌總銷量增長1.28%的同時,其旗下定位中高端的主品牌青島啤酒銷量增長17.93%,中高端品牌銷量增速優勢突出。

據中國酒業協會發布的數據顯示,2022年,全國規上啤酒生產企業完成釀酒總產量3568.7萬千升,同比增長1.1%;

累計完成產品銷售收入1751.1億元,同比增長10.1%;累計實現利潤總額225.2億元,同比增長20.2%。

從以上數據不難看出,啤酒行業“量價齊增”的趨勢已然出現,整個行業重回增長曲线。

而近幾年,啤酒生產企業利潤增速高於產品銷售增速,也見證了高端化趨勢對整個啤酒行業所帶來的促進作用。

只是,高端化不只是說說而已,其背後需要發掘新的“現金牛”爆品品類作爲支撐。

03

高端化落地 精釀勇立潮頭伴隨着近年來啤酒消費的升級,釀造工藝更加復雜的精釀啤酒也成爲了衆多啤酒廠商繞不开的高端化產品選擇。

據觀研網數據,2019年中國精釀啤酒的滲透率僅爲1.9%,但2013-2020年精釀啤酒的復合增長率卻高達35.38%,遠高於啤酒行業的復合增長率-5.27%。

中金公司預計,精釀啤酒市場在未來5年內將保持高速增長,2025年精釀啤酒市場規模(銷售口徑)達到1342億元,佔整體啤酒市場規模的17.2%。

與此同時,有行業數據顯示,相較於工業啤酒40%左右的毛利率,精釀啤酒的毛利率高達70%-80%,接近高端白酒的平均毛利率。

不論是持續增長的市場規模,還是擁有高毛利率的強盈利能力,精釀啤酒已然成了啤酒廠商們的關鍵產品布局。

如果說,以往精釀啤酒市場,被百威、喜力等外資廠商掌控,那么現在,以國產酒廠爲代表的本土勢力崛起,外資酒廠的市場份額逐漸被侵蝕。

例如,2022年,百威中國銷量下降3.0%,市場份額下降44個基點,致使上市公司百威亞太業績下降3.9%,直到2023年Q1也未能恢復。

而這頭,本土勢力在如火如荼地深耕精釀賽道,除產品布局之外,加碼產能也成了行業的重頭戲。

據了解,去年10月,華潤啤酒年產100萬千升啤酒生產基地項目开工,建成後將成爲華潤啤酒全國第6個百萬千升生產基地。

同期,燕京啤酒總部精釀中心竣工投產。

一期產能約5000千升,佔地4000平方米,未來可年產2萬噸精釀啤酒。

如今,精釀啤酒的崛起標志着啤酒行業進入了新的發展階段。

“精釀”正淘汰“工啤”成爲啤酒行業的新上位者,消費者對高品質和個性化的需求正推動着行業不斷演進。

“這次去青島啤酒節,我就是爲了嘗口不同國家地區的精釀啤酒,貴點無所謂,就圖它好喝,而且喝習慣精釀了,再喝工啤就像水一樣,口味是回不去了。”Joe感慨道。

你看,商業就是這樣。

· END ·

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:這個夏天,啤酒“瘋狂”

地址:https://www.breakthing.com/post/87014.html