01、汽車數據量呈現指數級增長,上雲成爲必然選擇

- 從企業層面來看,數字化轉型的目標是將貫穿汽車研發、生產、銷售、運營、售後服務等全生命周期的相關要素全流程數字化,將沉睡在車企本地服務器和機房內的數據上雲,打通各環節數據通路,逐步實現產業全鏈路的數據一體化管理,雲管端一體化的實時互聯,構建貫穿用戶全生命周期的服務運營模式,強化產業上下遊合作夥伴的連接,產生更大的價值。

- 從產品層面來看,汽車智能化、網聯化迅速發展,例如自動駕駛功能,從L2級开始,自動駕駛的每一次向高階駕駛演進,對於雲的基礎設施平台、應用、服務的消耗量都要上升一個量級。隨着高階自動駕駛逐漸走向量產,車載傳感器數量及數據量大幅增加,本地處理難以滿足需求,上雲將是最優選擇。

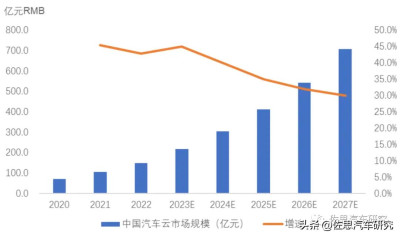

車企在雲服務建設上,每年花費高達數千萬元,促進市場規模快速增長。2022年中國汽車雲服務市場超過150億元,預計未來5年將保持30-40%的增速。

2020-2027年中國汽車雲市場規模

來源:《2023年汽車雲服務平台產業研究報告》

02、專屬汽車雲平台上线,差異化競爭成爲關鍵

2021年字節跳動發布“字節跳動汽車雲”, 在數字營銷、智能座艙、自動駕駛、車輛服務四個板塊提供雲服務;2022年,騰訊智能汽車雲、百度汽車雲、阿裏汽車雲紛紛上线,BATHD(百度、阿裏、騰訊、華爲、抖音)五大巨頭均已入場,依托汽車專屬雲構建的汽車雲服務進入深化競爭階段。

從各汽車雲的服務範圍來看大同小異,基本涵蓋了研發、制造、營銷、供應鏈幾大板塊,對於研發的支持主要集中在自動駕駛、智能座艙、車聯網、三電幾個領域,因此如何構建差異化競爭成爲企業制勝的關鍵。

中國汽車雲平台

來源:《2023年汽車雲服務平台產業研究報告》

03、雲服務的差異化競爭,主要從基礎資源層服務和上層研發工具鏈兩方面構建

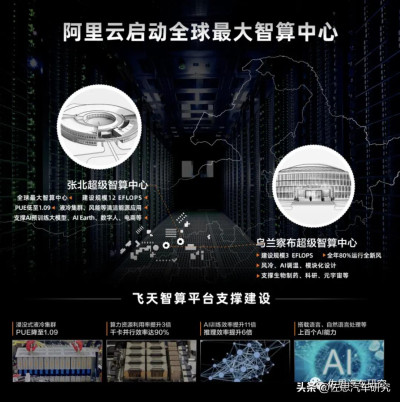

基礎資源層方面,超算中心是衡量服務能力的一項重要指標,阿裏、百度等率先布局。

2022年8月,阿裏雲啓動位於張北和烏蘭察布的兩座超級智算中心,算力規模合計15 EFLOPS(每秒1500億億次浮點運算)。同期,阿裏雲推出智能計算解決方案“飛天智算平台”,通過“平台+智算中心”形式將智算能力开放出來。

阿裏雲張北&烏蘭察布超算中心

來源:公开資料

百度雲繼开啓陽泉、濟南、福州、鹽城、天津五大智算中心之後,於2023年5月开工建設百度智能雲-沈陽智能計算中心項目,佔地約2.4公頃,建築面積4.2萬平方米,總體規劃算力500P,一期建設算力200P。百度沈陽智算中心未來不僅包含物理數據中心建設能力、智算基礎設施能力,還包括以大模型爲代表的AI軟硬件生態能力的綜合性解決方案,可支持智算時代下企業不同業務場景的計算任務和大模型的產業應用需求。

百度智能雲-沈陽智能計算中心

來源:公开資料

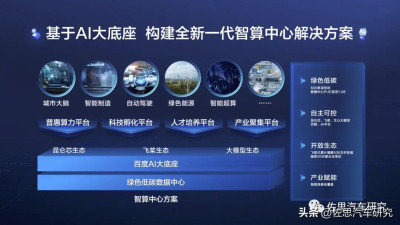

研發工具鏈方面,雲服務供應商正致力於通過“全流程”、“全閉環”的服務,爲用戶打造 “拎包入住”服務體驗。

- 騰訊自動駕駛雲平台中,虛擬仿真成爲關鍵一環。

- 華爲自動駕駛雲平台”八爪魚” 內置2000萬框標注數據集、20萬仿真場景庫、以及完整的工具鏈和標注算法,覆蓋自動駕駛數據、模型、訓練、仿真和標注等全生命周期業務,能夠協助車企“0”基礎構建自動駕駛开發能力。

- 百度則從芯片(昆侖芯)、深度學習(飛槳)、訓練大模型(文心),到搜索(百度搜索)、雲平台(百度智能雲)、自動駕駛(Apollo)、智能網聯(小度)等,構建全棧布局,實現數據閉環。

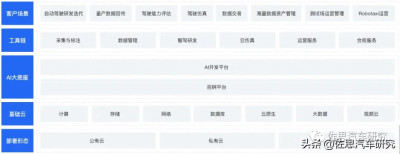

百度智能雲自動駕駛解決方案整體架構

來源:百度

04、多雲策略下,主機廠的需求從追求資源轉變爲追求效率

隨着深度上雲,主機廠上雲的資源需求已基本滿足,企業雲战略的底層邏輯從追求資源轉變爲追求效率,最終實現對企業整體生產經營數字化的能力提升。在這個過程中,主機廠不再與某一個雲平台深度綁定,而是實施多雲策略,將不同的業務類型放到不同的雲平台。

例如:

- 吉利汽車,在與百度合作打造“1+6+N”吉利混合雲平台的基礎上,與阿裏合作建設了星睿智算中心,與騰訊开展基於車聯網和安全解決方案的合作。

- 一汽集團,採用華爲雲Stack構建了混合雲架構,還與阿裏雲合作开展智能制造、數字營銷等業務。

部分車企雲平台選擇

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:汽車雲服務研究:專屬汽車雲平台上线,市場進入差異化競爭階段

地址:https://www.breakthing.com/post/87082.html