一個月之前我和一些主流投資機構的醫藥投研人員進行了一些交流,大概的觀點是2個:

第一,看好中藥,因爲政策支持中藥,中藥沒有政策壓制價格,所以能賺錢。中藥當然能賺錢,每次去醫院,醫生給你开的幾個西藥往往只需要幾塊錢甚至幾毛錢,因爲都是集採過的,不值錢,不賺錢。同時會給开一堆中成藥,那可能就是幾十上百元。我很困惑,到底哪個是真的管用的藥?

第二,不看好新型biotech,看好能盈利,不燒錢的公司,商業化能力強。結果就出了醫藥反腐事件,國家的態度很清晰,要賺錢可以,拿出真本事,別靠勾兌院長和主任。

總體來說上面兩個方向我覺得都是不符合產業趨勢的。我們看好的是真創新,特別是能出海的真創新。能做到的很少,因爲特別難。關注兩個創新藥企,這兩個藥企都有一個同樣的特點,就是下有國內銷售保底,上有國外BD彩蛋。

一、國內保底,說得是已經有藥物商業化或者即將商業化,確定性比較高。

康方生物的卡度尼利已經在國內商業化,預計今年銷售可達10億元人民幣。同時還有一线宮頸癌,一线胃癌等多項適應症獲批預期,逐步打开銷售空間後銷售峰值可達30億元人民幣。

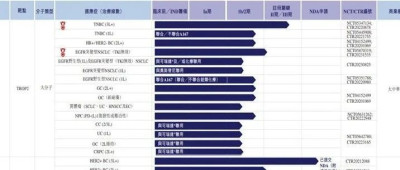

科倫博泰的Trop 2 ADC國內競爭格局很好,有望最先獲批的適應症是TNBC(三陰性乳腺癌),其次EGFR TKI耐藥難治性NSCLC,展現出最優臨牀數據,ORR與DCR與AK112相當,但是mPFS達到11.1個月,是目前臨牀藥品中,展現最優數據的產品。該藥公司吹自己國內銷售峰值可達100億元,券商機構等對Trop2 ADC國內銷售峰值在30-40億元,我們覺得能達到50億元。

二、國外彩蛋,說的是有國際化的可能和進展,一旦搞成彈性巨大,也是醫藥未來的核心投資邏輯。

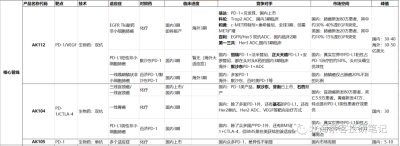

康方生物的AK112,BD給了summit,summit後面是一個曾經投中過達芬奇機器人和伊布替尼的大佬。AK112在2023H1海外推進2項3期臨牀,說明FDA還是認可1/2期的劑量和安全性數據。2項臨牀分別爲EGFR TKI耐藥的NSCLC,一线鱗狀NSCLC。市場更爲期待PD-L1陽性或高表達NSCLC能快速進3期臨牀,這才是K藥在海外的最核心適應症。更重要的是國內3期臨牀暫未公布數據,畢竟如果數據突出,海外成藥性應該也會大增。

科倫博泰的Trop 2 ADC海外抱上了默沙東的大腿,注意默沙東是即將成爲藥王的k藥持有者,在抗癌領域是目前的王者之一。默沙東還直接投了科倫博泰的股權。默沙東有望將其推進至全年3期注冊臨牀(暫未透露適應症,目前正在2期籃式多適應症階段),部分信息透露,可能還是會選擇Trop2表達分層來聯合K藥,在非小細胞肺癌中篩選最佳適應症。

三、有國內的銷售就相對有保底估值,決定下限;有國外的bd就有想象空間,決定上限。這樣的公司就比較敢下手,也能拿住。

具體的估值請加chake-assistant加星球查看。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:兩個值得關注的公司

地址:https://www.breakthing.com/post/87291.html