隨着證監會國際合作部在前不久發布了關於瀾滄古茶境外上市備案通知書,爭論多年的“茶葉第一股”,很可能會在近期迎來最終答案。

環顧當前國內茶企生存環境,以及普洱茶細分賽道的行業競爭邏輯,我們認爲:

1.“茶葉第一股”的虛名沒有實質性意義,瀾滄古茶如果順利上市,可能也意味着投資市場即將开放接納茶企。上市與否,爲茶葉品牌帶來的溢價空間或許不如預期。

2.高端茶市場增長緩慢,普洱茶賽道長期困擾於競爭激烈、集中度持續走高、供應鏈管理亂象難改等問題。如何擺脫“高端”限制,朝中下遊市場尋求破局方向,將成爲未來茶企的大勢所趨。

一、“茶葉第一股”虛名之爭,投資市場爲何對茶企缺乏信任?

股市對茶葉的不信任,早已是“老生常談”。

據不完全統計,中國茶葉市場規模已經突破1000億元,截至2022年末,產值規模更是達到了3180.68億元。如此大規模的市場,近十數年來,卻遲遲沒能走出一家上市企業。

從2013年至今,杭州龍井茶業、福建安溪鐵觀音、四川竹葉青茶業、信陽毛尖集團等知名傳統茶企,在衝擊A股IPO的過程中屢屢受挫。2020年曾有過一輪茶企扎堆IPO的高潮,但由於各種各樣的問題,這些IPO大都以失敗告終。

例如瀾滄古茶就曾在2020年6月向深交所遞交上市申請,經過一整年的排隊,2021年6月3日即將進行上市審議的前一天,瀾滄古茶卻臨陣退縮,在6月2日宣布撤回申請材料。

同一批遞交申請書的茶企中,至今仍在衝擊A股IPO的只剩下中國茶葉、八馬茶業等企業。其中,中國茶葉2020年6月遞交申請後陷入了長期沉寂,直到2023年6月30日才恢復發行上市審核程序。

相較之下,八馬茶業的IPO道路最是坎坷。2018年4月終止新三板掛牌之後,八馬茶業轉战深交所創業板,然而2021年10月完成首輪問詢後卻中止上市,2022年4月恢復上市審核後,又在2023年6月26日再次申請中止。

A股“不歡迎”茶企的同時,港股也不是茶企的“樂園”。

2009年港股上市,成爲第一任“茶葉第一股”的龍潤茶集團,因內控問題和連年虧損,於2017年進入長期停牌。盡管此後4年間龍潤茶集團多次尋求復牌,但直到2021年7月仍未能扭轉局面,徹底摘牌退市。

至此,中國大陸在香港主板上市的茶企也僅剩天福集團一家。但是天福集團旗下的天福茗茶近10年多時間裏始終沒能擺脫發展停滯,隨着核心業務逐漸轉向房地產,某種意義上已經可以算是茶葉概念股。

可以想象,一旦瀾滄古茶打破茶企上市難的局面,接過“茶葉第一股”的虛名之後,或許會承載整個投資市場的審視目光。如何扭轉投資市場對茶企的觀感,將成爲下階段首要解決的問題。

綜合各方面信息,銀箭財觀判斷,投資市場之所以對茶葉缺乏信任,主要源於這兩個原因:

1.高產量、低消費,國內茶葉消費缺乏高價值增長空間。

2.茶葉出口陷入瓶頸,海外市場觸及增量天花板。

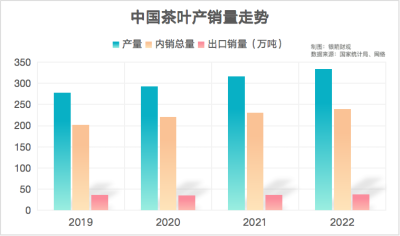

根據國家統計局的數據,從1991年至2022年,全國茶葉產量一路走高,即便是經歷了疫情影響也仍然在2022年達到334.21萬噸。

不過相比之下,茶葉內銷總量自2020年开始展露出增長乏力的勢頭。不僅2022年內銷總量只有239.75萬噸,三年間銷量增長也低於20萬噸。

不僅是國內茶葉銷量趨於低迷,我國的茶葉出口始終未能突破50萬噸關口。盡管自2014年進入快速增長窗口,但2020年下滑至34.88萬噸後,2022年出口量也僅僅恢復至37.52萬噸。

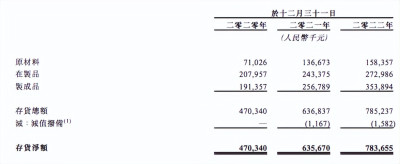

國內外銷量的相對乏力,也意味着茶葉供應鏈中存在大量的存貨積壓。以瀾滄古茶爲例,在招股書中寫明了如果“無法有效管理存貨”,將可能對業績、財務、現金流帶來的重大不利影響。

從瀾滄古茶的存貨數據中就能看出,2022年存貨淨額維持在7.84億元左右,近3年時間內有着大幅度增長。同時,2022年通過銷售茶葉產品獲取的總收益爲4.63億元,庫存對利潤空間的侵蝕較爲嚴重。

更關鍵的是,進入2023年後,以普洱爲首的高端茶品類,正在丟失其核心受衆群體。

二、高端茶祛魅在即,無糖茶將成茶企新風口?

茶葉的高端化底氣,源自於“物以稀爲貴”的產量限制。

作爲典型的非標准產品,由於工業化難以推進,茶葉生產和加工仍主要以人力爲主。這也導致了種植規模小、供應秩序亂、中小品牌分散等缺陷,長期存在於茶葉供應鏈中。

誠然,我國是全球最大的茶葉生產和消費市場,也是全球範圍內唯一同時生產六大茶類的產地,但由於品類、產地、配方等歷史差異,國內茶企廣泛分布於全國各地,難以進行有效的資源統一整合。

就像是2021年雲南省農業農村廳曾公布的茶葉國家級龍頭企業名單中,龍潤茶業、瀾滄古茶等8家普洱茶相關企業,廣泛分布於版納州、臨滄市、普洱市、保山市、昆明市等地區。

而且當時雲南全省的主要茶企就多達699家,其中大型茶企僅有12家,中型茶企也不過283家。小型茶企泛濫之下,爲了尋求更高的利潤,盜版普洱茶層出不窮,尤其是產量稀少售價昂貴的老樹茶,更是“真假難辨”。

而放眼全國,天眼查中與普洱茶有關的企業信息,高達6289條,行業資源的分散程度可見一斑。

而且在茶葉供應鏈上遊,部分地區還保留着茶販子到茶田、村鎮等區域收茶,再出售給茶廠的原始、低效供應關系,進一步加劇茶葉種植、生產、加工鏈條的混亂。

不過供應環節的缺陷,也側面加強了部分茶葉的市場稀缺度。對於普洱茶等產量較低、“真茶”難以辨別的品類,反而也成了支撐其高價值展現的內在因素。

在銀箭財觀看來,隨着茶葉供應秩序的不斷規範,上下遊關系趨於平滑和透明,高端茶葉反會遭到祛魅。基於茶文化塑造的高端形象或許不會受到影響,但價格方面,未來溢價空間面臨收縮風險。

高端茶葉的價格脫敏,在年輕人成爲主流消費群體後,或許會表現的更加明顯。

以普洱茶爲例,對大部分消費者而言,其作爲收藏品和禮品的價值,已經超出充當消耗品的價值。因此普洱茶核心受衆主要以中、青年爲主,以有飲品需求的老年人爲輔。

考慮到年輕群體對二手买賣,以及“炒鞋”“炒期貨”等金融活動的熱衷,一旦普洱茶的價值發生波動,二手交易市場或許會釋放大量的普洱茶庫存。供應鏈存貨壓力將會進一步加大,或許短時間內很難維持價格穩定。

根據弗若斯特沙利文報告的數據,瀾滄古茶在2021年就已經成爲“中國第二大普洱茶公司”,全國第二的市場份額之下,如果普洱茶遭到祛魅,很可能會令招股書中指出的風險快速成爲現實。

而且對年輕群體而言,傳統飲茶方式和茶文化的吸引力普遍不足,銀箭財觀認爲,年輕人更熱衷於通過新茶飲、冷泡茶等方式,跳過煮茶環節,快捷、方便地體驗茶飲樂趣。

例如東方樹葉的青柑普洱,進入2023年後在年輕群體中風評不斷走高,已經成爲許多年輕人接觸普洱茶的核心渠道。珠玉在前,東鵬特飲等飲料廠商也在今年2月份开始,頻繁前往普洱市進行實體考察,未嘗沒有打造普洱新飲品的想法。

再加上喜茶、奈雪的茶、蜜雪冰城等新茶飲品牌不斷推陳出新,普洱茶高售價的購买力限制,也在年輕消費者喜愛的飲茶方式中得到化解。

如果瀾滄古茶成功上市,不如參考東方樹葉的產品設計思路,積極探索新茶飲表現形式。尤其是近段時間正在成爲熱潮的無糖茶,如果瀾滄古茶能在該領域有所建樹,想必能夠最大程度打消投資市場對茶企的偏見。

希望這次上市能夠一切順利,帶給茶葉賽道更多的想象空間吧。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高端茶葉祛魅,瀾滄古茶上市?

地址:https://www.breakthing.com/post/87324.html