來源 | 東哥解讀電商

作者 | 金珊

阿裏巴巴交出了組織架構變革後的首份成績單。

2024財年Q1(日歷年2023Q2)總營收2342億元,同比增速回歸兩位數達到14%。市場預期營收2229億元,同比增速僅爲8%。經調整後的EBITA爲454億元,市場預期僅爲375億元。細看財報,發現幾乎所有業務都得到了改善,阿裏巴巴終於一掃此前的業績陰霾,觸底反彈。

讓阿裏能夠業績反彈是大環境消費的向好?還是組織架構變革帶來的活力?

業績一覽

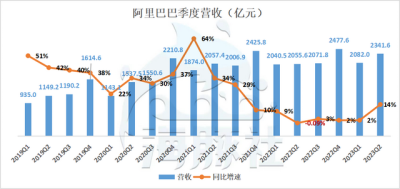

阿裏巴巴2024財年第一財季總收入2341.6億元,同比增長14%。

(圖表爲日歷年)

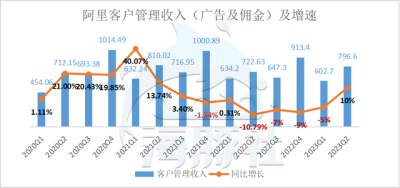

具體來看,來自中國零售商業的收入爲1098.3億元,同比增長13%。其中,客戶管理收入同比增長10%,直營及其他收入爲301.7億元,同比增長21%。中國批發商業收入爲51.3億元,同比增長1%。

(圖表爲日歷年)

國際零售商業收入爲171.4億元,同比增長60%。國際批發商業收入爲49.9億元,維持平穩。本地生活集團收入爲144.5億元,同比增長30%。菜鳥集團收入爲231.6億元,同比增長34%。雲業務收入爲251.2億元,同比增長4%。大文娛集團收入爲53.8億元,同比增長36%。其他分部收入爲455.4億元,同比增長1%。同時阿裏也針對組織架構的調整,做出了集團的詳細口徑披露。

營業成本1423.5億元,佔收入的比例下滑2%至61%,;產品开發費用104.7億元,佔收入比例下滑3%至4%;銷售和市場費用270.5億元,佔收入比例爲12%,保持不變;一般及行政費用73.0億元,佔收入比例下滑1%至3%。成本費用總額1916.7億元,佔收入比例下滑6%至82%。

歸屬於普通股股東的淨利潤爲343.3億元,淨利潤爲人民幣 330.0億元。非公認會計准則淨利潤爲 449.2億元,同比增長48%,主要由於經調整EBITA增加及權益法核算的投資損益增所致。

截至2023年6月30日,我們的員工總數爲 22.9人,截至2023年3月31日爲23.5人,一個季度內減少了6541人。

經營活動產生的現金流量淨額爲453.1億元,相較2022年同期的338.7億元增長34%。自由現金流爲390.9億元,相較 2022 年同期的221.7億元增長76%。

截至2023年6月30日止單月,淘寶app的DAU同比增長6.5%。闲魚DAU同比上升18%。

“百花齊放”,阿裏翻盤

1.淘天集團

作爲阿裏的“半壁江山”,淘天集團得到改善,整個阿裏才會更快重新煥發生機。

在此前阿裏巴巴內部會議中,馬雲提出了淘寶天貓未來的三個發展方向:回歸淘寶、回歸用戶、回歸互聯網。這個季度也是策略成功的體現。淘天集團开始打響了反擊抖音拼多多的流量和低價的保衛战。

在低價方面,上半年淘天集團上线了“同款比價”功能。淘天也在拉動低價的供給,吸引中小上,特別是產業帶商家入駐开店。據悉,天貓今年Q2(日歷年)商家同比增長達到了75%。

同時也實行了全面內容化策略,培養用戶的粘性,逛逛以點擊率作爲考核目標。用戶开始向淘寶回流,日活明顯增長。

商家和用戶的雙向增長,淘天的傭金和廣告也重新充當了公司增量的“扛把子”。

“淘寶天貓的商家增長趨勢非常明顯,日均活躍廣告付費商家數同比增長超過 20%。在 6 月季度,大量新商入駐,其中有相當一部分商家快速成爲了 “價格力战役” 的新生腰部力量,並且獲取了用戶的認可和轉化。”阿裏高層在業績電話會中表示。“從購买用戶的組成上,下沉用戶以及年輕用戶、年長用戶的增長是比較快速的。用戶的性價比需求越來越高,618 吸引了很多年輕的群體主動參與和購买。”

2.國際市場收割,增速最快

讓人更驚喜的是國際數字商業集團,總體增速高達41%。國際零售商業增速高達60%,是這個季度增速最快的業務。

這主要來源於新興市場本身的高速增長帶來了訂單量的提升,同時平台變現率提高。據了解,今年以前Lazda跨境店鋪的傭金大部分是4%,少數部分爲6%。今年以來,平台做出了大調整,跨境普通店統一調整爲7%,跨境LazMall店:調整爲7%。同時Shopee走上降本增效道路之後,在東南亞地區和Lazada的競爭逐漸趨緩。

3.菜鳥、大文娛扭虧爲盈,本地生活虧損收窄

菜鳥扭虧爲營,在阿裏巴巴商流和外部客戶的帶動下實現了快速增長。經調整後的EBITA從去年的負1.9億元,到今年正向的8.8億元。

優酷和阿裏影業等部門強勁復蘇。大文娛經調整後的EBITA從去年的負9.1億元,到今年正向的0.6億元。

本地生活集團訂單同比增長超過 35%。高德DAU峰值超過2億,再創新高。經調整後的EBITA從去年的負28.3減少至-19.8億元。

4.阿裏雲業務還在低谷當中

阿裏雲還是增速放緩,對比微軟雲、亞馬遜AWS的雲業務增速放緩,總體來看,並不讓人意外。

“與美國同行相比,雲基礎設施佔整體 IT 的支出比例仍然較低。”阿裏高層表示,“疫情後對遠程辦公、在线教育,和在线觀看視頻的需求有所減少,這是影響增速的一個重要原因,以及需要時間消化某個頭部客戶需求的減少。”

組織架構利好?消費回暖是增長主因

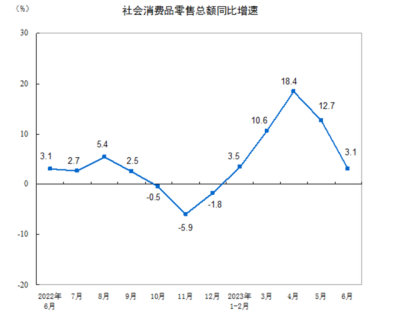

組織架構的變革會給阿裏“松綁”,給各大業務帶來活力。但並不是這次業績翻盤的主要原因。業績好主要還是市場變好了,同時去年的二季度還有上海封城影響,基數較低。

根據國家統計局數據換算,Q2實物商品網上零售額32788億元,同比增長14%。這和淘天集團總體12%的增速相差無幾。

從最近的618數據來看,直播電商的增速放緩了,但是貨架電商的增速還是處在個位數。2022年618電商交易額爲5826億元,2023年綜合電商6143億元,同比增長5.4%。直播電商1844億元,同比增長27.6%。

(圖片來源:國家統計局)

特別是短暫的報復性消費之後,市場回歸冷靜。5月6月的社會零售增速還是在下滑。阿裏難逃脫大環境,當下急需進一步鞏固自己的核心競爭力。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏巴巴終於觸底反彈

地址:https://www.breakthing.com/post/87630.html