$名創優品(HK|09896)$

文:向善財經 作者:劉能

先後兩次遞表失敗後,KK集團欲再度赴港上市。

在2021年11月以及2023年1月上市未果之後,最近,KK集團再次更新招股書。

增長是KK集團再度赴港IPO最大的底氣。

從2019年到2021年,KK集團GMV復合年增長率達到了驚人的163.0%,招股書顯示,一季度KK集團實現營收14億元人民幣,2022年同期則爲9.7億。消費復蘇的節奏之下,增長仍在繼續。

增長的另一面是虧損。

2020年到2022年,KK集團錄得經營虧損1.4億、2.3億、3.2億人民幣,三年累虧近7億人民幣。值得注意的是,2023年季度,KK集團經營利潤1.31億元,經營利潤率爲9.1%,盈利轉正。

一季度的盈利改善,似乎給KK集團衝刺港股帶來了一個窗口期,那么流血上市的KK集團如何講好潮流零售故事,價值增長之路究竟如何?值得深究。

潮流零售:小生意,大故事

零售生意是“小生意”,但這小生意一旦被規模化,就能講出大故事。拿已經上市的名創優品來說,到2023年3月底,名創優品門店數量已經達到了5514家。

KK集團講的,也是差不多的故事。

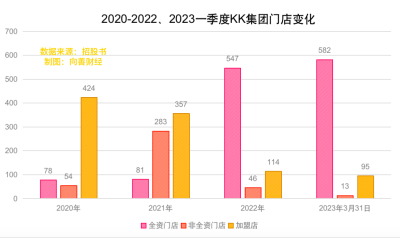

招股書顯示,到2023年3月KK集團有690家門店。其中自營門店595家,加盟店95家。值得注意的是,一季度KK集團門店數量減少了22間。2021年到2022年,門店數量則從721家減少到707家。

也就是說,這兩年KK集團的門店擴張的速度變慢了。

從過去的門店數量增長來看,2019年KK集團門店數量爲221家,到2020年就增長到了556家。

過去門店速度的快速增長,也可能與KK集團的策略有關,此前發布的招股書顯示,2018年、2019年及2020年12月31日以及2021年6月30日,KK集團提供給加盟商的貸款分別爲0元、0.35億元、2.72億元、2.58億元。

招股書顯示,2021年6月,KK集團停止了貸款,但集團的其他應收款項有所增長。數據顯示,2020年,公司其他應收款爲658萬元,2021年增長到了3117萬元,2022年爲4811萬元。

值得注意的是,會計處理上,其他應收款有可能會作爲母公司提供給子公司的資金通道。

從商業的角度來看,如果品牌提供資金給加盟商,那么一來可以減輕重資產投入的壓力,二來可以增加利息收入,不失爲一舉兩得的方案。

當監管層面禁止非金融機構的公司間貸款之後,這樣的“操作”也可能會有風險。

對此,KK集團也表示,無法保證中國人民銀行未來不會對其處以可能爲貸款墊付活動所產生收入(即所收取利息)一至五倍的罰款。

無論KK有沒有向門店提供資金,KK門店擴張的節奏都確實變慢了。

實體零售行業,門店擴張速度變慢意味着營收增長的變慢。

招股書顯示,從2020年到2022年,KK集團的營收增長率從254%,下滑到114%,並在2022難下滑到了0.8%。

由於衆所周知的影響,這三年期間零售行業很艱難,放慢擴張速度並不意味着是壞事。還要看後續增速恢復情況。

至少從一季度的情況來看,KK集團的增長仍需要一個恢復階段。

數據顯示,一季度營收增速又回到了47%,考慮到2022年一季度的消費情況,接下來幾個季度能不能保持高增長,頗爲關鍵。

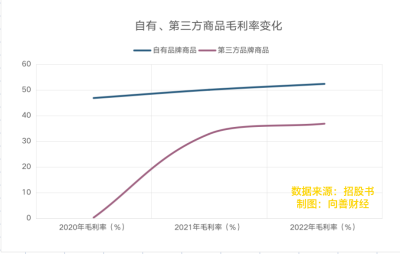

另外值得關注的是,過去的三年中雖然零售行業舉步維艱,但公司的毛利率仍然在增長。

2020年到2022年,公司的毛利率爲30%、37%以及41%。對比來看,名創優品的毛利率分別爲30%、26%以及30%。

從毛利率上來看,KK集團的表現佔優。

不過,從毛利率成長的角度來看,KK集團未來可能很難再進一步提升毛利表現了。

核心原因在於,自營品牌的路子似乎沒那么好走。

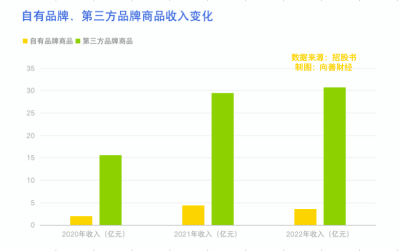

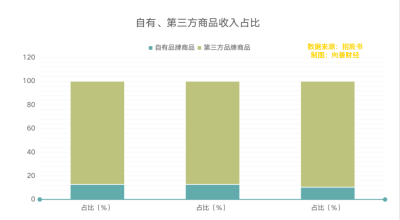

相比第三方品牌商品,自營品牌商品毛利率更高,能夠達到50%左右。但招股書來看,自營品牌的營收佔比在下降。

數據顯示,2020年到2022年,公司自營品牌商品的營收佔比分別爲13%、13%、以及10.5%,佔比進一步降低。

換言之,毛利率更高的自營品牌商品可能並不受歡迎,進一步提升毛利率的空間可能不大。

再來看看門店的情況。

KK集團旗下有多個潮流零售品牌,包括潮流零售品牌KKV、美妝零售品牌“THE COLORIST調色師”、文化潮玩品牌“X11”以及進口商品店KK館。

從門店結構上來看,KKV的門店數量最多,國內就有402家,“THE COLORIST”門店數量198家,X11有47家。

四家門店中,KKV的營收貢獻最大。招股書顯示,一季度KKV營收佔比69.2%,毛利達到4.71億元,毛利率高達47.1%。毛利率最高的是美妝零售品牌“THE COLORIST調色師”,營收2.36億元,毛利率爲49%。

從門店的情況來看,雖然經營的毛利率不低,但門店數量中大多數爲品牌自有店,且2021年之後,加盟商退出、非全資門店大幅減少,大部分爲全資門店,這么重的模式下,再延續高速擴張的策略可能會導致成本失控的問題。

模式更重之後,接下來能不能做好規模化增長的同時兼顧盈利,是對KK管理層的一個重大考驗。

跨過重資產規模化的門檻,壓力來源於負債

零售行業是典型的重資產行業,特別是對於自營門店比例高的品牌來說,如何快速規模化並控制成本,進一步完善盈利模型是永遠需要解決的問題。

過去新零售玩家每日優鮮、盒馬,如今的瑞幸,都曾經面臨過這個問題。比如瑞幸在2020年、2021年快速擴張時期,資產負債率分別爲70%以及58.%,此後下降到36%。2019年到2022年,每日優鮮的資產負債率均超過100%。

對於經歷過高速擴張的零售品牌來說,高增長往往意味着高負債。

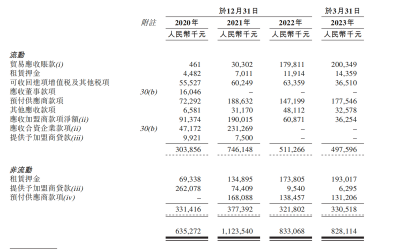

此前發布的招股書顯示,2019至2022年,KK集團的負債總額分別爲21.64億、58.24億、138.31億、137.6億元。與之對應的是,2020年到2022年,公司的資產總額分別爲31.1億、56.5億以及53.9億。

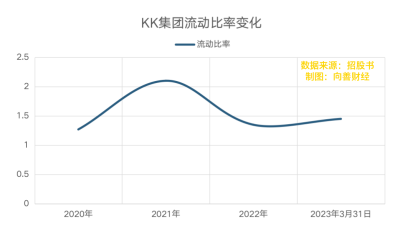

流動性方面,2020年到2022年,KK集團的流動比率分別爲1.27、2.1、1.45。一般而言,流動比率應該在2以上,也就是說,流動資產應該爲流動負債的兩倍以上,企業才有較強的償債能力。

進一步來看,短期內,公司的償債壓力明顯。

招股書顯示,到2022年底,一年以內的應付貸款及借款爲1.56億,公司所持有的現金以及現金等價物有2.48億,能夠覆蓋短期內的借款。

但是,如果加上經營負債,那么現金流似乎就有些不夠用了。

招股書顯示,2022年公司的貿易以及其他應付款就有7.7億,同期的貿易應收款爲5.1億,考慮到2億的受限制的銀行存款,那么即便是貿易應收款能夠全部收回,也似乎頗有些捉襟見肘。

具體來看,公司的債務主要是租賃負債以及貸款、借款,也就是說,只要現金流沒問題,店鋪房東不“催房租”,靠店鋪房東和供應商,KK集團也能“續命”。

不過,對於零售企業來說,租賃負債不完全是負債,也是生產資料。

整體來看,償債能力的變化可能更多是體現在現金流獲取上。

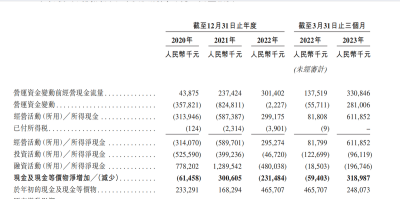

數據顯示,2020年到2022年,KK集團經營活動所用現金分別爲3.1億、5.8億,2022年經營活動所得現金2.9億。

2020、2021連續兩年的經營性現金流爲負,帶來了現金流壓力,2022年的現金流雖然轉正,但這一年KK集團並沒有大規模开店,現金流雖然轉正,但代價是增速下滑。

事實上 2019年至2021年,KK經營活動所得淨現金均爲負值,2022年才有所轉正。

值得注意的是,2022年之後,KK集團現金流轉正了,這是一個好的信號,說明公司有產生正向現金流的能力,但是投資活動、融資活動的現金流仍然爲負。

經營活動的現金流能力在增強,融資活動、投資活動的現金流獲取能力有所減弱,似乎也說明現在的市場環境下,融資變得更困難了。

這也可能是KK集團執着於上市的原因所在。不過,此時上市,KK集團可能更加需要展示自身的掙錢能力。

根據弗若斯特沙利文的報告顯示,2021年,Z世代每月人均可支配收入超過人民幣3500元,遠超中國居民每月人均可支配收入人民幣3074元。過去幾年,年輕人的消費能力迅速增長。

不過,在統計學之外,也有不少年輕人在消費這件事上也越來越保守了,不少年輕人過上“低欲望”生活。接下來潮玩零售的增長故事能不能持續講下去,KK集團恐怕還得拿出更多的增長數據來說服市場。

寫在最後:

消費領域從來不缺好的玩家和好的故事。好的故事也總能獲得市場的青睞。

KK集團顯然爲市場帶來了一個頗具想象力的零售故事。天眼查APP融資歷程顯示,衝刺港股錢,KK集團已經走到了F輪融資。據證券時報統計,KK集團通過13輪融資一共融得約32億元。

接下來KK集團能否順利上市,值得持續期待。

免責聲明:本文基於公司法定披露內容和已公开的資料信息,展开評論,但作者不保證該信息資料的完整性、及時性。另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盈利轉正再赴港股,KK集團有幾分把握?

地址:https://www.breakthing.com/post/87980.html