作爲新型創意托付式服務平台,一品威客一直致力於打造非實物產品誠信买賣的“阿裏巴巴”。時至今日,一品威客的發展步入新階段,公司已开始了赴美上市徵程。

了解到,於今年2月9日公开遞交招股說明書的一品威客在8月1日第三次向SEC更新了F-1/A文件,申請以“EPWK”爲代碼在納斯達克上市,但發行價格與發行股份數量暫未披露。值得注意的是,早在2022年8月12日,一品威客便已向SEC祕密遞表。

據招股書顯示,截至目前,一品威客的知識技能共享平台(即衆包平台)已擁有了超過2300萬的注冊用戶,其中累計注冊高技能賣家爲1602萬,累計注冊买家爲829萬。根據平台的GMV計算,一品威客的規模在我國的綜合性衆包平台中已位列行業第二位。

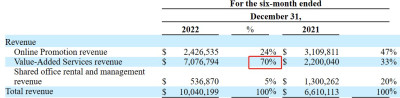

但從業績來看,一品威客表現出了明顯波動性。2021、2022財年(截至6月30日止12個月),一品威客的總收入分別爲1136.63萬、1281.11萬(美元,下同),同期的淨利潤分別爲62.38萬、-340.59萬元。在截至2022年12月31日止的6個月中,一品威客的收入爲1004萬美元,同比增長51.89%,淨利潤爲-68.33萬,較2021年同期的381.52萬美元大幅縮窄。

顯然,一品威客業績大幅波動的同時,公司仍在盈虧邊緣徘徊。作爲行業中的領先企業,一品威客真實價值如何?公司未來又將怎樣發展?通過招股說明書,便可從中尋得答案。

打造綜合性平台沉澱超2431萬名注冊用戶

總部位於福建的一品威客成立於2010年7月,經過長達十多年的發展,公司已成爲了基於網絡、面向中國千萬級中小企業和供應商提供創意交易服務的綜合性電子商務平台。

據招股書顯示,一品威客旗下的衆包平台EPWKVIE運營的業務涵蓋了設計、軟件开發、市場營銷、商務寫作、室內裝飾、生活服務和商務服務七大類別,涉及了包括標志設計、動畫設計、工業設計、網站开發、軟件开發、文案策劃、營銷推廣、裝飾設計等在內的300多個項目。

之所以能構建起如此繁榮的服務類別,得益於一品威客對接了擁有廣泛技能的賣家以及大量的中小微企業买家。截至2022年12月31日,一品威客的衆包平台擁有超過2431萬名注冊用戶,其中累計注冊賣家1602萬,累計注冊买家829萬。通過該平台,买家可免費發布具體需求,並與擁有技能的賣家輕松建立起聯系,從而快速高效的獲得廣泛服務,一品威客則從賣家收取訂閱費作爲收入,即公司招股書中說闡述的在线推廣業務收入。

據弗若斯特沙利文數據顯示,若以2022年上半年的GMV計算,一品威客憑借2.3億美元的GMV位列我國綜合性衆包平台的第二位,市場份額17.7%,僅次於豬八戒網3.3億GMV的25.4%的市場份額。

爲發揮業務協同效應打造新增長點,在運營在线推廣業務的同時,一品威客還將業務布局延伸至增值服務以及共享辦公服務。其中,增值服務指的是一品威客爲客戶提供包括記账服務、稅務申報服務、知識產權申請和注冊服務、資格認證服務,以及軟件設計和开發等在內的服務;共享辦公指的是爲中小微企業提供共享辦公空間並提供物業管理服務。2022財年中,一品威客在线推廣、增值服務、共享辦公三大業務佔總收入的比例分別爲64.7%、19.3%、16%。顯然,在线推廣服務仍是公司的核心業務。

從業績來看,2022財年中,一品威客的收入增長12.7%至1281.11萬美元,其中,增值服務、共享辦公服務均因2022年上半年疫情的反復導致收入有一定下滑,但在线推廣服務市場需求依舊旺盛,因此該業務收入增長30.53%,從而帶動了公司整體收入的增長。但由於報告期內銷售及營銷費用、以及網絡系統升級下研發开支的增加,導致了一品威客報告期內由盈轉虧,錄得虧損340.59萬美元。

至2022年下半年時,一品威客的收入大增52%至1004萬美元,這主要是得益於公司2021年底以來加速發展高質量的技術服務,以更專業、更優質的服務爲大客戶提供定制化服務,因此增值服務的收入在報告期內大增222%從而帶動了收入的大幅增加,該業務佔收入的比例大幅提升至70%。但在线推廣、共享辦公兩大業務的收入則明顯下滑,同比分別縮減21.97%、58.71%。

由於定制化的增值服務毛利較高,因此在增值服務收入大增之下,一品威客2022年下半年的毛利率提升2個百分點至21%,且公司採取了降本增效策略,壓縮了一般及行政开支、以及研發費用,使得總營業支出下降35%,報告期內的淨虧損亦縮減至68.33萬美元,而2021年下半年同期爲虧損381.52萬美元。

新增長曲线的打造或衝擊平台生態核心

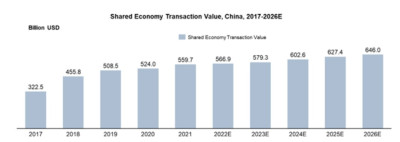

就行業而言,由於衆包是實現共享經濟的一種在线方式,是實現共享經濟的重要途徑,因此在互聯網技術發展以及市場需求的持續推動下,共享經濟相關行業的整體規模仍將成增長趨勢。據弗若斯特沙利文數據顯示,2021年時,我國共享經濟的市場規模爲5597億美元,其預計至2026年時,該市場的規模將達到6460億美元,年復合增速3.3%。

如此龐大的市場,從細分領域來看,其中仍有高成長的賽道充滿着機會。弗若斯特沙利文表示,生活服務類、產能類、知識技能類是我國共享經濟的三大主要類別,佔市場的比例分別爲46.4%、33.5%和12.3%,其中,知識技能類需求旺盛,成長空間較大,其預計隨着市場主體的快速增長和共享經濟的快速發展,僅創意設計和軟件开發的衆包平台市場規模預計將回到快速增長的軌道,從2022年的29億美元增長到2026年的225億美元,復合年增長率爲66.9%。

一品威客作爲領先的綜合性衆包平台,已在服務類別,买賣家數量、以及GMV規模等方面具有先發優勢,必將受益於行業的持續成長,且預計公司未來會投入更大的資源在增長更爲快速的細分板塊,這將爲公司帶來新的成長動能。

但值得注意的是,隨着注冊用戶基數的持續變大,一品威客用戶增長的速度或已逐漸放緩。從2015年至2021年,一品威客注冊用戶7年復合增速26.7%,但至2022年,累計注冊用戶數量僅增長5.69%,這雖然有疫情的影響,但注冊用戶的快速增長或已難以保持過往的增速,除非公司持續加大對銷售及營銷开支以積累用戶,但這或會讓公司陷入虧損泥潭。

此外,國內在线衆包市場實際上是一個高度分散且競爭激烈的賽道。由於需求方中小微企業對性價比有較高要求,因此往往在不同的平台發布需求,以尋求更優質的服務,那么如何將高技能人才留在自己平台接單就顯得尤爲重要,而平台生態的搭建、交易的便利性、安全性便成了關鍵。不過,交易端難以做出差異化競爭優勢,平台生態的搭建雖然能拉开頭部與中尾部玩家的差距,但對於同樣的頭部玩家而言,同質化其實十分嚴重,這就有可能導致雙方競爭加劇下價格战的出現。

但在注冊用戶增長放緩,競爭或將加劇的經營環境壓力下,一品威客似乎已找到了破局之道,這在2022年下半年的業績中有所體現,即增值服務收入的大幅增長。這背後是一品威客以自身提供的高質量服務對賣家端服務的重塑,與之前對接賣家與企業需求不同,現在是一品威客加大了自身直接爲买家提供服務的能力,該策略的優勢在於,一品威客能保證更高的服務質量,以持續吸引中小微企業买家。

在該策略下,依托平台所積累的廣泛买家需求,增值服務有望成爲一品威客的新增長曲线。但該策略的缺點也很明顯,即一品威客的增值服務只能針對具有高盈利空間的頭部定制化需求展开業務,中長尾訂單或難以爲一品威客帶來利潤;且該服務已經是與平台中的頭部高技能人才形成了直接的競爭關系,這或會導致部分人才的流失,因此公司收入端能繼續增長是以破壞平台生態中最核心的高技能人才爲基礎的,如何在其中維持平衡而實現長遠的發展需要一品威客具有足夠智慧。

此外,一品威客的高負債值得投資者重點關注。截至2022年12月31日時,一品威客的總資產爲724.43萬美元,總負債爲1317.27萬美元,資產負債率高達181.84%,即使去除流動負債項下的合同負債,一品威客的資產負債率仍高達138%。如此高的負債,與一品威客共享辦公業務的發展有直接關系,這是一項需要重資產投資的業務,對資金的運營有着較高要求,這樣的業務其實在資本市場中並不太受歡迎。

從上述的分析中不難看出,一品威客的優勢與缺點同樣明顯,公司將平台做到了衆包行業的第二名,在賣家、中小微企業买家以及品牌方面有先發優勢,並挖掘了增值服務爲新增長曲线,但公司也面臨着注冊用戶增長放緩、競爭加劇、高負債以及提供高技術增值服務或會造成高技能人才流失等衆多壓力,未來發展難言樂觀。

且從估值角度來看,若一品威客以在线推廣服務爲重心,那么公司的估值方式將向互聯網平台靠近,若公司的收入重心轉變爲以高質量技術的定制化增值服務爲主,那么一品威客的估值方向將偏向於軟件服務提供商,畢竟在线推廣服務具有明顯的規模效應,而定制化的高技術增值服務則沒有明顯的規模效應,服務團隊會隨着業務規模一起增長,因此後者的估值水平相對較低;且發展共享辦公業務使公司進入了高負債的處境,這對公司的估值將形成進一步的壓制。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美股新股解讀|業績波動明顯負債高企,規模行業領先仍難掩一品威客(EPWK.US)瑕疵

地址:https://www.breakthing.com/post/88213.html