2023年是新能源行業蒙塵的一年,但是正所謂“买在無人問津處,賣在人聲鼎沸時”,行情不好的時候,水落石出,最容易看清一個公司基本面。作爲全球領先的高效光伏材料研發和制造商,協鑫科技一直掌握並引領高效光伏材料技術的發展方向,是多晶硅、顆粒硅、硅片等光伏產品的主要技術驅動者和領先供應商。本文重點從鈣鈦礦、CCz、顆粒硅等角度,來看看硅片龍頭協鑫科技一直以來“霸道”的成長性。

一、鈣鈦礦商業化元年,協鑫科技領軍

光伏行業只有一個永恆的主題,那就是“降本增效”。從晶硅到薄膜、從多晶到單晶、從集中式到組串式逆變器,光伏產業多個環節都曾掀起過“路线之爭”。但這些路线之爭的根本,都在於降本增效,提升光伏能源的經濟性和競爭力。隨着PERC電池實現普及並逐漸接近光電轉換效率理論極限,以TOPCon、異質結(HJT)、HPBC爲代表的電池片技術受到市場關注,並逐漸商業化後成爲光伏行業的主流。

然而,即使在細節再怎么打磨,單純晶硅電池的轉換效率已經接近極限,德國ISFH研究表明,成熟晶硅電池的效率已難破30%。但是晶硅/鈣鈦礦疊層電池卻可以輕松突破這個極限,6月份隆基在商業級絨面CZ硅片上實現了晶硅-鈣鈦礦疊層電池33.5%的轉換效率。

事實上鈣鈦礦材料從進入太陽能電池領域开始,就把目光牢牢鎖定晶硅轉化效率的“天花板”,其使命就是“效率革命”。單憑能量轉換效率高,成本低,制備工藝短兩個優點,就可以吊打晶硅電池。但是其穩定性差、難以大面積制備等劣勢也使得鈣鈦礦在實驗室呆了十多年之久。

從筆者觀察的情況看,自2019年單結鈣鈦礦在達到25.2%的效率後,事實上已經开啓了產業化的進程,而今年开始,這一進程开始加速。

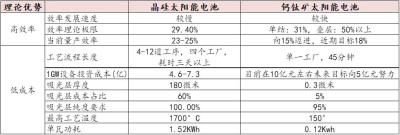

圖1:晶硅電池和鈣鈦礦電池的成本、效率比較

數據來源:硅業分會

所以我們看到,鈣鈦礦疊晶硅成爲光伏廠商未來的主流技術路线,鈣鈦礦的商業化元年已經开啓,鈣鈦礦已經成爲下一個光伏產業的阿爾法。

銀河證券預測,隨着鈣鈦礦電池技術發展日益成熟,“十四五”期間我國鈣鈦礦電池在建及規劃產能有望達到50GW-75GW。根據國際市場調研機構Prece dence Research的報告顯示,2021年全球鈣鈦礦太陽能電池市場大約爲0.6億美元,到2030年這一數字可能躍升至72億美元,年復合增長率達到31.8%。

今年以來,鈣鈦礦GW級別的產能規劃已經开啓,以下是業內主要公司量產的計劃情況:

圖2:鈣鈦礦電池商業化情況

數據來源:各公司公告

在這裏我們再度看到了協鑫科技的身影,其實一點也不要奇怪,因爲協鑫科技2017年开始就开始儲備鈣鈦礦技術,積累了豐富的技術經驗和科研成果。

今年1月協鑫科技獲得了由中國質量認證中心頒發的鈣鈦礦組件BIPV光伏玻璃3C認證證書,獲得進入國內市場的通行證。

產業化方面,協鑫科技子公司昆山協鑫光電所生產的1m×2m全球最大尺寸鈣鈦礦組件已經下线,公司具備了大面積組件綜合研發生產能力,而該組件正是目前全球尺寸最大、即將實現大規模量產的高效鈣鈦礦組件。

從1cm×1cm的實驗室微尺寸到65×45cm的10MW實驗线小尺寸,再到1×2m的100MW商用級大尺寸組件,協鑫科技始終領跑鈣鈦礦行業,是目前全球唯一、單結光電轉化效率穩定在16.02%以上的商用組件研發生產科技企業,且該效率預計將於今年突破18%。

路线上看,協鑫科技的路线體現出技術起家的底蕴和特點,公司鈣鈦礦電池主要聚焦於單結技術,這種似乎與主流疊層方向不一致,但是協鑫的選擇其實暗藏玄機。從大規模制備的角度看,生產端肯定是在量產线上同時推進多種可行性工藝,單結一定是最早實現的,未來工業化階段有可能應用四端疊層技術,協鑫大概率會選擇四端疊層技術,直接用鈣鈦礦玻璃封裝晶硅組件,再將兩者連起來,實現效率突破。

以單結盡早實現量產,然後產品端做更大規模的實驗驗證,這也是協鑫未來在鈣鈦礦能領先的密碼之一。

那么如何給鈣鈦礦板塊估值?當前鈣鈦礦項目整體估值處在很高的狀態,其中天使輪融資便已是千萬級起步,Pre-A輪融資的報價動輒數億元,目前協鑫鈣鈦礦對比的公司納纖光電D輪後估值已經超過百億,鈣鈦礦將成爲協鑫科技估值提升的重要因素。

二、顆粒硅:先進的產能永遠不會過剩

今年來光伏上市公司股價跌跌不休,核心原因就是市場關注的焦點“過剩”。光伏確實已經過剩,不僅是在硅料端,還有硅片、電池、組件,幾乎全面過剩。但大家也不用太擔心,過剩是逐步的。目前看,硅料是產量過剩,硅片是產能過剩,電池是落後過剩,組件是同質過剩。

所以,所謂的過剩,只是低端重復的過剩,先進的產能永遠不會過剩,這個規律放在任何行業都是合適的。

短期內硅料的過剩是不可避免的。硅料行業較產業鏈其他環節相比,具有重資產+低周轉+高ROE的特徵,擴產周期在整個光伏產業鏈中最長,約18個月。因此,一旦行業進入到過剩的階段,其過程會持續時間較長,過程慘烈,直到產能重新出清之後,供需關系再度匹配。

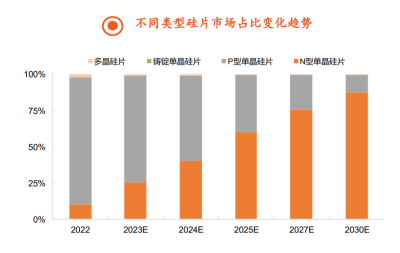

今年光伏行業一個顯著的特徵就是,目前P型電池逐漸過時,N型電池走向前台。N型電池具有轉換效率高、雙面率高、溫度系數低、無光衰、弱光效應好等優點,是下一代的電池技術。從現實情況看,由於各大硅料廠幾乎都吸取了歷史教訓,都很重視各種潛在路线,因此在N型電池趨勢來臨的情況下,行業公司齊邁入N型硅料,蔚爲壯觀。從N型比例佔比來看,2022年N型硅片佔比增至10%,2023年將快速提升至25%,2027年將接近75%。

圖3:不同類型硅片市場佔比趨勢

數據來源:硅業分會

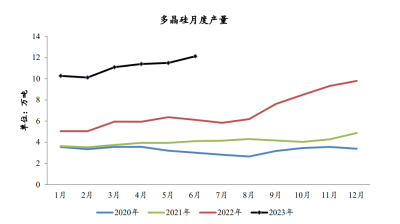

然而,一起轉向,就意味着大家都沒有絕對意義上的領先優勢和護城河。根據硅業分會數據,2023年5月份國內多晶硅產量約11.56萬噸(還有每月進口約1萬噸未統計在內),3季度及下半年還將有新增產能陸續投產,6月硅料產量預計在12.5萬噸左右。這么大的產量是什么概念?目前拉晶、切片,電池效率,封裝技術提升,每萬噸硅料可以做4-4.4GW組件,那按照6月份年化的硅料產量162萬噸,對應每年648GW-713GW組件!而Solar Power Europe預測2023年全球新增裝機量341GW,中國光伏協會預測280-330GW。顯然硅料超過實際需求一倍以上,過剩是肯定的。

圖4:我國多晶硅月度產量

數據來源:硅業分會

微觀上看,對於N型多晶硅而言,幾乎所有硅料廠的還原工藝都調整到“四高一小”:即高硅芯、高料量、高配比、高電流和小噴嘴,以求獲得更高的致密料比例、更高的沉積速度和更低的電耗。也就是說,硅料企業的競爭回到了最开始的地方。

但是,在絕對過剩面前,任何技術方面的改善都顯得微不足道。然而協鑫科技另闢蹊徑,走出了一條截然不同的路子,那就是顆粒硅。

與棒狀硅相比,顆粒硅顯著提升了光伏全產業鏈增效、提質的空間。首先生產硅片效率的提升:顆粒硅具有良好的流動性和填充性,顆粒硅較棒狀硅單次裝料量增加,能提高初始裝鍋階段和復投階段的效率。其次硅片品質的提升:結合CCz技術,顆粒硅拉晶過程液面恆定,產出的單晶硅棒電阻率更加均勻且分布更窄,滿足N型電池片要求。

協鑫科技顆粒硅產品總金屬雜質含量可控制在1ppbw以內,碳含量可穩定控制在0.3ppma以內,含粉率已經降至1mg/g,且氫跳問題已基本解決,顆粒硅已經達到N型用料的標准,可以滿足電子級多晶硅的要求。2022年,公司“硅烷流化牀顆粒硅規模化低碳生產技術”榮獲中國有色金屬工業科學技術一等獎

目前顆粒硅一般作爲不超過30%佔比的輔料摻雜使用,這么看起來佔比還是較低。那么顆粒硅的優勢在什么地方呢?其優勢就是有助於降低硅片成本。

顆粒硅摻雜可大幅降低硅片成本。預計P型硅片和N型硅片未來可實現50%和15%的摻雜比例。目前,顆粒硅作爲復投料摻雜,可以大大降低硅片的成本,在未來N型電池成本大比拼的階段,顆粒硅的成長空間可想而知。當然,摻雜比例過高會引起摩擦成粉現象、氫跳等問題,可能造成成晶率降低。當前,P型硅片中的成熟摻雜佔比約爲30%,預計未來有望提升至50%;N型硅片中的成熟摻雜比約爲5%,未來有望提升至15%。

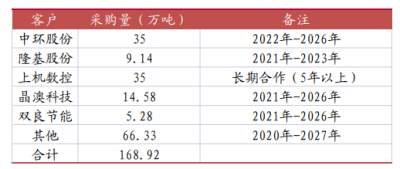

圖5:協鑫科技硅料長協訂單

數據來源:公司公开信息

這裏對顆粒硅的市場空間做一個簡單的預測,預計2025年底全球顆粒硅產能達73萬噸,其中協鑫科技佔83%。根據各公司(競爭對手REC、天宏瑞科)已公告的顆粒硅擴產計劃,預計2022-25年全球顆粒硅產能CAGR達到74%,主要由量產技術成熟的協鑫科技貢獻。

由於顆粒硅技術壁壘高、擴散慢,現有量產技術的企業具備至少3年以上的窗口期進行市場驗證與品質提升,並且在這一階段內有望享受存量替代的巨大空間以及低生產成本帶來的超額利潤。隨着顆粒硅產能的快速擴展,協鑫科技的利潤將快速增加。

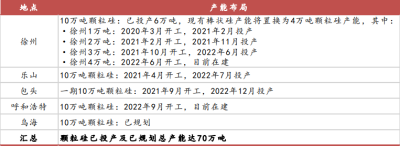

協鑫科技目前規劃的顆粒硅產能在70萬噸左右,2030年產能達到100萬噸。

圖6:協鑫科技顆粒硅產能規劃

數據來源:公司公开信息

按照顆粒硅3年的技術窗口優勢,協鑫科技在多晶硅業務方面未來三年仍有年化近40%的增長。且隨着規模的擴大,以及技術的迭代,公司的顆粒硅成本仍有很大下降空間。

三、行業波谷,協鑫科技估值上被顯著錯殺

上面我們重點討論了鈣鈦礦、顆粒硅的優勢方面,事實上公司在硅片CCz方面的技術,以及電子級多晶硅方面,我們並未展开闡述。

我們按照公司的主營業務,我們無論從絕對估值和相對估值來看,公司都存在很大的估值提升空間。

按照絕對估值的方法,預計公司2023—2025年多晶硅業務收入分別爲234/240/307.5億元。硅片業務實現收入分別爲144/145/145.2億元。按照FCFF估值法,按照公司的融資情況,資本成本假定爲14.5%,假設永續增長爲1.5%,公司的合理市值在2.1-2.3港元之間。

按照相對估值的方法,預計公司2023—2025年歸母淨利潤分別爲127/125/155億元, 參考可比公司估計水平,在參考顆粒硅的優勢以及鈣鈦礦巨大發展空間的情況下,協鑫科技2023年5-6倍PE是合理的,對應的公司合理的價格爲2.5-2.8港元。

因此,無論從絕對估值和相對估值看,協鑫科技都顯著低估,加上鈣鈦礦Gw級別的期權存在,協鑫科技無疑具備了很好的买入價值。

$協鑫科技(HK|03800)$$隆基綠能(SH601012)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:協鑫科技的強阿爾法战略:先進產能永不會過剩

地址:https://www.breakthing.com/post/88246.html