文 | 謝澤鋒

編輯 | 楊旭然

楊氏家族執掌的、曾經的“宇宙第一房企”碧桂園,山雨欲來風滿樓。

先是債券利息延期兌付,緊接着中報預虧450億-550億,股債雙殺,然後又出現數支債券停止交易。此前已有傳言,工作組進駐碧桂園,大股東計劃捐贈碧桂園服務股票給設立在香港的家族基金會,楊惠妍卸任旗下公司董事長,高管頻繁減持套現……關於碧桂園,關於楊氏父女的新聞消息,從來沒有像今天這樣密集過。

一時間,流言蜚語不斷,負面傳聞層出不窮。但是相較於各種回應的“公關話術”,外界更加關心和關注的,其實是碧桂園如今的真實處境。

慘烈的地產公司大逃殺中,恆大、融創、世茂等等曾經的巨無霸,如今都已暴雷,而碧桂園此前情況相對良好,甚至和龍湖、美的置業被監管機構選定成了“示範房企”。

然而扛了兩年多之後,碧桂園也走到了如今債務利息都難以支付的境地。公司自稱遭遇“成立以來最大的困難”,由於銷售額巨幅下滑,業績暴虧,碧桂園已經讓出了第一的寶座。

隨着越來越多的大佬退出江湖,民營房企狂飆突進的激情歲月已經成爲歷史。這個黑馬層出、財富神話不斷的行業,其僅剩的“榮光”也基本消失殆盡。

碧桂園,這個曾經的龐然大物,在二代接班的關鍵節點,走到了自己的生死關口。

01 暴雷隱憂

關於“碧桂園違約”的傳言還在資本市場發酵。

在未能如期償付利息,及中報預虧之後,碧桂園系股票和債券大幅下跌,如今碧桂園(HK:02007)股價已經跌破1港元,淪爲“仙股”,許多債券價格都已跌破30元。如此巨大的震蕩,不像是一家經營正常的企業該有的表現。

8月8日,有消息稱碧桂園有兩筆應在8月7日支付的美元債票息仍未支付。隨即這個消息被確認屬實。碧桂園回應:出現了階段性的流動性壓力。

但需要注意的是,碧桂園未支付的只是債券利息,並非債券到期未兌付,所以“違約暴雷”的傳言並不屬實。

這兩支美元債應付利息分別爲1050萬美元、1200萬美元,合計2250萬美元(1.62億元)。“幸運”的是,碧桂園還有30天的寬限期。“不幸”的是,曾經的世界第一大房企、世界500強企業,年度銷售額超3500億元(權益額)的大公司,竟然被1.62億元難住。

梳理公司現存的債券,今年的償還利息高峰是即將到來的9-10月份,年內到期的境內債務也高達101.9億元,對於已經捉襟見肘的碧桂園來說,無疑是一個巨大的考驗。2023年剩下的5個月,勒緊褲腰帶,开源節流,籌集資金,仍然是新任領導人楊惠妍的重要工作。

對於償付壓力,碧桂園內部人士解釋,受近期銷售與再融資環境惡化,疊加各類資金監管的影響,公司账面可動用資金持續減少。

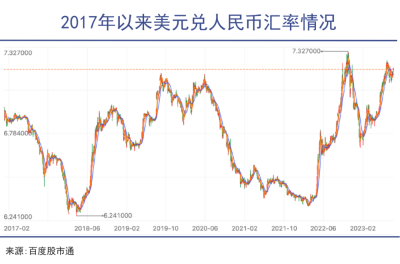

但這裏面還要考慮匯率波動的問題,當前美元-人民幣匯率已經上升到7.2的歷史高位,美元強勢的背景下,此前在匯率“6時代”發行的債券,現在要付出比以往更多的代價來兌付。

銷售和融資是房企維系軀體健康的兩大“血庫”,如今都已告急。作爲房企糧倉,銷售額是未來兩三年的收入和利潤,重要性不言而喻。

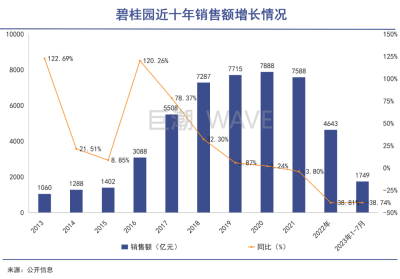

過去十年,碧桂園銷售額經歷一輪過山車,曾飆升到7888億元(全口徑),笑傲房地產市場,但如今僅用三年時間又跌了回去。權益銷售額前7月也僅收獲1408.7億元,同比下滑了34.55%。

而融資最多也只能說是雪中送炭,並不能解決根本問題——倘若風險進一步釋放,出現銷售不利,經營不善,信用崩塌的情況,金融機構也不會視風險如無物。

血庫急速幹涸,又有巨大的保交樓任務壓頂,出現債務延期償付,也就在所難免。

還有機構人士透露,碧桂園已經在籌備債務重整,近期有望啓動相關程序,甚至已聘請中金爲財務顧問,主導重整事宜。如果真的走到那一步,其實也不必驚詫,因爲早有預兆。正如上述碧桂園內部人士所說:“公司一直在堅守,卻難言曙光。”

02 保交樓中的兩難

紙面數據來看,碧桂園連2000多萬美金都拿不出來,的確匪夷所思。

2022年底,公司在手現金超過1280億元,總現金也接近1600億元。但需要指出的是,相比給近7萬員工發工資繳納社保公積金,平時的運營开支以及償還債務,碧桂園最大的开銷是房屋建設。

在業主和債主之間,楊國強毅然選擇了前者。去年7月,國家層面確立了保交樓、保民生的“兩保”政策,後來又加上“保穩定”。響應國家政策,維護客戶利益,碧桂園將保交樓放在第一位。在公司公布的四大任務中,保交樓是放在首位,優先級高於化解債務。

有內部人士稱:“老板要求全力保交付,暫停支付部分款項。”今年7月10日召开的月度管理會上,總裁莫斌也提到,“區域總裁一定要把按時交付、完美交付,當成自己的首要任務。”

由於深耕三四线,碧桂園的單價遠低於融創等同業,因此交樓量更爲龐大。

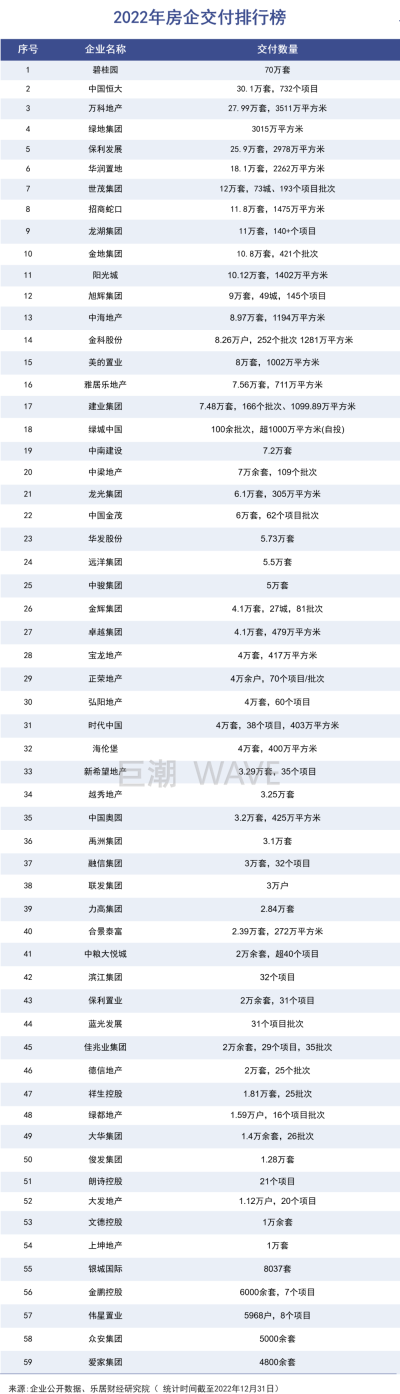

去年全年,碧桂園交樓約70萬套,全部按時交付。這個規模是第二名恆大的兩倍多,相當於恆大、萬科、龍湖三者交付之和。

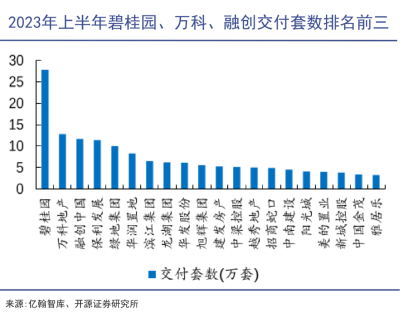

今年上半年,碧桂園繼續給業主交付27.8萬套住宅,仍舊排在第一名,遠高於其他房企。

我國房屋多是期房,訂金、購房款在地產商的財務報表中歸結爲“合同負債“。截至2022年底,碧桂園合同負債6681.62億元,如果按照其2022年7600/平方米的均價,100平米/套來粗略估算,碧桂園還需要交付88萬套房屋,這是一個天量般的數字。

所以,碧桂園的資金消耗得更快,加上銷售端大幅下滑,債務瀕臨城下,進水的管子水流變小,出水管水流變大,最終入不敷出。

可以說,碧桂園就是被“保交樓“拖垮的,但保交樓是房企天然的第一要務,也是保民生的社會責任。因此,當下的碧桂園陷入進退兩難的境地。

其實自去年起,支持房地產市場的政策不斷頒布,比如信貸、債券、股權的“三支箭”融資工具組合拳,以及金融16條等等。各地出台降低房貸利率、放松限購、公積金等等政策支持。

碧桂園也被納入政策重點支持的“示範房企“名錄,三大銀行授信1500億元,通過發債、ABS、中票、可轉債等直接融資超百億,股權融資115億港幣,還獲得超10家銀行3000多億的意向授信。

但房地產的黃金時代已經過去,大撒胡椒面的措施,扭轉不了地產供需失衡的矛盾,這就是政策穩不住的根源。作爲最大的房地企業,碧桂園首當其衝,這些政策只能相當於營養液,並非藥到病除的良方。在ICU病房裏撐了一年多後,碧桂園也來到懸崖邊。

03 跨不過二代?

今年3月1日,楊惠妍正式接替楊國強擔任碧桂園董事會主席。

老楊退休,小楊接棒,這本是一個順理成章的結果。然而,新的執掌者面對的大環境已經急轉直下,寒風凜冽之中的楊惠妍壓力山大。

她的核心工作不是在父親的肩膀上再上一層樓,而是如何讓碧桂園這艘大船平穩過冬。

四年前,有媒體問楊國強,如何評價女兒的表現,他笑着回答:“我用英文吧,very good!”

四年後,他估計已經沒有心情再回應這樣的問題。

2017年,如日中天的碧桂園被納入恆生指數成份股,如今跌成仙股,市值只有巔峰期的6%。楊國強心情復雜的程度可想而知。

這個自稱“天下最笨的人”,17歲之前沒有鞋穿的農村娃,極具商業思維,他精通人性,憑借學區房逆襲,靠着重倉三四线,在廣袤的中國大地上开疆拓土,乘着城鎮化的歷史機遇,急速馳騁。

相比許家印的激進瘋狂,楊國強相對克制,碧桂園多元化也僅僅局限在機器人、節能建築、教育等相關行業。

碧桂園雖是高周轉的“始作俑者“,但楊國強也善於聽從吳健斌的建議,堅持淨負債率低於70%的財務鐵律,並持續了13年。

2022年,碧桂園淨負債率僅有40%,遠低於萬科、龍湖,也低於保利、中海、招商蛇口等央企地產商。

陷入困境後,碧桂園服務總裁李長江及其配偶不斷減持引發爭議,但楊氏家族從未減持公司股票。相反,楊惠妍和家屬通過借款、增持股票、購买債券、以股代息等方式支持公司約386億港元,還向公司提供了66億港元的無息無抵押借款。

無論是战略部署還是挽救公司層面,楊氏家族都要優於許家印。應該說,碧桂園的战略沒有太大的過失,但其中一個战術失誤就是三四线的投資比例過重。

要知道,截至2022年底,碧桂園擁有2億平方米的土地,可售貨值9500億元,加上潛在權益,合計高達1.2萬億元。但三四线資源不像核心城市那般抗跌,即便波動5%,就是 600億的公允價值損失。

楊惠妍上任伊始,就主導碧桂園轉舵,加大一二线的投資比例。2023年重新聚焦一二线核心城市,“計劃用3到5年的時間,將一二线對三四线的貨值比例提升至50%對50%。”

但留給她施展抱負的機會可能不多了,如今她更像一個救火隊長,守城的重要性遠大擴張。

按時按質保交樓,要耗費巨量資金,更加無力償還債務,而一旦債務違約,信用崩塌,信譽掃地,銷售更加艱難,資金更加緊繃,保交樓困難度也會加劇。這是一個進退維谷式的死亡螺旋。

從楊國強到楊惠妍,碧桂園真實地上演着“一代打江山,二代守江山“的戲碼。未來的30天,也許將是父女二人最艱難的時刻。

04 寫在最後

“君子惡居下流,天下之惡皆歸焉。”

《論語》中子貢的這句話恰好反映了房地產當下的境況。

市場化改革至今,房地產聚集了太多的“惡”,甚至連呼吸都是有罪的。

積重難返、宿弊難清,作爲典型房企,碧桂園乃至楊氏家族頻頻陷入輿論的風暴眼,被檢視指摘,甚至揶揄挖苦。但身爲房地產從業者,他們又錯在哪裏了呢。

“時勢造英雄,英雄亦適時。”碧桂園是時代的產物,碧桂園的繁榮也是時代的給予。但時代的演變並非一成不變,而是一輪又一輪的周期。這家曾經全世界最大的房地產公司,也難逃在周期洪流中,迎接其命運的最終審判。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:碧桂園最難過的30天

地址:https://www.breakthing.com/post/88455.html