業績公告日市值當日縮水達17%,全球電動工具龍頭創科實業(00669)第二次沽空陰霾還未過,營收利潤又雙降,利空不斷。

了解到,近日創科實業發布2023年上半年財報,實現營業額68.79億美元,同比下降2.2%,股東淨利潤4.76億美元,同比下降17.7%,均爲2011年以來的首降,中斷了長達12年的業績雙增長。同時這也是該公司被沽空以來首份財報,雖然澄清指控,但這業績着實有點打臉。

實際上,該公司被沽空以來,市值處於區間震蕩,主要爲2022年估值已大幅回撤,谷底利空對估值壓力並不大,底部盤整較爲牢固。該公司估值回撤高、歷史業績好以及分紅也比較慷慨,所以右側及價值資金都在觀望,此次財報業績不及投資者預期,出現了拋壓,不過仍有堅定看好者,次日反彈3.99%。

縱觀港股市場,被沽空機構沽空後,次年業績下滑的不在少數,這一次創科實業真的不行了嗎?

核心品牌堅挺,盈利有所下滑

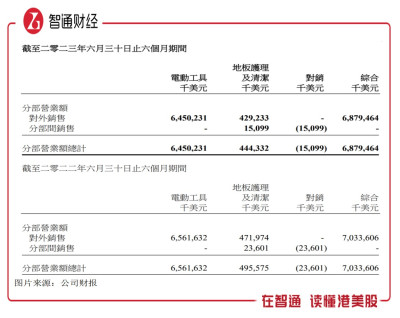

觀察到,創科實業2023年上半年業績營業額下滑,主要爲消費者業務雙位數下滑帶來的影響,該公司旗艦品牌MILWAUKEE仍增長 8.7%,而分業務看,電動工具業務表現韌性,營業額僅下滑1.7%,地板護理業務則下滑10.3%。地板護理業務不賺錢,收入份額持續下降,上半年已下降至6.45%。

該公司業務覆蓋全球市場,但上半年表現分化,北美市場收入下滑了3.9%,其他地區收入錄得不同程度增長,其中歐洲增長10.1%。需要注意的是,公司核心市場在於北美,也是電動工具業務的大本營,對業績影響較大,期間北美、歐洲及其他國家收入份額分別爲75.1%、16.74%以及8.14%。

而創科實業利潤雙位數下滑,一方面是經營費用率提升,其中銷售費用及研發費用率分別爲17.25%及3.53%,合計提升了而1.1個百分點至20.8%,另一方面是應佔聯營公司稅前利潤減少了1.1億美元,佔比營業額下降1.4個百分點至7.43%。在上述影響下,公司股東淨利率減少1.3個百分點至6.92%。

實際上,從業務層面看,往年不賺錢的地板護理業務今年卻實現了盈利,實現分布業績扭虧,而電動工具利潤下滑了13.3%,分布業績利潤率下降至8.68%。期間該公司ROE爲8.36%,年華達到16.72%,同比雖有所下降,但仍保持在行業高位,同時對比港股市場回報率水平仍具有稀缺性。

去庫存增應收策略,保持強勁現金流

了解到,創科實業電動工具業務核心包括MILWAUKEE產品和RYOBI產品。旗艦品牌MILWAUKEE爲全球第一的專業電動工具品牌,產品矩陣豐富,其中MILWAUKEE M18平台,提供共272項產品;MILWAUKEE M12平台提供共153項產品;MILWAUKEE MX FUEL輕型設備平台提供共20項產品。此外,該公司計劃於今年Q3推出全新 M12 Insider Box棘輪扳手。

MILWAUKEE品牌業績穩健增長,佔比業務收入大頭,今年各大區市場表現強勁,營業額實現8.7%的增長,該公司對該品牌預期樂觀,長期保持低雙位數的增速。而RYOBI今年表現欠佳,旗下RYOBI 18伏特ONE+系統及RYOBI 40伏特電池系統等四個創新充電式平台,上半年營業額雙位數下滑,拖累了業務增速。

地板護理及清潔業務對於業績影響逐步淡化,營業貢獻已降低至單位數,未來預計基本以電動工具爲擴張方向。在2023年4月,該公司公告收購Green Planet(從事電動工具業務)100%股權,收購代價爲0.75億美元,產生商譽值0.04億美元。標的目前處於盈利狀態,預計下半年並表爲公司貢獻業績。

今年創科實業銷售策略有明顯的變化,大幅增加了應收款,截至2023年6月,公司應收款20.14億美元,期間增長22.8%,佔比收入提升至29.3%,其中60天账齡的應收款16.23億美元,期間增長48.9%。此外,該公司於疫情期間採取了主動式存貨策略,2023年進入去庫存階段,期間存貨45.8億美元,期間減少約5億美元。

值得一提的是,今年去庫存策略下,帶來了強勁現金流,自有現金流爲3.01億美元,而去年則是-3.48億美元,增加了6.49億美元。截至2023年6月,公司账上現金有14.85億美元,保持穩定,充裕的現金流爲派發分紅帶來保障,該公司擬派中期股息12.23美仙,派息率爲38.71%,股息率爲2.3%。

沽空機構未得逞,中長期仍值得看

單從財報上看,創科實業基本面還是比較強硬的,核心業務電動工具未受去庫存影響,仍保持穩定增長,且期間還收購了一個項目,預計下半年並表增厚業績,地板護理業務逐步出清影響。在盈利上,電動工具業務雖然有一定的下滑,但持續性預期不大,毛利是上升的,而下半年RYOBI產品銷量回升也有助於盈利回歸。

然而做空機構Jehoshaphat Research對該公司窮追不舍,分別於今年2月和6月兩次發布沽空報告,強調創科實業財務作假,指出該公司至少四年以來一直大規模詐騙家得寶(家居建材用品零售商),估計家得寶錯失數十億美元的銷售額。假設該公司終止有關欺詐手段出售產品,估計其經營收入將減少約三分之一。

在第一份沽空報告中,Jehoshaphat Research就創科實業給出了26港元的目標價位,目前來看,即便受業績影響大跌,價位仍超過80港元,可見該機構未得逞進而再次沽空,然而市場反應平淡,或不在信任沽空機構言論。各大券商投行基本也站在創科實業這邊,認爲沽空機構無依據或誇大其詞。

值得注意的是,部分股東通過增持方式看好公司價值,比如今年以來美國資本集團多次增持公司股份,持股比例超過6%。不過市場噪音較多,尤其是沽空機構的影響,該公司估值短期壓制較大,但其账上擁有較多的現金流,不排除通過持續回購注銷的方式提升股東信任度以及股份價值。

創科實業基本面有很強的支撐,全球化市場讓其保持電動工具在行業的龍頭地位,長期很難動搖。該公司不是不行了,而是被沽空機構盯上了,短期估值很難有趨勢性的機會,市值仍處於探底盤整周期。就中長期而言,沽空報告隨着時間淡化,而公司業績下半年預期良好,長期穩定增長,從而驅動估值提升。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:兩次沽空,業績开啓下滑的創科實業(00669)還有救嗎?

地址:https://www.breakthing.com/post/88529.html