面對逆境仍然能夠持續保持業績穩步增長,亞信科技可以帶給我們哪些啓示和借鑑?

逆勢增長的亞信科技

衆所周知,由於三年疫情帶來的巨大衝擊以及各種“黑天鵝”事件頻發,近年來許多企業的財務報表都乏善可陳。

然而就是在這樣復雜的外部環境下,亞信科技控股有限公司(以下簡稱“亞信科技”)不但沒有隨波逐流,反而還持續保持着逆勢增長態勢。

近日,亞信科技執行董事兼首席執行官高念書向媒體正式公布了公司截至2023年6月30日的中期業績,整個財報可以說是亮點多多:

1、營業收入達到人民幣32.82億元,同比上升5.6%,新籤訂單同比增長超過20%;

2、三新業務收入達到人民幣10.91億元,同比上升8.7%,三新業務新籤訂單同比增長超過70%;

3、毛利約人民幣11.44億元,同比增長8.6%;

4、毛利率達到了34.9%,同比上升1.0個百分點;

5、淨利潤人民幣2.12億元,同比上升12.3%;

6、淨利潤率達到了6.5%,同比上升0.4個百分點;

7、經營性現金流同比改善13.7%,每股基本盈利0.24元人民幣,同比上升14.3%。

表現搶眼的三新業務

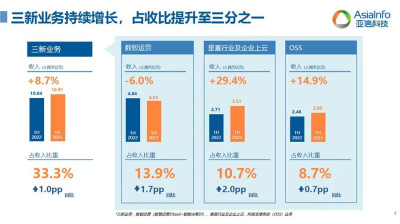

不難發現,無論是業務收入同比上升幅度,還是新籤訂單同比增長幅度,亞信科技的“三新業務”表現都極爲搶眼。這“三新業務”分別指的是數智運營、垂直行業及企業上雲、OSS(網絡支撐系統),如今三新業務佔亞信科技的總體收入比重已經達到了33.3%,較去年同期又有了1個百分點的提升。

1、數智運營:由於2023年上半年IPO企業數量出現了較大下滑,同時互聯網行業專業報告的需求也有所減少,再加上艾瑞咨詢並入亞信科技成立艾瑞數智之後組織架構的深度調整,亞信科技三新業務中的數智運營業務在2023年上半年實現業務收入人民幣4.55億元,同比下降6.0%;佔總體收入的比重爲13.9%,同比也有1.7個百分點的下降。不過利好的一面是,按結果及分成付費模式的收入分成比例一直在不斷提升,如今已經佔到了數智運營業務收入的23%,同比上升3.0個百分點。這有利於艾瑞數智與亞信科技傳統事業部之間劃清邊界,以及未來進一步开展獨立資本運營。同時亞信科技認爲數智運營業務依然存在巨大的市場需求,隨着新的組織架構落實及市場逐步復蘇,預期數智運營業務在下半年將逐步改善。

2、垂直行業:在2023年上半年,亞信科技三新業務中的垂直行業和企業上雲收入爲人民幣3.51億元,同比上升29.4%;佔總體收入比重爲10.7%,同比上升2.0個百分點。能夠取得如此業績,得益於亞信科技在2023年上半年重點聚焦五大战略行業,持續擴張能源、政務及交通等行業,形成了“標准產品+解決方案”的發展模式。其中能源行業實現收入過億元,業務規模達到去年同期的近三倍;交通和政務行業收入也分別上升了71%和40%。

3、OSS:面對層出不窮的新技術以及不斷變化的新市場,亞信科技積極響應行業需求,不斷創新5G業務支撐和網絡支撐產品,推動AI大模型和AIGC技術應用到自智網絡、智能客服、智能運維、智能計費等實際業務場景中。2023年上半年,亞信科技三新業務中的OSS收入實現了快速增長,達到了人民幣2.85億元,同比上升14.9%;OSS佔總體業務比重爲8.7%,同比上升0.7個百分點。與此同時,公司BSS傳統業務保持穩步增長,收入爲人民幣21.05億元,同比上升1.9%。

財務報表的詳細解讀

“自從亞信科技上市以來,大家已經習慣了在財報上看到兩位數的增長。雖然今年上半年收入增長只有5.6%,但是考慮到上半年訂單節奏和收入節奏比較晚,預計在今年下半年會有更加強勁的表現。”在對財務報表進行詳細解讀時,亞信科技高級副總裁、首席財務官黃纓表示主要可以歸納爲以下幾個方面:

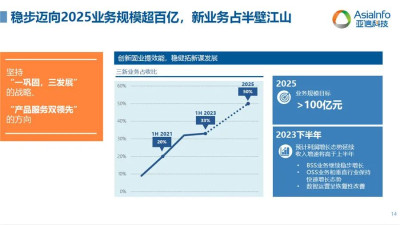

1、營業收入穩定增長:從中期業績財報的數據來看,亞信科技整體營業收入實現了5.6%的同比增長,新籤業務也有着超過20%的增長,保持了穩定增長態勢。與此同時,三新業務收入及比重不斷提升,三新業務新籤訂單更是有着高達70%的大幅增長。這也讓亞信科技對新業務佔比要達到半壁江山的战略目標充滿信心。

2、成本結構健康穩定:亞信科技的成本結構想來都比較健康和穩定。其中營業成本增幅爲4%,小於收入增幅的5.6%。此外在毛利提升1個百分點的同時,營業成本佔收比還下降了1個百分點;研發投入費用小幅增長3.7%,佔收入比重爲15.4%;營銷費用今年上半年出現了9.5%的增幅,但是佔收比還是維持在8.6%的水平,依然是一個合適的營銷費用佔收比成本資源配比結構;行政費用雖然有着8%的增長,但是考慮到今年上半年亞信科技做了比較多的人員調整優化,真正的行政費用其實還略有下降。

3、盈利能力保持良好:從利潤和盈利方面來看,亞信科技的表現非常不錯。毛利和毛利率在增長的同時,淨利潤和淨利潤率也在提升,而且淨利潤還實現了兩位數以上的增長,帶來每股收益14.3%也超過了兩位數,給股東帶來了非常不錯的回報。

“我們管理團隊一致認爲,從財務結果體現來看,業務基本面非常重要。在外部環境非常復雜的情況下,企業既要扛過夏天,也要扛過冬天、秋天。業務基本面與質量和發展要平衡,業務改革重組與目標和發展之間也要平衡。雖然今年上半年的收入增長幅度比過去慢一些,但是毛利在增長,利潤率在增長,現金流也在增長,包括回款效率指標都在增長。因此我們認爲亞信科技的業務基本面非常扎實,能夠扛住外部環境的各種變化。”黃纓說道。

創新研發與布局未來

亞信科技在業績報表中的亮眼表現,與其在創新研發上的高度重視與持續投入密不可分。

高念書向趣味科技透露,亞信科技這幾年聚焦“雲網”、“數智”、“IT”三大產品體系,在創新研發上持續投入重金,僅在2023年上半年的投入就高達人民幣5.05億元,向“產品與服務雙領先”目標不斷邁進。

1、“雲網”:亞信科技在該領域是國際引領者,創新發布了業內首個算力內生網絡產品,基於雲化5G與AI等技術實現通算一體,助力通信運營商網絡建設“投資做減法、資源做乘法、能力做加法”;

2、“數智”:亞信科技在該領域國內領先,部分國際先進。新產品不斷推陳出新,持續推出邊緣AI、邊緣AIoT數採/計算/智算網關、隱私計算一體機等數智軟硬一體化標品;

3、“IT”:亞信科技鞏固國內第一陣營,PaaS平台產品向雲原生全面演進,持續提升靈活性、可擴展性和安全性,爲AI、大數據等技術構建雲原生技術底座。面向元宇宙,持續演進數字孿生、3D/XR等技術與產品,助推元宇宙多元生態構建。同時積極擁抱AIGC及AI大模型等新技術,在實際應用場景與客戶共同創新,努力成爲通信行業AIGC領域重要的產品及解決方案提供商。

值得一提的是,亞信科技還持續深度參與了3GPP、ITU、ETSI、IEEE、TMF、O-RAN等20個國際/國家技術標准組織工作,貢獻了240余項國際/國內標准。相關產品及技術累計形成90余項國際/國內專利,1300余項軟件著作權,其中僅在2023年上半年就新增19項國內專利,2項國際專利。亞信科技在數據庫領域的行業地位,也從去年的第14位提升到了今年的第11位。

“面向未來,2023年下半年我們會繼續保持利潤增長的良好態勢,收入增速應該會高於上半年,尤其是在數智運營業務上會實現正增長。未來我們依然會按過去規劃的那樣,在今年上半年佔33%的三新業務收入基礎上,在2025年將新業務佔比提升到50%,公司整體業務收入規模超過100億,這是我們既定的目標沒有改變。”高念書表示。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:持續保持逆勢增長,亞信科技帶給我們哪些啓示?

地址:https://www.breakthing.com/post/88626.html