文|新消費財研社

今年上半年,在消費逐步回暖的背景下,食品、飲料兩大板塊迎來顯著復蘇。近50家食品飲料上市企業營收利潤雙升,超6成處於盈利狀態。

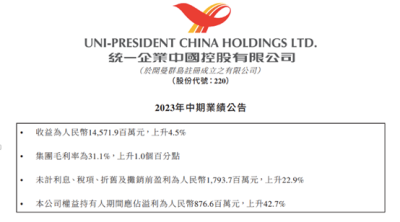

近日,統一企業中國(00220.HK)披露了2023年中期業績。期內公司實現營業收入145.72億元、歸母淨利潤8.77億元,同比分別增長4.5%和42.7%。

雖然上半年統一企業中國迎來一份“雙升”的成績單,但其兩大主營業務卻明顯“偏科”——飲料業務增長喜人,而食品業務則明顯衰退。

下半年,統一企業中國將繼續布局速食產品,打入預制菜賽道,飲料業務也在加快布局禮盒場景。繼方面食品後,統一能否找到新的業績增長點,早日實現“500億”新目標?新消費財研社深入觀察。

剔除土地補償款收益

實際核心淨利潤同比僅增1%

今年上半年,統一企業實現超4成的淨利潤增長,卻和主業發展關系不大。

財報顯示,今年上半年公司實現營收145.71億元,較去年同期提升4.5%;歸母淨利潤8.77億元,增幅達到42.69%。

期內,統一企業中國的毛利由去年同期41.99億元增加至45.33億元,提升8%;毛利率由去年同期的30.1%上升1個百分點至31.1%,主要由於部分原物料價格回落及優化產品結構所致。

今年3月,公司全資附屬企業合肥統一一宗16.71萬平方米工業土地,被當地有關部門購回,獲得補償費用約5.83億元,獲得收益約3.42億元。

據中金公司研報稱,如果剔除上述土地處置收益後,公司實際核心淨利潤同比增長約爲1%。

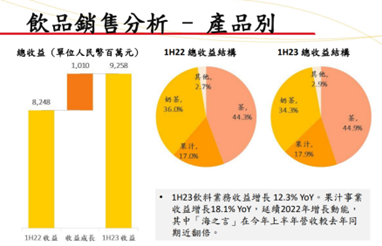

從兩大主業發展情況來看,統一企業中國的食品與飲料業務呈現“冰火兩重天”之勢——飲料業務增長勢頭喜人,而食品業務則出現下滑。

具體來看,公司飲品業務2023年上半年營收92.58億元,較去年同期增長12.3%。其中,茶飲料2023年上半年營收41.57億元,較去年同期增長13.9%。2023年上半年果汁營收16.55億元,較去年同期增長18.1%;奶茶營收31.8億元,較去年同期增長7.1%,其中第二季度收益呈雙位數成長。

與此相比,食品業務在2023年上半年收益錄得49.02億元,較去年同期下滑8.7%。同時,在總收益結構中,對比去年飲料業務呈現追趕之勢,佔總體營收比例上升4.3%,來到63.5%;食品行業則下跌約5%,佔比爲33.5%。

對於食品業務下滑,業內人士分析稱,以方便面爲主的方面食品佔統一食品業務板塊比例較大,隨着今年以來消費回暖和餐飲行業復蘇,人們對於方便面的需求已經沒那么大了,因爲無論是出去喫飯還是外賣都比較方便。

在市場推廣方面,2023上半年开支33.883億元,較去年同期增加約2.84億元。對此,統一在財報中解釋稱,銷售及市場推廣开支增加主要是業務人員薪酬以及通路費用同比增加所致;回顧期內行政开支爲人民幣5.346億元,較去年同期上升8.4%,主要系員工薪酬及差旅費增加所致。

今年初,統一企業中國董事長羅智先曾表示,公司要向“五年內營收達到500億元”目標發起衝刺,“希望統一中控每年營收成長目標爲8%-12%,未來營收能達到500億元,預估五年內達標。”。而對於這一目標具體如何實現,統一方面表示“將是自然而然的事情”。

但事實上,統一企業中國的營收增長率正在逐年放緩,實現目標顯然沒有羅志先所說的那樣“自然而然”。財報顯示,統一企業中國上半年增長率4.53%較去年同期的7.17%已顯出增速放緩之勢,更不及前年同期的10.07%。

不僅如此,統一的營收總額雖然總體保持增長,但自2020年起,其歸母淨利潤與毛利率均已連續三年下跌。

財報顯示,2020-2023年,統一的歸母淨利潤由16.26億元逐年下跌至12.22億元,下降幅度超20%。同時,其毛利率也由2020年的35.44%下降6.5個百分點至28.98%,時隔11年毛利率再度跌破30%,而上次毛利率低於30%還是在2011年。

針對淨利潤的下滑,統一在2022年財報中解釋稱,是受大宗原物料價格上漲及運價上漲等綜合影響。統一還坦言,在原物料採購方面,面臨了多年來最艱難的處境。

對此,有業內人士指出,統一業績增收不增利的原因在於當前綜合生產成本在不斷上升,尤其是原材料、生產運輸方面,這對於很多食品加工類企業都有着不小的影響。對於目前的統一來說,五年五百億的目標也並非遙不可及,但仍需長久實幹。

明星產品增長顯疲態

布局新式方便食品成效幾何

新消費財研社了解到,統一旗下品牌衆多,產品线滲透各種消費場景。

其中,飲料與食品憑借一定的品牌積澱與內部不俗的銷售業績位列統一第一、二大業務。在過去的幾年中,公司曾培養出一批年售10億+的明星產品,如阿薩姆奶茶、海之言、湯達人、老壇酸菜等,並取得了優秀的業績表現和極高的市場關注度。

但如今不得不承認的是,統一有些明星產品已在市場中漸漸顯出“疲態”。

拿湯達人舉例,作爲曾經的“高湯面市場第一品牌”,雖然其2022年銷售規模仍有40億元,但增速水平卻已明顯下滑,結束了連續五年的雙位數增長,陷入“近雙位數增長”的局面。再加上康師傅、白象等勁敵的圍追堵截,湯達人想要坐穩高端湯面市場的頭把交椅談何容易?

群雄環伺的行業競爭也帶給統一不小的壓力。

過去很長一段時間內,方面玩家都是速食賽道最重要的參與者。但隨着技術成熟、口味創新,以及消費者個性化、多樣化選擇的增加,新興速食品开始活躍在市場中,吸引了大批年輕消費者和資本的注意力。

據不完全統計,在過去的兩年中,有多個主打速食的新品牌陸續獲得融資。2021年8月,微波速食品牌叮叮袋獲千萬級人民幣融資,投資方爲青山資本;2021年12月,輕烹飪米飯品牌飯乎獲得近億元投資,投資方爲海納亞洲創投基金、聯想之星;2022年8月,速食品牌莫小仙也宣布完成近億元B+輪融資。

對此,中國食品產業分析師朱丹蓬表示,方便面行業的整體競爭格局將會越來越激烈,統一目前不僅僅要面對康師傅和今麥郎的頭部競爭,很多新生代企業也對其市場和產品產生擠壓,所以統一處於腹背受敵的節點,從整體來看,統一還是要加強兩大板塊的創新升級及疊加的速度以及質量。

爲了尋找新的業務增長點,在激烈競爭中取勝,統一也在加快新業務布局。其旗下自熱米飯產品“开小竈”試圖通過明星流量拉動第二增長曲线。受“粉絲經濟”推動,开小竈在消費者市場獲得了一定的知名度。點進各大電商平台的店鋪可知,購买者大多爲明星代言人的粉絲群體。目前該款產產品已上市四年之久,拋开明星效應後,產品自身能否被消費者認可還有待市場的檢驗。

另外,在今年下半年,統一還將涉足預制菜行業,推出“开小竈”冷凍預制菜相關產品。

關於新品是否能拉動統一整體增長,朱丹蓬表示,統一當前的品牌效應存在着很多不確定因素。統一本身已經進入發展天花板,方便面行業也相對接觸到增長天花板,在這種雙天花板的效應之下,新品對於統一整體的業績利潤貢獻或許並不大,難以起到真正的加持作用。

消費者投訴不斷

食品安全風波危機猶存

對於統一而言,食品安全依然是一個繞不开的話題。一旦發生嚴重的食安問題,其影響之長遠,並不是企業一紙道歉公告能夠挽回的。

衆所周知,統一旗下方便面核心產品——老壇酸菜方便面,曾因食品安全問題遭到了致命打擊,時至今日給公司食品板塊帶來的影響還未能完全消散。

2022年3月15日晚,插旗菜業、湖南錦瑞食品等4家企業的“土坑酸菜”在央視“315”晚會上被曝光,工人們穿着拖鞋,或光着腳在醃制的酸菜上踩踏;抽過的煙蒂扔入酸菜中共同發酵等場面被曝光。而該公司爲一大批知名食品企業供應酸菜料包,其中就包括方便面品牌巨頭統一。

一時間,各大電商平台迅速下架“老壇酸菜”相關產品,相關食品企業紛紛發表聲明,統一成爲衆矢之的。

事件曝光後,二級市場反應也十分迅速,翌日統一的股票大盤狂跌超過6%,統一市值一天蒸發將近十億。針對該問題,統一共進行了四次回應,從“承認食品問題,已停止合作”到“涉事企業最近五年內已不再是統一供應商”,可惜市場對此回應並不买账。

除了官方聲明,事發後,爲挽回消費者,統一曾邀請千名消費者、媒體等參觀工廠,聯合業內幾家老壇酸菜生產企業申請立項,制定《老壇酸菜生產品質安全控制與管理技術規範》的團體標准。

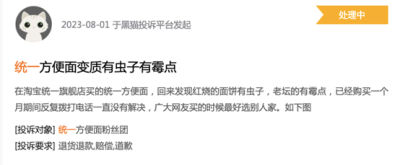

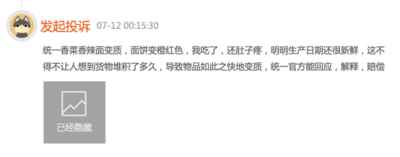

此事發生後,消費者對於統一食品的品控和質量問題更加關注,企業也本應對食安把控提出更高要求,但新消費財研社從黑貓投訴平台看到,統一方便面“面餅變質”“出現異物”“有蟲子有黴點”等問題依然不絕於耳。

此前的“老壇酸菜事件”,不僅讓統一陷入嚴重的信任危機,也給其業績帶來沉重打擊。財報顯示,統一去年上半年包括方便面業務在內的食品板塊虧損額達到1.58億元。比2021年同期7048萬元虧損額擴大了一倍以上。同時,財報中還提到了統一旗下多款方便面的收益,但對於備受關注的老壇酸菜面,則未披露其收益情況。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:統一企業中期淨利潤增4成,全靠土地補償款?

地址:https://www.breakthing.com/post/89713.html